■調査結果のポイント

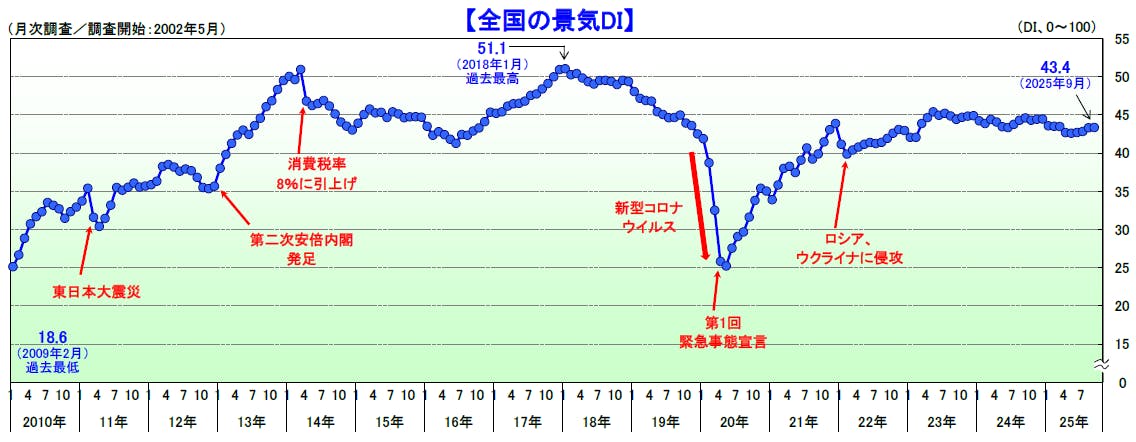

- 2025年9月の景気DIは前月比0.1ポイント増の43.4となり、小幅ながら4カ月連続で改善した。国内景気は、猛暑特需の一巡や企業収益の下押し圧力が一部で強まったが、好調な建設需要やデジタル投資の拡大で持ち直し、上向き傾向が続いた。今後の国内景気は、家計の実質購買力の行方に注目しつつ、当面横ばい傾向での推移が見込まれる。

- 『不動産』『建設』など5業界で改善した一方で、『小売』『製造』など4業界で悪化し景況感が二分した。規模別では、「大企業」は5カ月連続で改善した一方で、「中小企業」および「小規模企業」は悪化となり、規模間格差は調査開始以降で最大を記録した。地域別では、10地域中『四国』など5地域が改善、『東北』など3地域が悪化した。

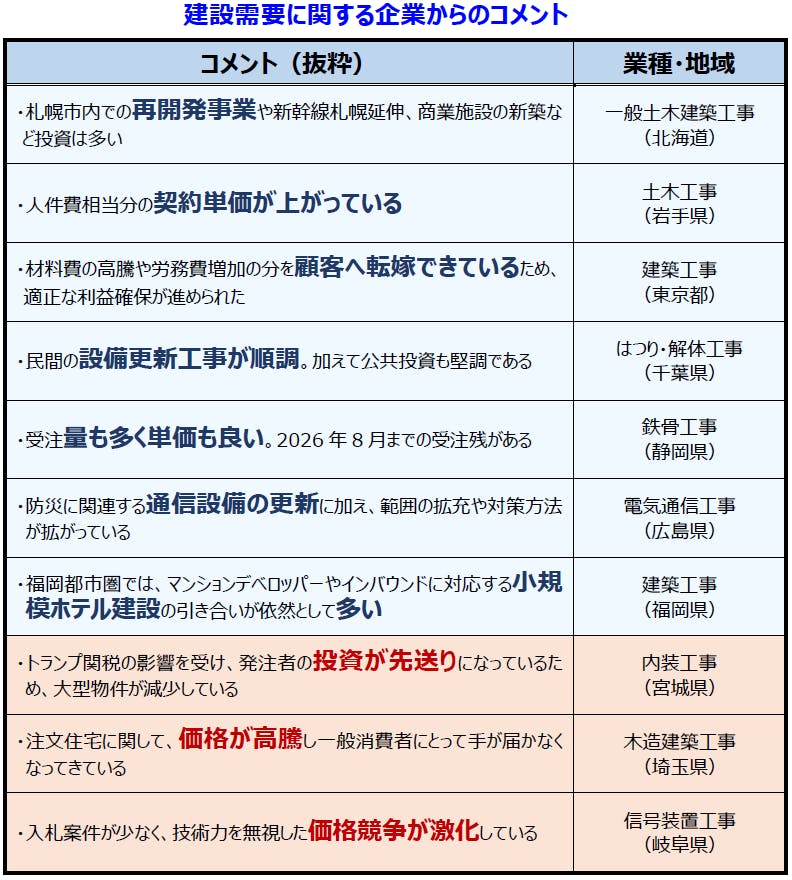

- [今月のトピックス] 建設需要に関して企業からは、官民の設備投資のほか、価格転嫁の進展を前向きに捉える声が複数寄せられた。

< 2025年9月の動向 : 改善傾向 >

2025年9月の景気DIは前月比0.1ポイント増の43.4となり、小幅ながら4カ月連続で改善した。国内景気は、猛暑特需の一巡や企業収益の下押しもあったが、好調な建設需要やデジタル投資の拡大で持ち直し、上向き傾向が続いた。

9月は、公共工事の発注増と各地の再開発が建設関連の景況感を押し上げた。日経平均株価が過去最高値を更新したなか、デジタル関連の設備投資意欲も堅調だった。月後半が好天に恵まれ、個人向けサービスも上向いた。他方、猛暑特需の一巡に加え、原材料・物流コストの高止まりが続いた。仕入単価の上昇の販売単価への転嫁が再び遅れはじめ、企業収益への下押し圧力が増してきた。

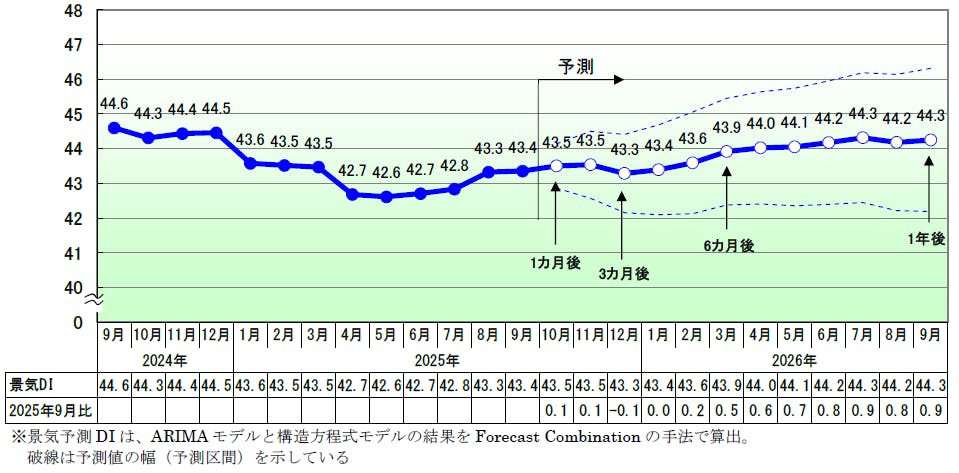

< 今後の見通し : 横ばい傾向 >

今後は、手取り収入の改善など実質購買力の回復を通じた個人消費の底上げが焦点となる。旅行需要の底堅さは宿泊や外食などの関連業種に波及し、裾野の広がりも期待される。AI関連の設備投資も追い風だ。一方で、最低賃金の引き上げに加え、企業収益の下押し圧力や人手不足は重しとなろう。日銀の利上げや米国の利下げ、トランプ関税の影響も注視が必要だ。

今後の国内景気は、家計の実質購買力の行方に注目しつつ、当面横ばい傾向での推移が見込まれる。

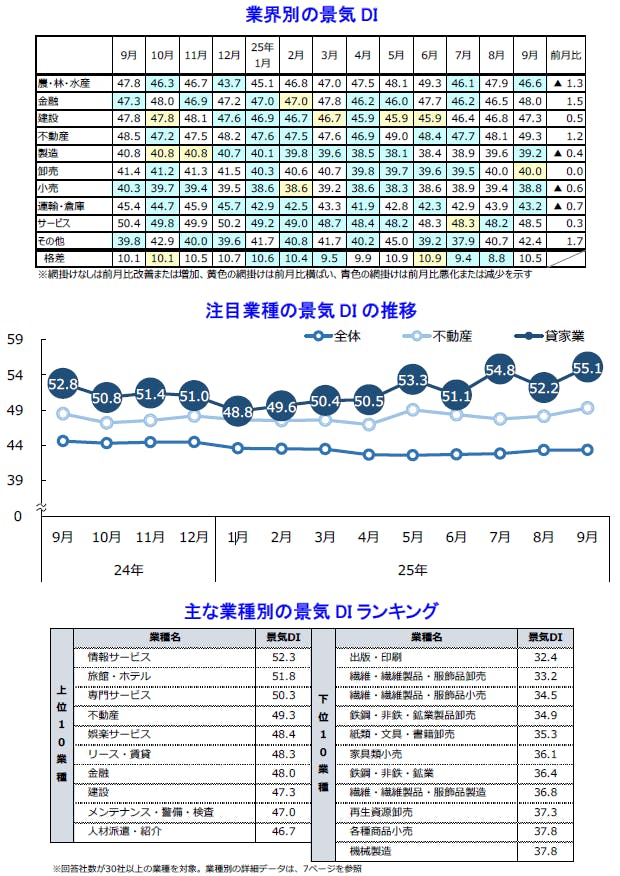

業界別:10業界中5業界で改善、4業界で悪化と景況感が二分

- 『不動産』『建設』など5業界で改善した一方で、『卸売』は横ばい、『小売』『製造』など4業界で悪化し景況感が二分した。前月までの猛暑による特需が一巡するなか、不動産需要や堅調な建設需要がけん引し景気を押し上げた。また、活発なIT投資なども好材料となったほか、旅行需要は宿泊業を中心に底堅く推移した。他方、原材料価格の高止まりは幅広い業種で悪材料となった。

- 『不動産』(49.3)…前月比1.2ポイント増。2カ月連続で改善。「建築費の高騰は続いているものの、東京都の不動産市況は売買中心に活況」(貸家)というように大都市圏を中心に景気を押し上げた。また、賃料や物件価格の上昇が続くなかでも購買意欲は強く、観光地周辺や商業地での地価上昇はプラス要因となった。

他方、厳しい環境下で値上げ交渉が難航するケースも生じている。 - 『建設』(47.3)…同0.5ポイント増。3カ月連続で改善。「公共工事の発注が多い」(建築工事)や「マンション建設が旺盛」(型枠大工工事)というように官民共に好調な様子が表れた。加えて、全国各地の再開発需要も押し上げ要因となった。さらに、「太陽光発電や蓄電池の購入・導入意欲が上昇している」(一般電気工事)といった声も寄せられている。

他方、原材料価格を転嫁できず収益を悪化させている企業があるほか、建築基準法の改正により建築確認申請に時間を要し、住宅の着工の長期化が悪材料となっている。 - 『小売』(38.8)…同0.6ポイント減。4カ月ぶりに悪化。「繊維・繊維製品・服飾品小売」(同2.2ポイント減)は猛暑効果の一巡に加え、秋物の動きが鈍く3カ月ぶりに悪化した。化粧品や医薬品の季節需要が落ち着いた「医薬品・日用雑貨品小売」(同1.9ポイント減)は5カ月ぶりに下落した。百貨店などを含む「各種商品小売」(同0.7ポイント減)はインバウンド需要に陰りが見られ、4カ月ぶりに下向いた。

他方、空調関連の需要が依然として継続している「家電・情報機器小売」(同0.2ポイント増)は2カ月連続で改善した。 - 『製造』(39.2)…同0.4ポイント減。4カ月ぶりに悪化。原材料価格の高騰といった声が目立つ「飲食料品・飼料製造」(同1.1ポイント減)は、3カ月ぶりに下落した。「鉄鋼・非鉄・鉱業」(同1.4ポイント減)は低調な北米向け輸出が響き5カ月ぶりに悪化した。

他方、引き続きトランプ関税を危惧する声があるものの、過度な警戒感が和らいだ「輸送用機械・器具製造」(同2.8ポイント増)は、一部メーカーの生産台数の持ち直しがけん引し再び40台へ回復した。

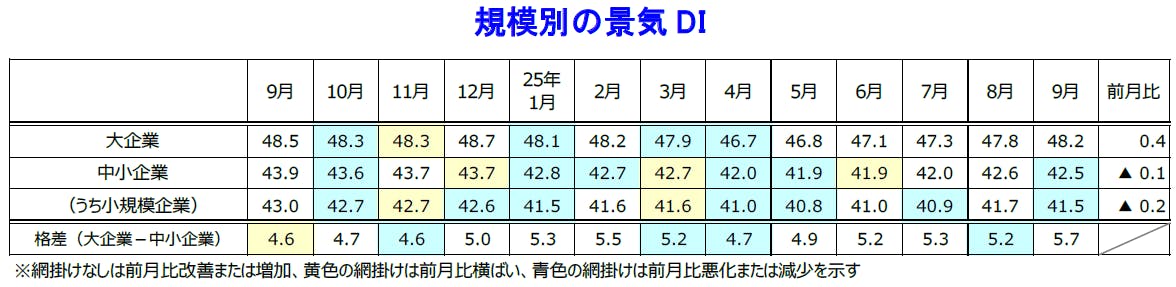

規模別:「大企業」は5カ月連続で改善、規模間格差は過去最大に

- 「大企業」は再開発需要などが堅調な『建設』がけん引し、5カ月連続で改善した。一方、「中小企業」および「小規模企業」は悪化となった。規模間格差は5.7に拡大し、調査開始以降で最大を記録した。他方、『金融』は全規模で改善した。

- 「大企業」(48.2)…前月比0.4ポイント増。5カ月連続で改善。堅調な再開発需要を背景に『建設』が6カ月ぶりに50台に回復し、全体を押し上げたほか、『サービス』もけん引役となった。また、設備投資意欲DIは6カ月ぶりに50を超えた。

- 「中小企業」(42.5)…同0.1ポイント減。4カ月ぶりに悪化。『製造』では、「鉄鋼・非鉄・鉱業」など12業種中8業種が下向き、全体を下押しした。「荷動きが低調」といったコメントが寄せられた『運輸・倉庫』も悪化した。

- 「小規模企業」(41.5)…同0.2ポイント減。2カ月ぶりに悪化。来店客数の減少で大幅に落ち込んだ「飲食店」を含む『サービス』が悪化した。

他方、賃料や物件価格の高騰を背景に『不動産』は改善した。

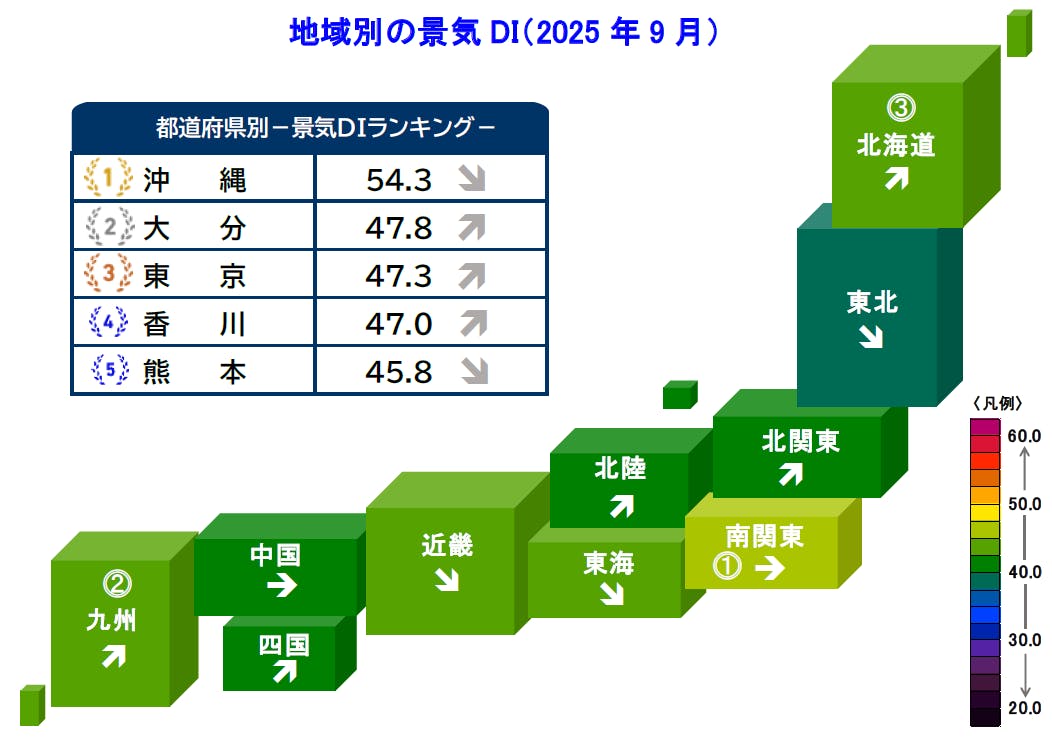

地域別:10地域中5地域が改善、3地域が悪化

- 10地域中『四国』など5地域が改善、『東北』など3地域が悪化、『南関東』など2地域が横ばいとなった。都道府県別では、23都道県が改善、23府県が悪化。地域特有の建設需要などは好材料だったが、長引く暑さや物価高が下押しした。

- 『四国』(41.2)…前月比0.6ポイント増。3カ月連続で改善し、2カ月連続で40台を維持した。域内4県中「徳島」を除く3県が上向いた。「電気機械製造」を含む『製造』は3カ月連続で改善し、地域の景況感を押し上げた。

- 『南関東』(45.9)…同横ばい。残暑や物価高の継続による「繊維・繊維製品・服飾品卸売」を含む『卸売』の不調が下押し要因となった。

他方、『建設』や『不動産』は堅調を維持し、『南関東』は7カ月連続で10地域中首位を保った。 - 『東北』(39.2)…同0.3ポイント減。5カ月ぶりに悪化し、9カ月連続で30台にとどまった。工事量の減少にともなう『建設』の低迷が全体を押し下げたほか、長引く暑さによる外出控えや屋外回避、秋物の販売不振などの影響もみられた。

【今月のトピックス】

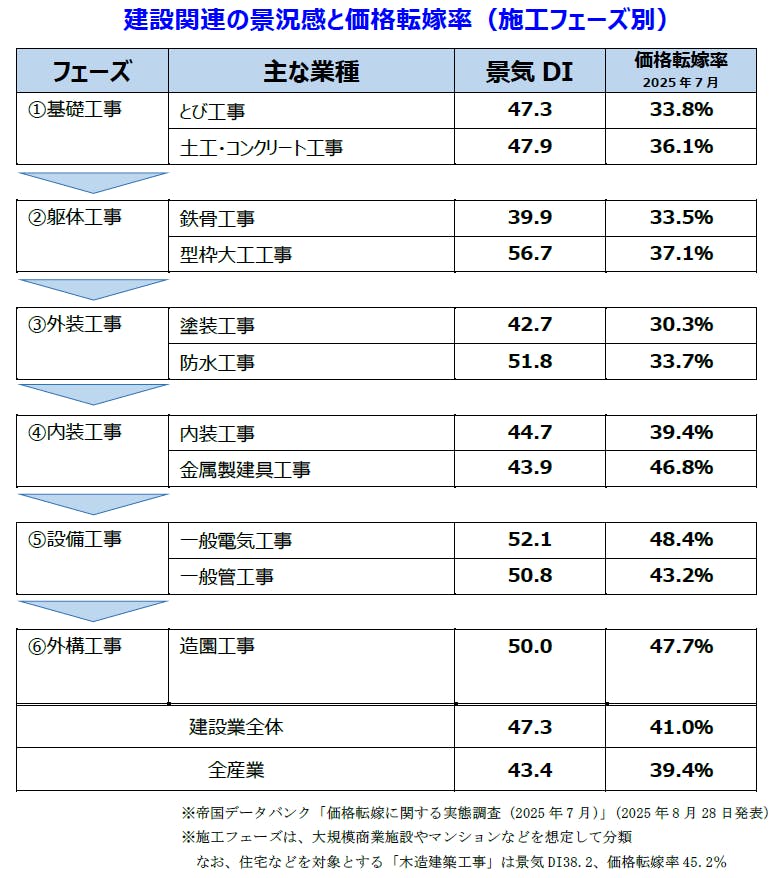

建設業界の景況感

- 建設需要に関して企業からは、官民の設備投資のほか、契約単価の上昇や価格転嫁の進展を前向きに捉える声が複数寄せられた

- 施工フェーズ別にみると、付加価値の付けやすい後半のフェーズで価格転嫁が進みやすい様子がうかがえた

【調査先企業の属性】

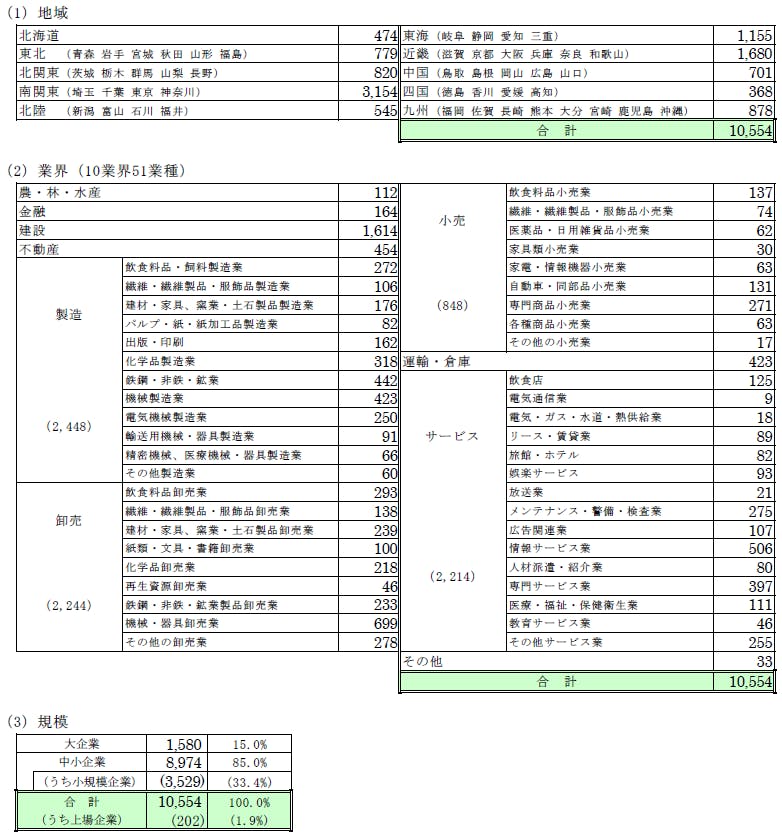

1.調査対象(2万5,546社、有効回答企業1万554社、回答率41.3%)

2.調査事項

- 景況感(現在)および先行きに対する見通し

- 経営状況(売り上げ、生産・出荷量、仕入れ単価・販売単価、在庫、設備稼働率、従業員数、時間外労働時間、雇用過不足、設備投資意欲)および金融機関の融資姿勢について

3.調査時期・方法

2025年9月16日~9月30日(インターネット調査)

【景気動向指数(景気DI)について】

■TDB景気動向調査の目的および調査項目

全国企業の景気判断を総合した指標。国内景気の実態把握を目的として、2002年5月から調査を開始。景気判断や企業収益、設備投資意欲、雇用環境など企業活動全般に関する項目について全国2万6千社以上を対象に実施している月次統計調査(ビジネス・サーベイ)である。

■調査先企業の選定

全国全業種、全規模を対象とし、調査協力の承諾が得られた企業を調査先としている。

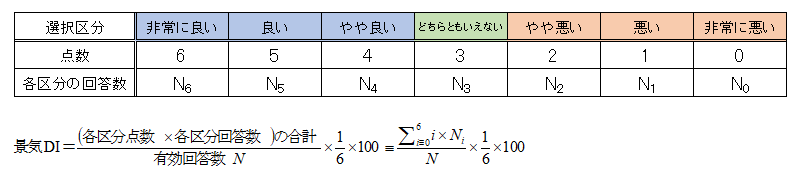

■DI算出方法

DI(ディフュージョン・インデックス〈Diffusion Index〉)は、企業による7段階の判断に、それぞれ以下の点数を与え、これらを各選択区分の回答数に乗じて算出している。

景気DIは、50を境にそれより上であれば「良い」、下であれば「悪い」を意味し、50が判断の分かれ目となる(小数点第2位を四捨五入)。また、企業規模の大小に基づくウェイト付けは行っておらず、「1社1票」で算出している。

■企業規模区分

企業の多様性が増すなか、資本金や従業員数だけでは計りきれない実態の把握を目的に中小企業基本法に準拠し、全国売上高ランキングデータを加え下記の通り区分している。

■景気予測DI

景気予測DIは、ARIMAモデルと構造方程式モデルの結果をForecast Combinationの手法で算出。破線は予測値の幅(予測区間)を示している

【地域別はこちら】

北海道(道東・日胆) | 東海(岐阜・静岡・愛知・三重) |

東北 (青森・岩手・宮城・秋田・山形・福島) | 近畿(滋賀・京都・大阪・兵庫・奈良・和歌山) |

北関東(茨城・栃木・群馬・山梨・長野) | 中国(鳥取・島根・岡山・広島・山口) |

南関東(埼玉・千葉・東京・神奈川) | 四国(徳島・香川・愛媛・高知) |

北陸 (新潟・富山・石川・福井) | 九州(福岡・佐賀・長崎・熊本・大分・宮崎・鹿児島・沖縄) |

【TDB景気動向調査ご協力企業さま募集】

当調査は全国で2万6千社を超える企業にご協力いただいている、月次の景況調査では国内最大の統計調査です。

ご協力いただける企業さまは、当調査の主旨をご一読のうえ、ご登録フォームから必要事項をご入力してください。

※ご協力企業さまは当調査の「各種DI推移表」や「企業の声一覧」などをご覧いただけます(特典の詳細はこちら)

次回発表日は11月6日(木)13時30分を予定しております。

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク 情報統括部 TEL:03-5919-9343 Email:keiki@mail.tdb.co.jp