■調査結果のポイント

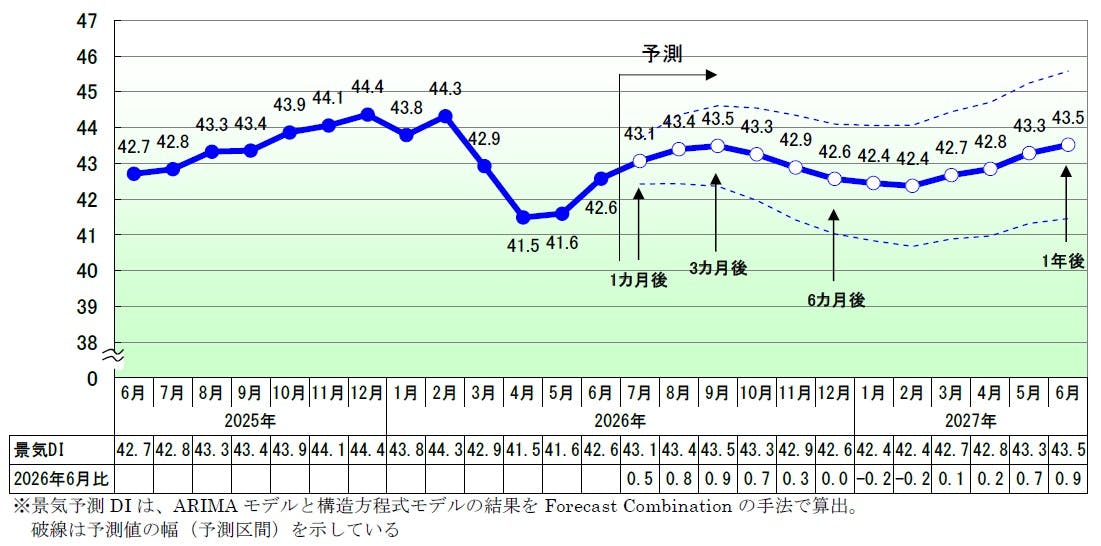

- 2026年6月の景気DIは前月比1.0ポイント増の42.6となり、2カ月連続で改善。国内景気は、最高値を更新した株価をけん引する半導体やAI関連、設備投資意欲の改善などがプラス材料となり、改善が続いた。当面持ち直しの動きが期待できるが、今後は、コスト高と金利上昇が重荷となり、力強さを欠く緩やかな改善にとどまるとみられる。

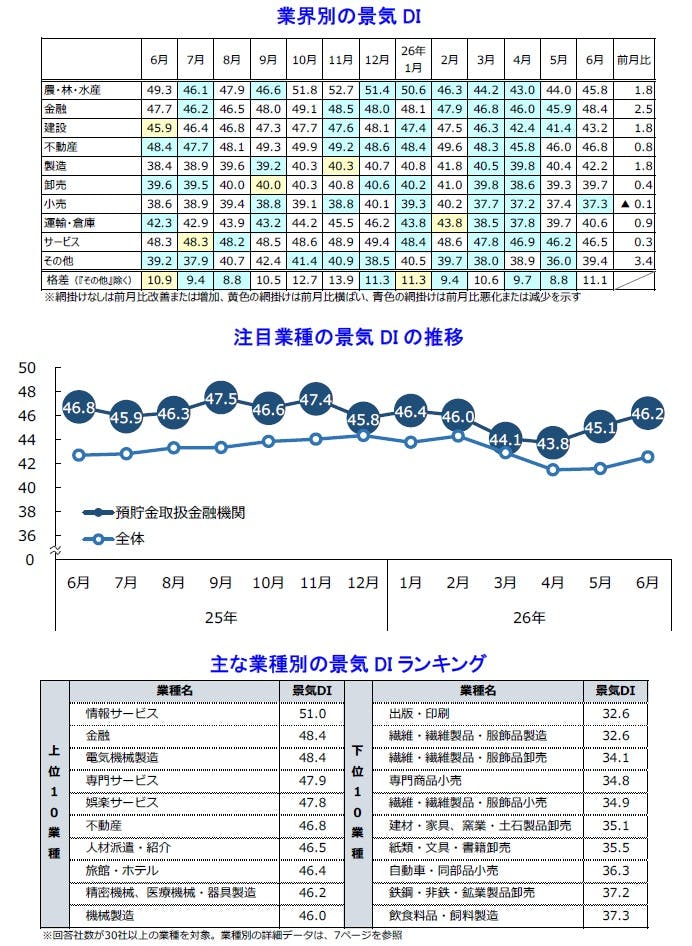

- 『金融』『製造』など9業界が改善、唯一『小売』は悪化した。半導体や生成AI、データセンター向けを中心としたITインフラ需要が底堅く推移した。規模別では、4カ月ぶりに全規模で改善、半導体関連が下支え役となったほか、中東情勢の収束期待もプラス材料だった。地域別では、2023年5月以来3年1カ月ぶりに全10地域で改善した。再開発需要や電子部品関連がプラス材料となった。

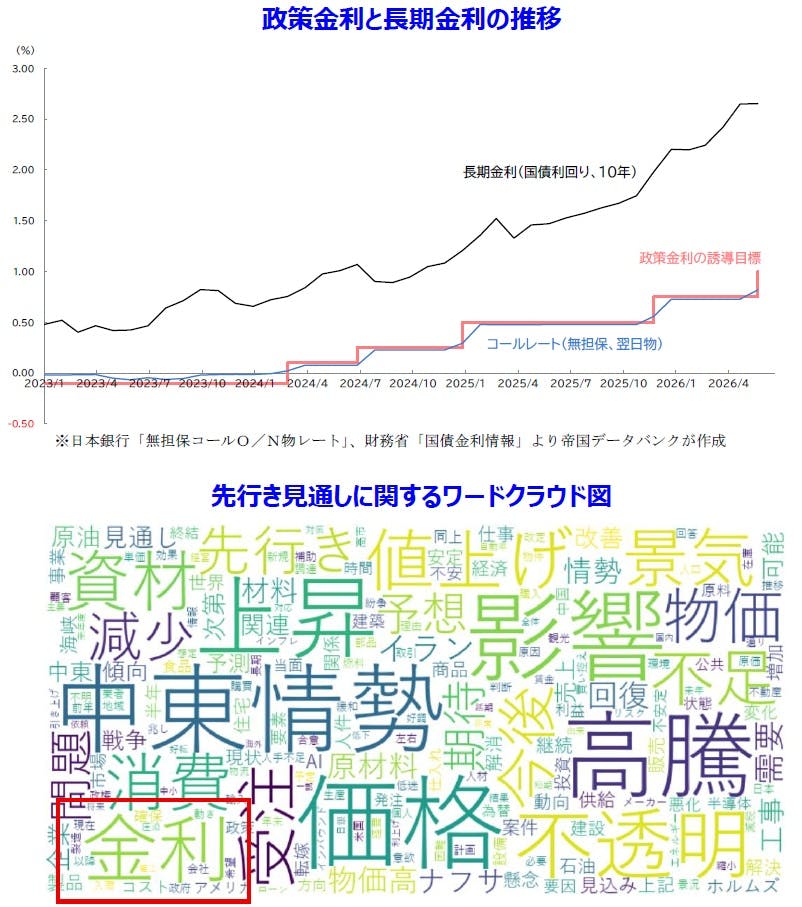

- [今月のトピックス] 政策金利が1%に引き上げられ、多くの企業がコスト増加や消費の低迷を懸念している。

< 2026年6月の動向 : 改善 >

2026年6月の景気DIは前月比1.0ポイント増の42.6となり、2カ月連続で改善した。国内景気は、最高値を更新した株価をけん引する半導体やAI関連、設備投資意欲の改善などがプラス材料となり、改善が続いた。

6月は、AI関連でデジタル化・省力化需要が広がったほか、高水準の賃上げやエアコンなどの季節需要も下支え要因となった。また日経平均株価が7万円を超えて最高値を更新するなど、堅調な金融市場も好材料だった。さらに米国とイランの停戦合意による先行き不透明感の緩和もプラス要因。一方で、日銀の利上げや原油・エネルギー価格の上昇、仕入単価の高止まりは悪材料だった。

< 今後の見通し : 緩やかな改善 >

今後は、賃上げや夏の賞与、猛暑関連や旅行・レジャーなどの夏場需要に加え、政府の成長投資・物価高対策が家計の実質購買力を下支えすることで、当面は上向きに推移しよう。ただし、円安や原油高による仕入価格の上昇や生産調整のほか、政策金利の引き上げや長期金利の上昇は設備投資や住宅需要の下押し要因となる。

当面持ち直しの動きが期待できるが、今後の景気は、コスト高と金利上昇が重荷となり、力強さを欠く緩やかな改善にとどまるとみられる。

業界別:10業界中9業界で改善、『金融』『製造』『建設』などで回復目立つ

- 『金融』『製造』など9業界が改善、唯一『小売』は悪化した。高値圏で推移した株式市場が金融関連を押し上げたほか、半導体や生成AI、データセンター向けを中心としたITインフラ需要が底堅く推移した。また、建設需要の持ち直しやテナント需要の回復もプラス材料となった。他方、物価高を背景とした節約志向の高まりが続くなか、小売や飲食、宿泊など個人消費関連は低調だった。

- 『金融』(48.4)…前月比2.5ポイント増。5カ月ぶりに改善。政策金利の引き上げを背景に、貸出金利回りの改善や利息収入の増加を指摘する声が聞かれ、銀行などの景況感が上向いた。また、月後半に日経平均株価が7万円台となるなど、株式市場の堅調な推移も押し上げ要因となった。加えて、キャッシュレス化の推進政策も好材料となった。

- 『製造』(42.2)…同1.8ポイント増。2カ月連続で改善。半導体関連やデータセンター向けの受注が堅調な「電気機械製造」(同2.3ポイント増)や「機械製造」(同3.2ポイント増)は、いずれも2カ月連続で改善した。一部自動車メーカーからの安定受注や、造船関連の仕事量が増加といった声が聞かれる「輸送用機械・器具製造」(同0.9ポイント増)も2カ月連続で上向いた。

他方、原材料価格の上昇や包装資材などの厳しい調達環境に加え、価格転嫁の遅れが響く「飲食料品・飼料製造」(同0.2ポイント減)は4カ月連続で悪化した。 - 『サービス』(46.5)…同0.3ポイント増。4カ月ぶりに改善。ITインフラ関連の需要を背景に高水準で推移していた「情報サービス」(同0.3ポイント増)は6カ月ぶりに改善した。また、「メンテナンス・警備・検査」(同1.1ポイント増)は、イベントの増加や、警備料金の改定などが奏功し4カ月ぶりに回復。製造業や建設業の稼働が持ち直すなか、人手確保の需要が高まり「人材派遣・紹介」(同0.6ポイント増)も上向いた。

他方、不安定な天候や消費マインドの悪化により「旅館・ホテル」(同4.5ポイント減)は、再び落ち込んだ。 - 『小売』(37.3)…同0.1ポイント減。2カ月ぶりに悪化。新車、中古車ともに動きが鈍い「自動車・同部品小売」(同1.6ポイント減)は4カ月連続で落ち込んだ。個人消費の停滞から「買い控えが起きている」(男子服小売)など「繊維・繊維製品・服飾品小売」(同4.2ポイント減)は、依然として厳しい様子がうかがえた。

他方、「家電・情報機器小売」(同1.1ポイント増)は、エアコンなどの季節需要に下支えされ、4カ月連続で上向いた。

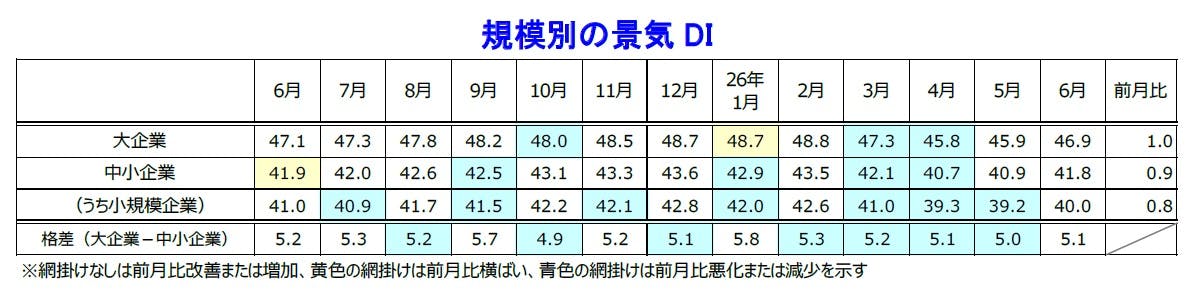

規模別:4カ月ぶりに全規模で改善、半導体関連が下支え役に

- 「大企業」「中小企業」「小規模企業」が4カ月ぶりにそろって改善した。半導体関連需要が前月に続き下支え役となったほか、中東情勢の収束期待もプラスに働いた。「小規模企業」は『建設』などが寄与し、3カ月ぶりに40台を回復した。

- 「大企業」(46.9)…前月比1.0ポイント増。2カ月連続で改善。「大企業を中心にAI需要でメモリなど半導体関連が活況」といった声があがった『サービス』が景況感を押し上げた。国土強靱化政策の強化で追い風を受ける『建設』もけん引した。

- 「中小企業」(41.8)…同0.9ポイント増。2カ月連続で改善。『製造』は、半導体関連の好調を受けて上向いた「機械製造」など12業種中11業種が改善し、3カ月ぶりに40台を回復。これに連動して鉄鋼や機械の『卸売』も改善した。

- 「小規模企業」(40.0)…同0.8ポイント増。4カ月ぶりに改善し、40台に回復した。価格転嫁の進展などを背景に『建設』が2カ月ぶりに40台を回復し全体を押し上げた。

一方で、「繊維・繊維製品・服飾品小売」など『小売』は悪化した。

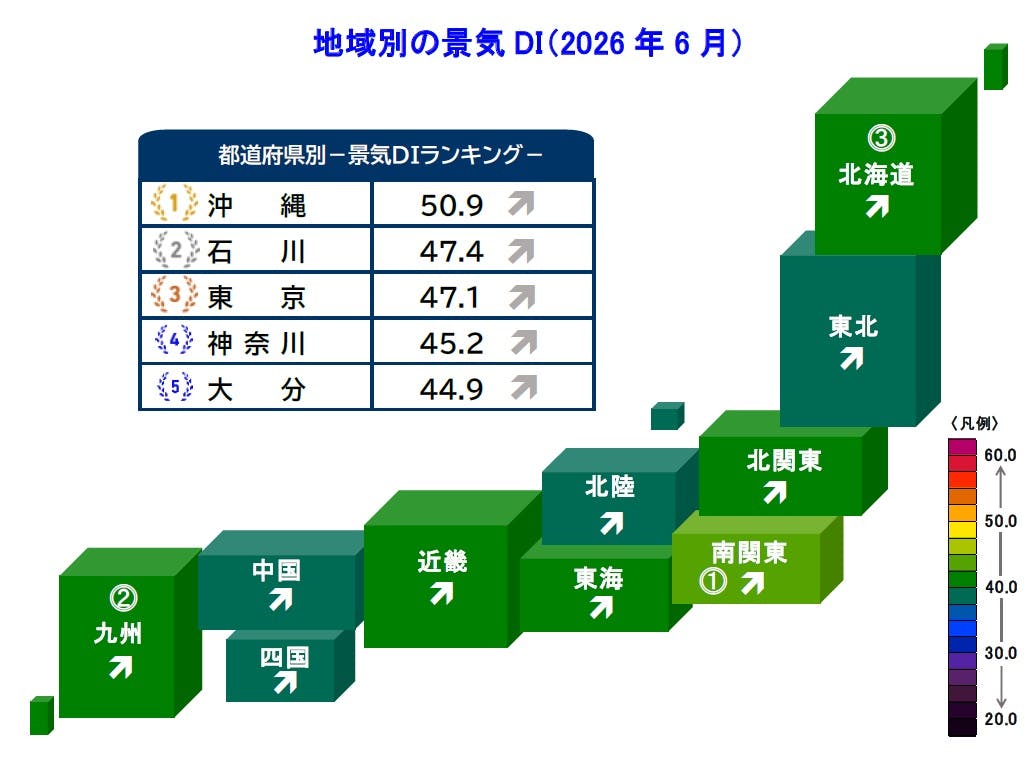

地域別:3年1カ月ぶりに全10地域で改善、再開発需要がプラス材料

- 2023年5月以来3年1カ月ぶりに全10地域で改善した。都道府県別では改善が41、悪化が6だった。再開発などのインフラ需要が地域経済を押し上げたほか、電子部品関連も引き続き下支え役となった。

- 『北海道』(42.0)…前月比1.5ポイント増。2カ月連続で改善。新幹線延伸などインフラ整備需要を背景に『建設』は2カ月連続で上向き、全体を押し上げた。また、「飲食料品・飼料製造」など『製造』も改善に寄与した。

- 『南関東』(45.7)…同0.9ポイント増。4カ月ぶりに改善。『製造』では、「データセンター向けの半導体製造装置が活発」との声が聞かれる機械関連などが好調だった。追加利上げによる貸出金利の上昇などを背景に『金融』は50台に回復した。

- 『東北』(38.4)…同0.3ポイント増。「鉄鋼・非鉄・鉱業製品卸売」や「機械・器具卸売」など『卸売』の改善がプラス材料となった。

一方で、水揚げ量の一部低迷や物価高騰の影響で水産業や飲食料品販売などが悪化した。

【今月のトピックス】

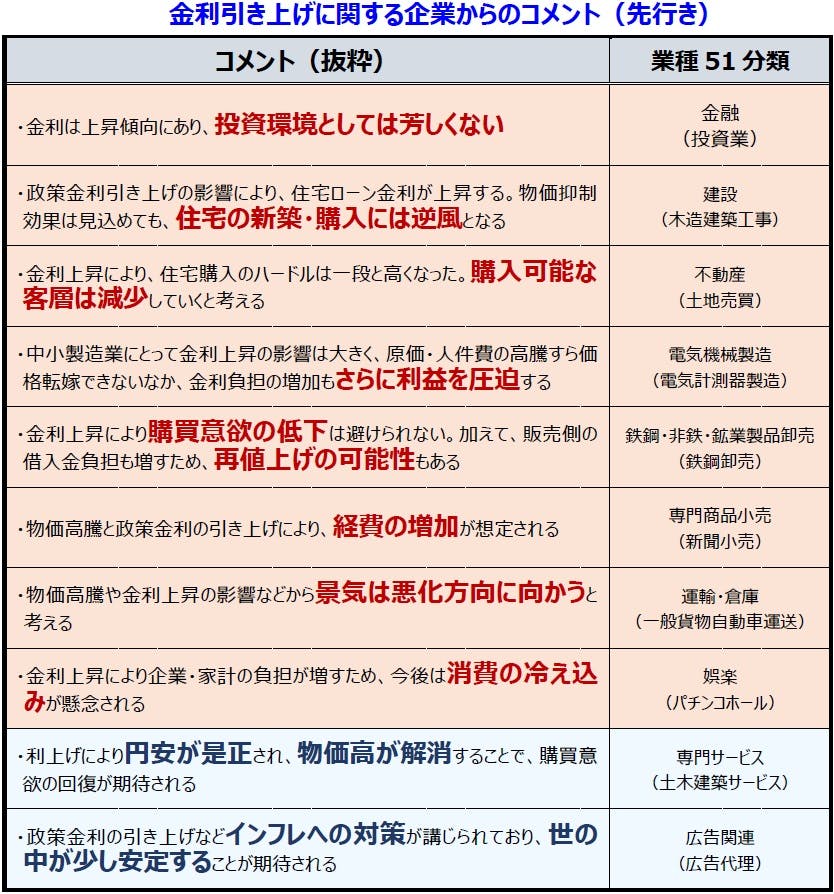

金利引き上げに関する企業の見解

- 政策金利が段階的に引き上げられ、2026年6月に1%に到達した。31年ぶりの高水準となり、今後も動向が注目される

- 長期金利のさらなる上昇が見込まれ、多くの企業がコスト増加や消費の低迷を懸念している

【調査先企業の属性】

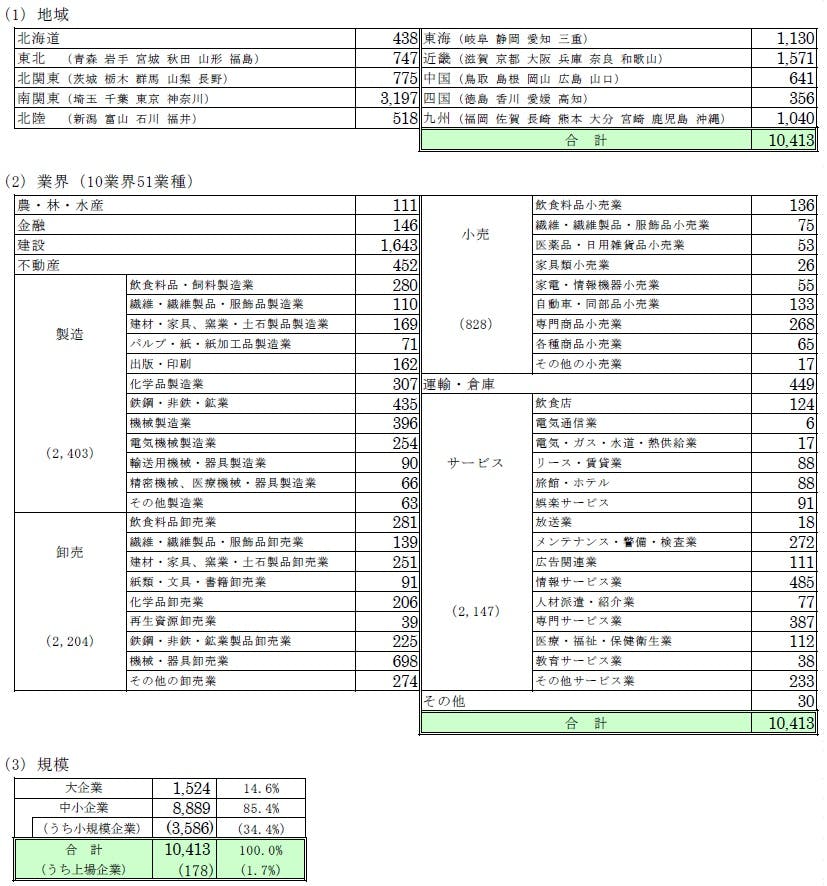

1.調査対象(2万2,572社、有効回答企業1万413社、回答率46.1%)

2.調査事項

- 景況感(現在)および先行きに対する見通し

- 経営状況(売り上げ、生産・出荷量、仕入れ単価・販売単価、在庫、設備稼働率、従業員数、時間外労働時間、雇用過不足、設備投資意欲)および金融機関の融資姿勢について

3.調査時期・方法

2026年6月17日~6月30日(インターネット調査)

【景気動向指数(景気DI)について】

■TDB景気動向調査の目的および調査項目

全国企業の景気判断を総合した指標。国内景気の実態把握を目的として、2002年5月から調査を開始。景気判断や企業収益、設備投資意欲、雇用環境など企業活動全般に関する項目について全国2万3千社以上を対象に実施している月次統計調査(ビジネス・サーベイ)である。

■調査先企業の選定

全国全業種、全規模を対象とし、調査協力の承諾が得られた企業を調査先としている。

■DI算出方法

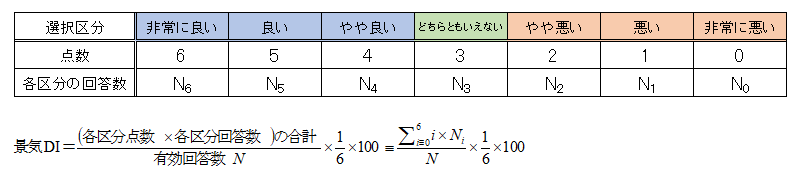

DI(ディフュージョン・インデックス〈Diffusion Index〉)は、企業による7段階の判断に、それぞれ以下の点数を与え、これらを各選択区分の回答数に乗じて算出している。

景気DIは、50を境にそれより上であれば「良い」、下であれば「悪い」を意味し、50が判断の分かれ目となる(小数点第2位を四捨五入)。また、企業規模の大小に基づくウェイト付けは行っておらず、「1社1票」で算出している。

■企業規模区分

企業の多様性が増すなか、資本金や従業員数だけでは計りきれない実態の把握を目的に中小企業基本法に準拠し、全国売上高ランキングデータを加え下記の通り区分している。

■景気予測DI

景気予測DIは、ARIMAモデルと構造方程式モデルの結果をForecast Combinationの手法で算出。破線は予測値の幅(予測区間)を示している

【地域別はこちら】

北海道(道東・日胆) | 東海(岐阜・静岡・愛知・三重) |

東北(青森・岩手・宮城・秋田・山形・福島) | 近畿(滋賀・京都・大阪・兵庫・奈良・和歌山) |

北関東(茨城・栃木・群馬・山梨・長野) | 中国(鳥取・島根・岡山・広島・山口) |

南関東(埼玉・千葉・東京・神奈川) | 四国(徳島・香川・愛媛・高知) |

北陸(新潟・富山・石川・福井) | 九州(福岡・佐賀・長崎・熊本・大分・宮崎・鹿児島・沖縄) |

【各種DI】

項目 | DI | 前月比 |

|---|---|---|

売り上げDI(対前月) | 48.1 | 1.5 |

売り上げDI(対前年同月) | 48.5 | -0.4 |

生産・出荷量DI(対前年同月) | 47.0 | 0.1 |

仕入れ単価DI(対前年同月) | 72.0 | -0.2 |

販売単価DI(対前年同月) | 61.6 | 0.2 |

在庫DI(対前年同月) | 51.7 | 0.4 |

設備稼働率DI(対前年同月) | 49.0 | 0.5 |

時間外労働時間DI(対前年同月) | 49.1 | -0.1 |

従業員数DI:正社員(対前年同月) | 50.6 | -0.1 |

従業員数DI:非正社員(対前年同月) | 49.7 | 0.1 |

雇用過不足DI:正社員 | 59.7 | 0.1 |

雇用過不足DI:非正社員 | 54.7 | 0.3 |

設備投資意欲DI | 46.7 | 1.2 |

金融機関の融資姿勢DI | 53.8 | 0.6 |

【TDB景気動向調査ご協力企業さま募集】

当調査は全国で2万3千社を超える企業にご協力いただいている、月次の景況調査では国内最大の統計調査です。

ご協力いただける企業さまは、当調査の主旨をご一読のうえ、ご登録フォームから必要事項をご入力してください。

※ご協力企業さまは当調査の「各種DI推移表」や「企業の声一覧」などをご覧いただけます(特典の詳細はこちら)

次回発表日は8月5日(水)13時30分を予定しております。

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク 情報統括部 TEL:03-5919-9343 Email:keiki@mail.tdb.co.jp