■調査結果のポイント

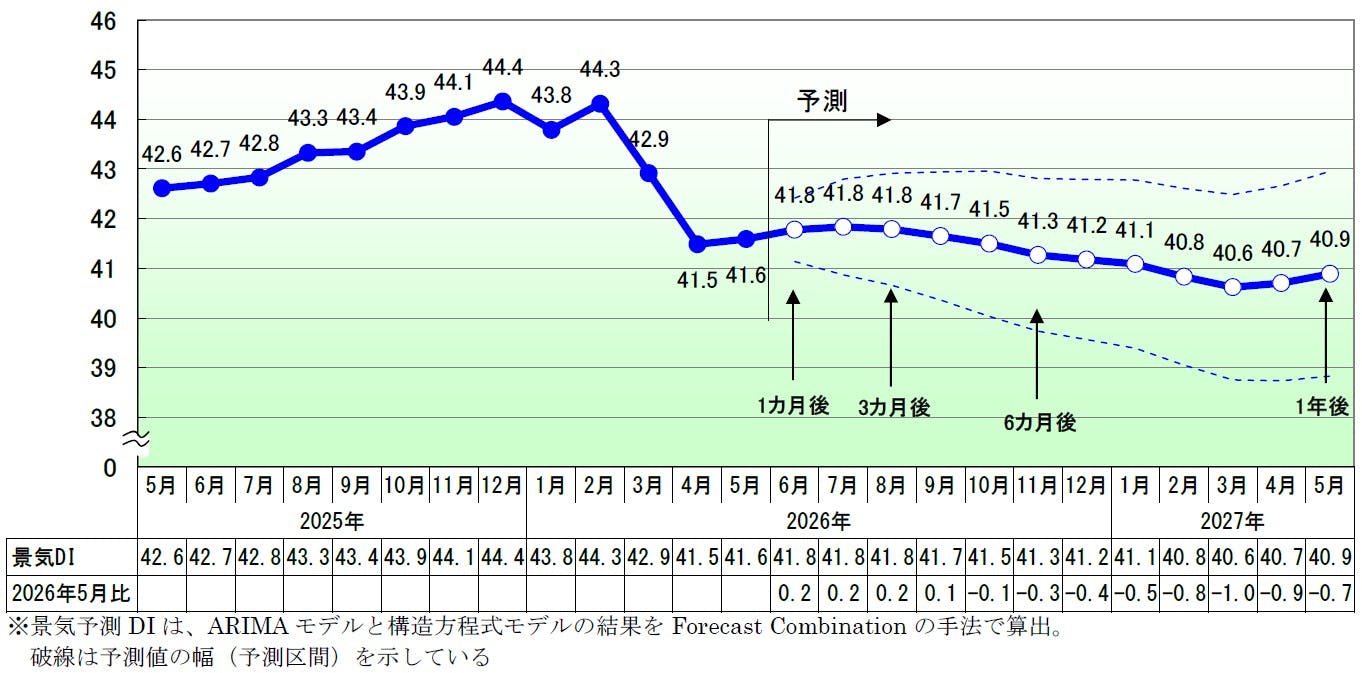

- 2026年5月の景気DIは前月比0.1ポイント増の41.6となり、3カ月ぶりに改善。国内景気は、原油高による仕入価格の上昇や価格転嫁の遅れを背景に低い水準で推移したものの、AI関連が好調で底割れをいったん回避した。今後は、持ち直しの材料を抱えながらも改善テンポは鈍く、当面、下振れリスクをともなう横ばい圏で推移しよう。

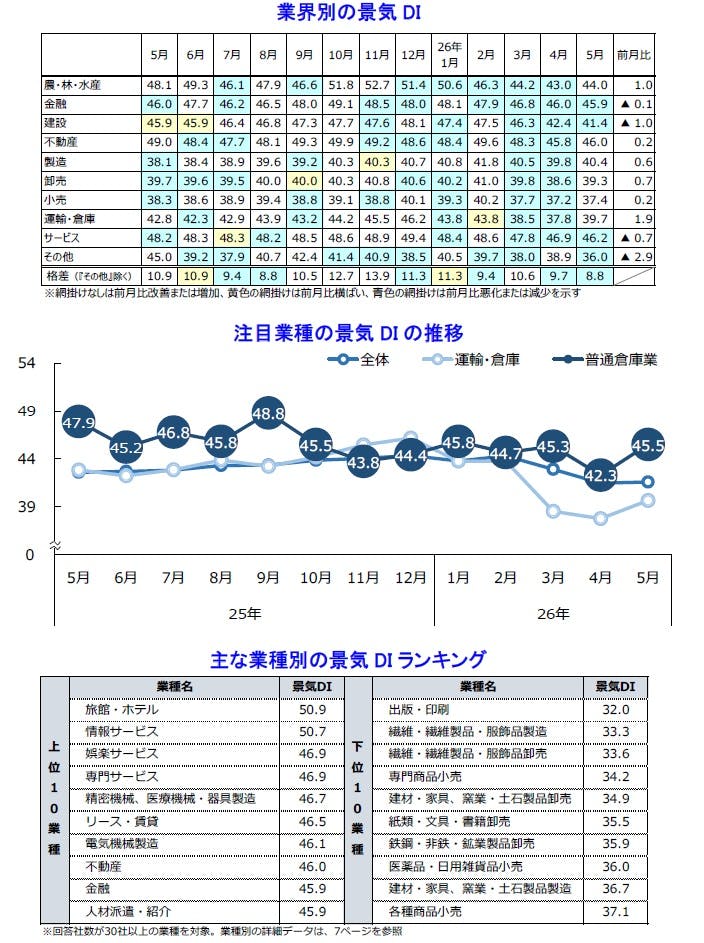

- 『運輸・倉庫』など6業界で改善、『建設』など4業界で悪化し、業界間で明暗が分かれた。大型連休が景気を下支えしたほか、株式市場は高値圏で好調を維持した。規模別では、「大企業」「中小企業」が改善した一方で、「小規模企業」は悪化した。地域別では、4地域で改善、5地域で悪化と景況感が二分した。資材高と供給不足が重しとなるなか、電子部品関連が下支えした。

- [今月のトピックス]中東情勢により、原材料費やエネルギー価格が高騰、その影響を受ける企業では価格転嫁が追い付かない状況が目立つ。

< 2026年5月の動向 : 小幅改善 >

2026年5月の景気DIは前月比0.1ポイント増の41.6となり、3カ月ぶりに改善した。国内景気は、原油高による仕入価格の上昇や価格転嫁の遅れを背景に低い水準で推移したものの、AI関連が好調で底割れをいったん回避した。

5月は、業界や地域の景況感が二極化した。日経平均株価が6万6千円台をつけたなか、AI・デジタル化、省力化投資関連の需要が一部業種を支えた。雇用環境の引き締まりが賃上げ要因となり、個人消費を押し上げた。他方、長期金利が約29年ぶりの高水準をつけ、設備投資の重荷となった。中東情勢の影響で仕入単価の上昇に価格転嫁が追い付かず、収益環境には下押し圧力が続いた。

< 今後の見通し : 横ばい >

今後の景気は、賃上げや物価高対策、成長投資が家計の実質購買力と企業活動を下支えし、景気の急速な悪化は避けられよう。ただし、内需は力強さに欠け、原油高にともなう仕入価格や物流費の上昇、長期金利の高止まりが設備投資や住宅投資の重荷となる。急激な円安進行や海外情勢の不安定化も懸念材料である。

今後は、持ち直しの材料を抱えながらも改善テンポは鈍く、当面、下振れリスクをともなう横ばい圏で推移しよう。

業界別:10業界中6業界で改善、業界間で明暗分かれる

- 『運輸・倉庫』など6業界で改善、『建設』など4業界で悪化し、業界間で明暗が分かれた。大型連休が景気を下支えしたほか、株式市場は高値圏で好調を維持した。また、半導体需要など直接的に供給制約の影響を受けにくい分野では低水準ながら持ち直しの動きがみられた。他方、『建設』などは塗料やシンナーといった石油由来資材の供給制約が引き続き悪材料となった。

- 『運輸・倉庫』(39.7)…前月比1.9ポイント増。5カ月ぶりに改善。低水準ながらも各社の在庫拡大傾向も寄与して倉庫業の景況感が押し上げた。また、貸切バスは、国内の旅行需要に加えて、底堅いインバウンド需要や研修旅行などが下支えし、回復傾向が表れた。依然として、ドライバー不足や、燃料価格は補助金により抑えられているが、なお高値で推移し、経営の重しとなっている。

- 『製造』(40.4)…同0.6ポイント増。3カ月ぶりに改善。半導体に関する受注が堅調な「電気機械製造」(同1.3ポイント増)や、建設機械関係が好調といった声が聞かれた「機械製造」(同1.0ポイント増)は、それぞれ3カ月ぶりに改善した。「繊維・繊維製品・服飾品製造」(同1.8ポイント増)は、インバウンドや百貨店での需要などが下支えし、厳しいながらも6カ月ぶりに上向いた。

他方、原材料価格の上昇に加え、包装資材や塗料などの供給制約が響く「飲食料品・飼料製造」(同2.3ポイント減)は3カ月連続で悪化した。 - 『建設』(41.4)…同1.0ポイント減。3カ月連続で悪化。塗料をはじめとする石油由来の資材の供給制約や価格高騰に関する声が、4月に続き目立った。「中東情勢の影響で着工できないものがあり、今後は工期遅延や見直し等の懸念がある」(内装工事)といった厳しい声も寄せられた。加えて、人件費の上昇や人手不足の深刻化も下押し要因となった。

一方で、インフラ工事や都市開発需要、ホテル関連需要は一部地域で旺盛だった。 - 『サービス』(46.2)…同0.7ポイント減。3カ月連続で悪化。「メンテナンス・警備・検査」(同1.4ポイント減)は、資材や人材の不足が響き3カ月連続で下落した。また、「情報サービス」(同0.8ポイント減)は、IT人材の不足や一部企業で投資に慎重姿勢が表れ4カ月連続で悪化。物価高を背景に教育費が抑制されているといった声が聞かれた「教育サービス」(同1.5ポイント減)も落ち込んだ。

他方、「旅館・ホテル」(同1.6ポイント増)や「飲食店」(同1.0ポイント増)は、大型連休による外出機会の増加を背景に上向いた。

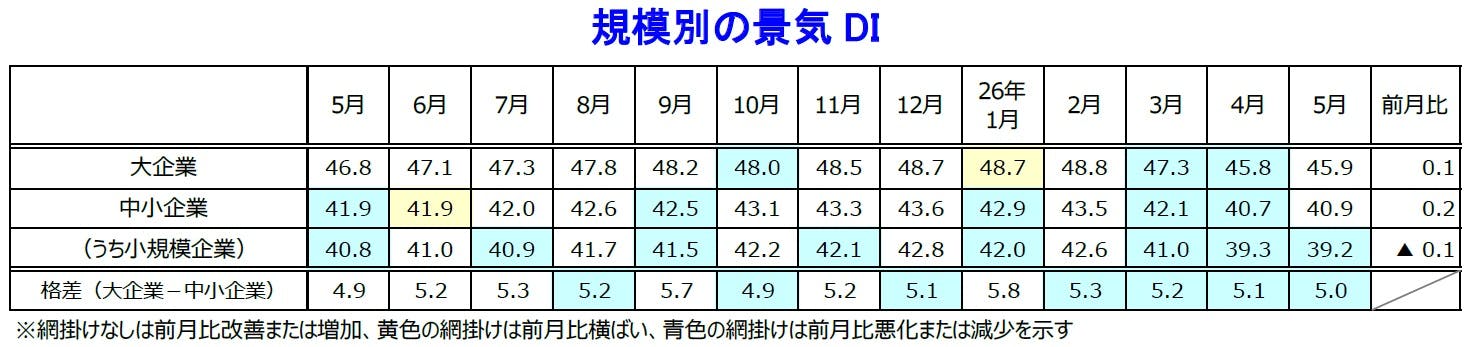

規模別:「大企業」「中小企業」が改善した一方で、「小規模企業」は悪化

- 「大企業」「中小企業」が改善した一方で、「小規模企業」は悪化した。中東情勢の悪化にともなう資材の供給制約や価格高騰の影響が広がるなか、「大企業」と「中小企業」では半導体関連需要が下支えとなり、『卸売』を中心に小幅ながら持ち直した。

- 「大企業」(45.9)…前月比0.1ポイント増。3カ月ぶりに改善。半導体関連の持ち直しを背景に『卸売』や『製造』が上向き、けん引した。他方、建材不足の影響で「土木建築サービス」など『サービス』は2023年2月以来の40台へ低下した。

- 「中小企業」(40.9)…同0.2ポイント増。3カ月ぶりに改善。半導体など電子部品需要の回復を背景に、「機械・器具卸売」など『卸売』は9業種中7業種が上向いた。

他方、物価高によるコスト負担増と買い控えの影響で『サービス』が悪化した。 - 「小規模企業」(39.2)…同0.1ポイント減。3カ月連続で悪化。『建設』は2021年5月以来、5年ぶりに30台に落ち込み、全体を下押しした。物価高の影響が指摘される『サービス』も悪化した。

他方、「損害保険代理」を中心に『金融』は改善した。

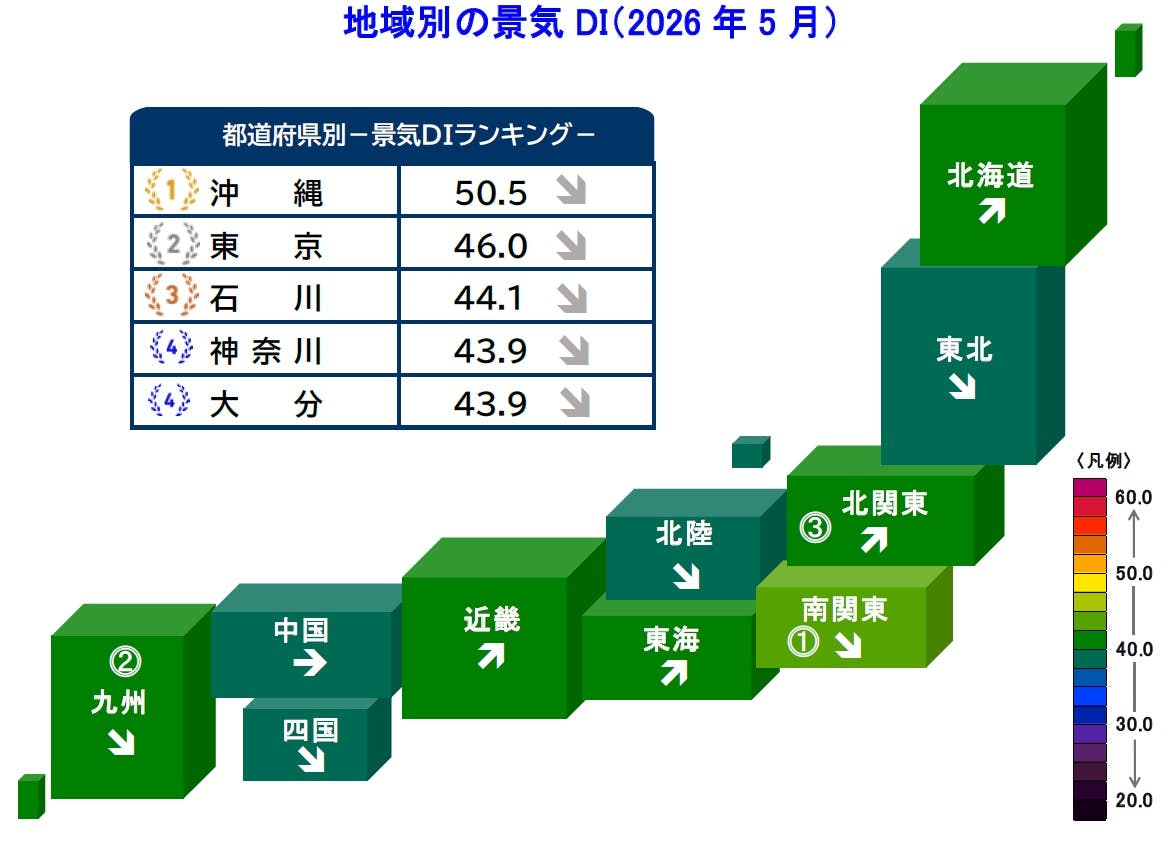

地域別:4地域で改善、5地域で悪化と景況感が二分

- 『北関東』『東海』など4地域が改善、『北陸』など5地域が悪化、『中国』は横ばい。都道府県別では改善が23、悪化が24となり、景況感は地域間で二分した。資材高と供給不足が重しとなるなか、電子部品関連が下支えした。

- 『北関東』(41.0)…前月比0.9ポイント増。4カ月ぶりに改善。半導体関連の好調を背景に「機械製造」や「電気機械製造」など『製造』がけん引した。また、「値上がり前の駆け込み需要」といった声があがった『卸売』も上向いた。

- 『東海』(40.5)…同0.7ポイント増。3カ月ぶりに改善。9カ月ぶりに域内4県すべてが上向いた。「機械・器具卸売」など『卸売』のほか、輸出・輸入数量の増加などを背景に『運輸・倉庫』は40台へ回復し、全体を押し上げた。

- 『北陸』(39.4)…同0.8ポイント減。3カ月連続で悪化し、能登半島地震が発生した直後の2024年2月以来2年3カ月ぶりに30台に落ち込んだ。資材不足と価格高騰の影響を受けた『卸売』や『建設』の悪化が全体を下押しした。

【今月のトピックス】

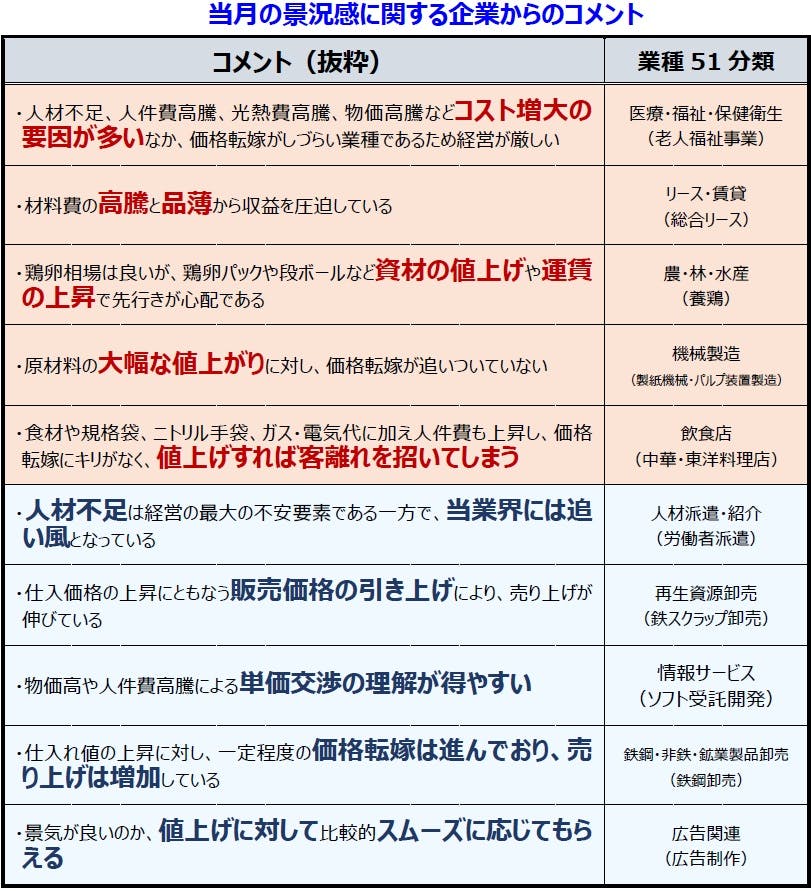

業種別の仕入単価DIと販売単価DIのギャップ

- 中東情勢により、原材料費やエネルギー価格が高騰しており、その影響を強く受ける企業では、価格転嫁が追い付かない状況が目立つ

- 他方、価格上昇や供給制約の影響を受けにくい分野では比較的、価格転嫁が進んでいる様子がうかがえた

- 【調査先企業の属性】

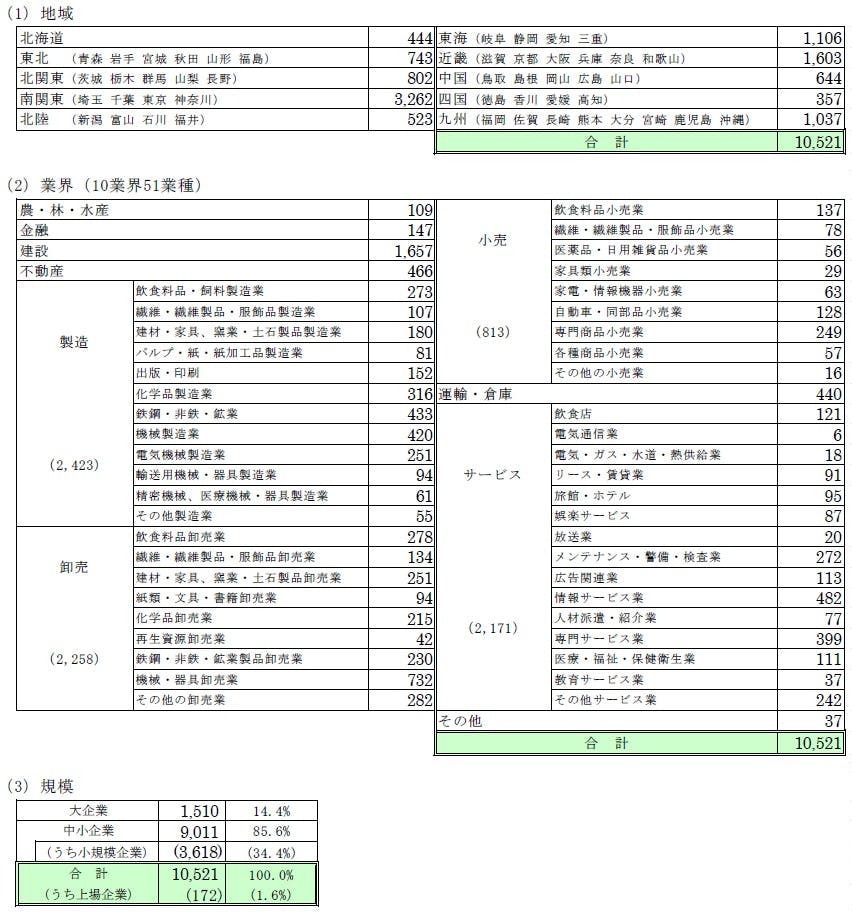

1.調査対象(2万2,749社、有効回答企業1万521社、回答率46.2%)

2.調査事項

- 景況感(現在)および先行きに対する見通し

- 経営状況(売り上げ、生産・出荷量、仕入れ単価・販売単価、在庫、設備稼働率、従業員数、時間外労働時間、雇用過不足、設備投資意欲)および金融機関の融資姿勢について

3.調査時期・方法

2026年5月18日~5月31日(インターネット調査)

【景気動向指数(景気DI)について】

■TDB景気動向調査の目的および調査項目

全国企業の景気判断を総合した指標。国内景気の実態把握を目的として、2002年5月から調査を開始。景気判断や企業収益、設備投資意欲、雇用環境など企業活動全般に関する項目について全国2万3千社以上を対象に実施している月次統計調査(ビジネス・サーベイ)である。

■調査先企業の選定

全国全業種、全規模を対象とし、調査協力の承諾が得られた企業を調査先としている。

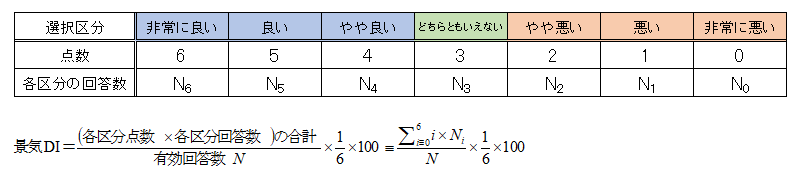

■DI算出方法

DI(ディフュージョン・インデックス〈Diffusion Index〉)は、企業による7段階の判断に、それぞれ以下の点数を与え、これらを各選択区分の回答数に乗じて算出している。

景気DIは、50を境にそれより上であれば「良い」、下であれば「悪い」を意味し、50が判断の分かれ目となる(小数点第2位を四捨五入)。また、企業規模の大小に基づくウェイト付けは行っておらず、「1社1票」で算出している。

■企業規模区分

企業の多様性が増すなか、資本金や従業員数だけでは計りきれない実態の把握を目的に中小企業基本法に準拠し、全国売上高ランキングデータを加え下記の通り区分している。

■景気予測DI

景気予測DIは、ARIMAモデルと構造方程式モデルの結果をForecast Combinationの手法で算出。破線は予測値の幅(予測区間)を示している

【地域別はこちら】

北海道(道東・日胆) | 東海(岐阜・静岡・愛知・三重) |

東北(青森・岩手・宮城・秋田・山形・福島) | 近畿(滋賀・京都・大阪・兵庫・奈良・和歌山) |

北関東(茨城・栃木・群馬・山梨・長野) | 中国(鳥取・島根・岡山・広島・山口) |

南関東(埼玉・千葉・東京・神奈川) | 四国(徳島・香川・愛媛・高知) |

北陸(新潟・富山・石川・福井) | 九州(福岡・佐賀・長崎・熊本・大分・宮崎・鹿児島・沖縄) |

【各種DI】

項目 | DI | 前月比 |

|---|---|---|

売り上げDI(対前月) | 46.6 | -3.8 |

売り上げDI(対前年同月) | 48.9 | -1.0 |

生産・出荷量DI(対前年同月) | 46.9 | -1.3 |

仕入れ単価DI(対前年同月) | 72.2 | 0.6 |

販売単価DI(対前年同月) | 61.4 | 0.4 |

在庫DI(対前年同月) | 51.3 | 0.0 |

設備稼働率DI(対前年同月) | 48.5 | -0.5 |

時間外労働時間DI(対前年同月) | 49.2 | -0.8 |

従業員数DI:正社員(対前年同月) | 50.7 | -0.2 |

従業員数DI:非正社員(対前年同月) | 49.6 | 0.0 |

雇用過不足DI:正社員 | 59.6 | -0.2 |

雇用過不足DI:非正社員 | 54.4 | -0.3 |

設備投資意欲DI | 45.5 | 0.1 |

金融機関の融資姿勢DI | 53.2 | -0.1 |

【TDB景気動向調査ご協力企業さま募集】

当調査は全国で2万3千社を超える企業にご協力いただいている、月次の景況調査では国内最大の統計調査です。

ご協力いただける企業さまは、当調査の主旨をご一読のうえ、ご登録フォームから必要事項をご入力してください。

※ご協力企業さまは当調査の「各種DI推移表」や「企業の声一覧」などをご覧いただけます(特典の詳細はこちら)

次回発表日は7月3日(金)13時30分を予定しております。

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク 情報統括部 TEL:03-5919-9343 Email:keiki@mail.tdb.co.jp