全国企業「倒産リスク」分析調査(2025年)

高リスク企業は12.8万社 前年比1260社増 4年ぶり増加に転じる ~うち8割は「従業員10人未満」の企業 小規模企業の業況悪化に歯止めかからず~

SUMMARY

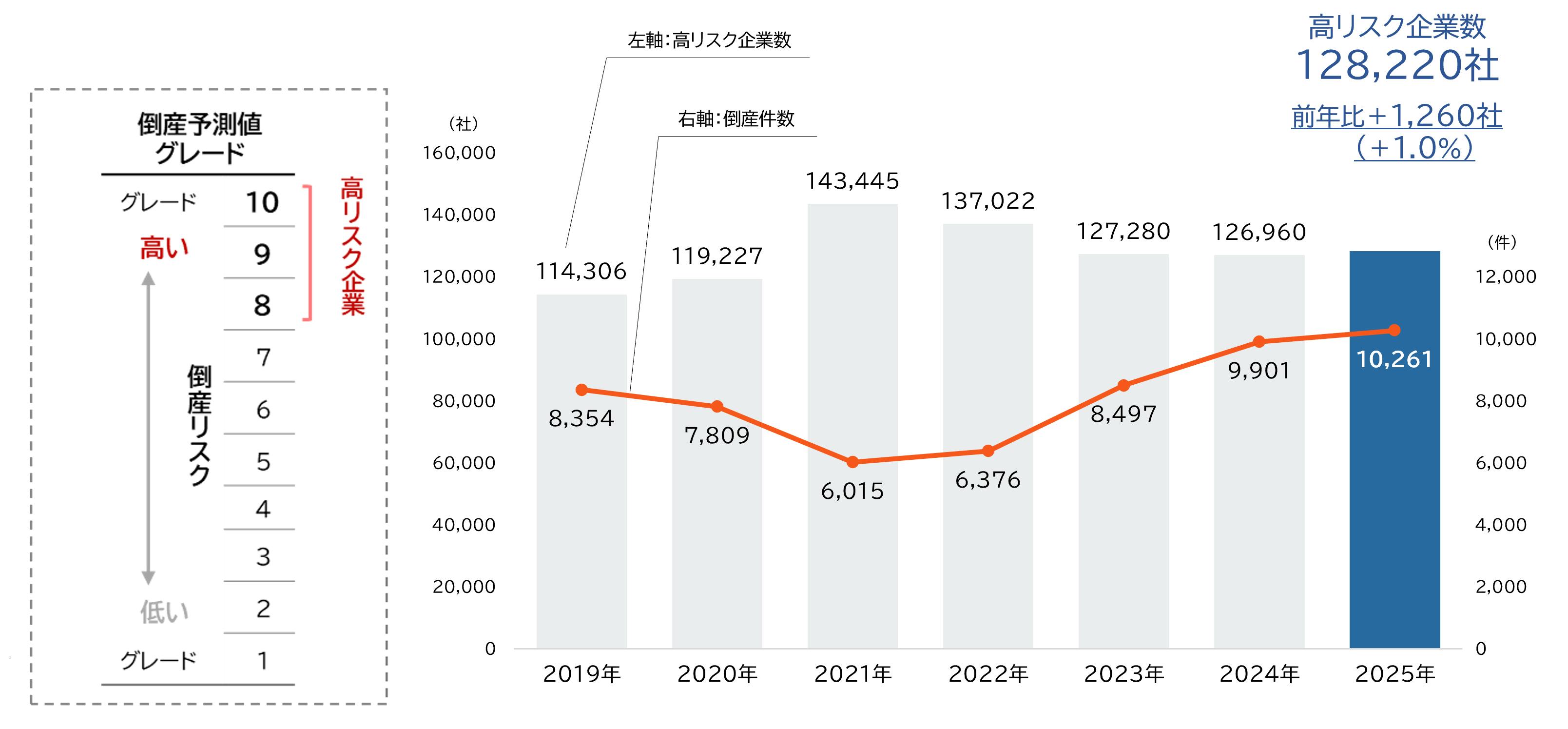

企業が1年以内に倒産する確率を10段階のグレードで表す指標「倒産予測値」算出の147万社のうち、2025年12月時点で高リスク企業(グレード8~10)は全体の8.7%にあたる12万8220社と前年に比べ1260社増加した。業種大分類別では、「製造業」が最多の3万1035社となり、前年比2464社・8.6%増であった。売上規模別では「1億円未満」が全体の約6割、従業員規模別では「10人未満」が約8割を占めた。

※ 倒産予測値

・倒産予測値とは今後1年以内に倒産する確率を個別企業ごとに算出したリスク指標

・現地現認の信用調査と、独自のネットワークによる変動情報などを集積した帝国データバンクが保有するビッグデータから、倒産に関係が深い要素だけに焦点を当て、独自の統計モデルにより算出

・個別企業ごとに予測したリスク指標をG1~G10の10段階のグレードに設定しており、G1が最も倒産リスクが低く、G10が最もリスクが高いグレードとなっていてグレードが高いほど実際に倒産が発生している

※高リスク企業

・倒産予測値のグレードが8~10であり、倒産リスクが高い企業群

高リスク企業は12万8220社、前年比1260社増

小幅ながら4年ぶり増加に転じる

企業が1年以内に倒産する確率を10段階のグレードで表す指標「倒産予測値」算出対象の国内企業147万社のうち、2025年12月時点で高リスク企業(※)は全体の8.7%にあたる12万8220社であった。2024年12月時点の12万6960社と比較すると1260社・1.0%増となり、小幅ながら4年ぶりに増加に転じた。

2025年の倒産件数は12年ぶりに1万件を超え1万261件(全国企業倒産集計 2025年報)となった。また、同年に休業・廃業、解散した企業は6万7949件(全国企業「休廃業・解散」動向調査(2025年))と年間で最多だった前年(6万9019件)から減少したものの、過去10年では2024年に次いで2番目に多い水準となった。2025年に市場から退出した企業は7.8万件を超える高水準となるなか、企業倒産の先行指標ともいえる高リスク企業も増加したことは今後の懸念材料となろう。

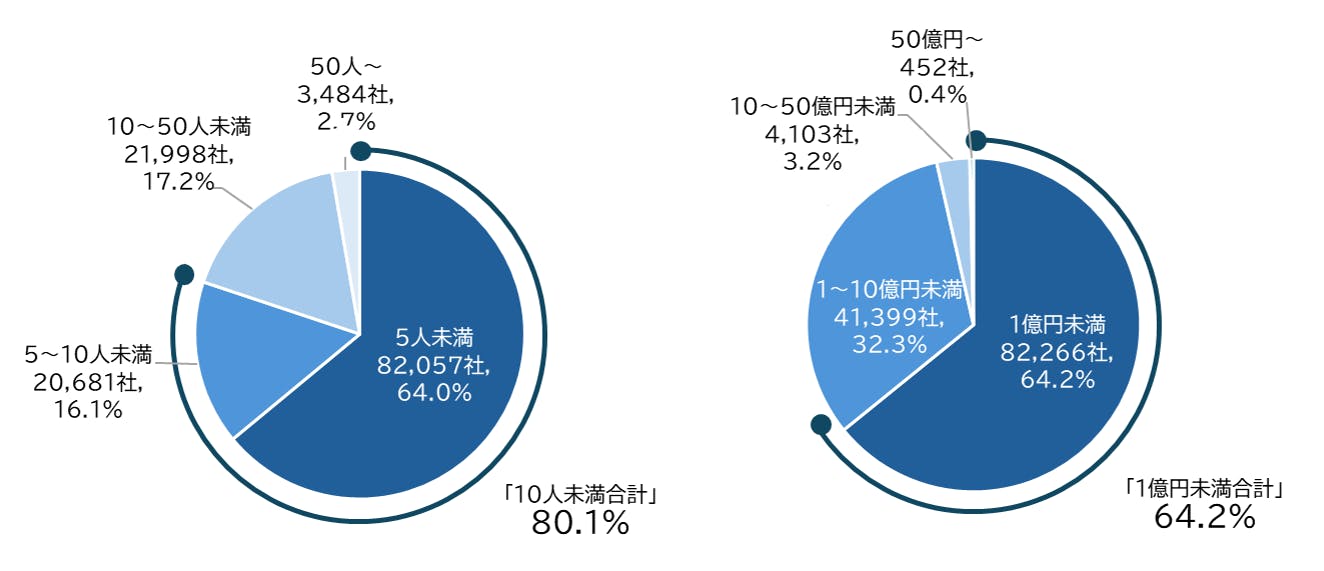

従業員数「10人未満」が高リスク企業の8割超を占める

従業員数別にみると、「10人未満」が80.1%を占め、その内訳は「5人未満」が8万2057社(64.0%)、「5~10人未満」が2万681社(16.1%)となった。売上高別では、「1億円未満」が8万2266社と最も多く、全体の64.2%を占めた。

同年の倒産企業は従業員数「10人未満」が89.9%を占め、前年比407件増加の9228件となった。物価高や賃上げ、人手不足などの経営課題に直面し、事業継続を断念する小規模企業が相次いだ。このなかには、業歴10年未満の新興企業も多く含まれ、事業展開が軌道に乗らないまま資金繰りが行き詰まったケースもみられる。多くの中小・小規模企業は、コロナ禍をゼロゼロ融資や協力金・給付金などによって乗り切った。しかし、その後の物価高や人手不足、賃上げへの対応、価格転嫁の停滞、ゼロゼロ融資の返済負担などが重なり、収益回復が遅れる企業も少なくない。

また、市場の需要が増加していても、その機会を獲得できる企業とできない企業で明暗が分かれている。営業力や顧客ネットワークなどの営業基盤が強い企業は、人員確保や設備投資に踏み切る体力を維持しやすい一方、営業基盤が弱い企業は受注を十分に確保できず、売上拡大に結びつかない。結果として資金繰りが悪化し、従来から財務面が脆弱な企業では倒産リスクが高まる一因となっている。

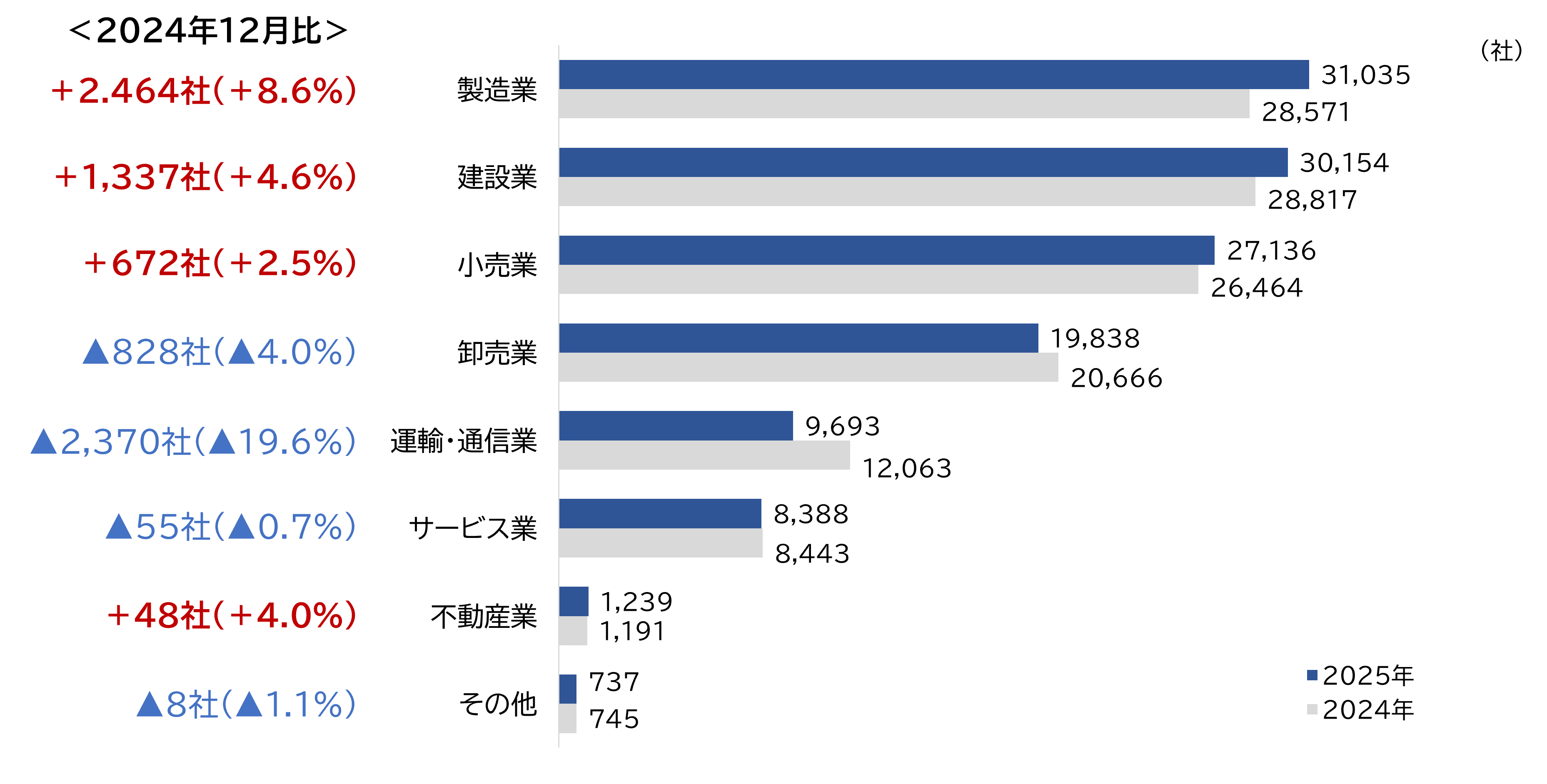

業種大分類別では「製造業」が3万1035社で最多

業種大分類別では、「製造業」が最多の3万1035社、前年比2464社・8.6%増となった。次いで、「建設業」が3万154社(同1337社・4.6%増)、「小売業」が2万7136社(同672社・2.5%増)となった。

高リスク企業の最多業種は、2024年は「建設業」であったが、2025年では「製造業」に入れ替わった。トランプ関税、円安・原材料価格の高騰、人手不足などのコスト増に価格転嫁が追いつかず中小の製造業を中心に高リスク企業が増加した。

一方で、高リスク企業が最も減少した業種は「運輸・通信業」で、前年比2370社・19.6%減となった。運賃の価格転嫁が進んでいる企業は収益改善が図れていることや、AI・クラウドサービスの需要拡大が業況の回復につながった。他業種と比較すると価格転嫁が進んでいる「卸売業」(同828社・4.0%減) (※参考:2025年8月発表「価格転嫁に関する実態調査(2025年7月)」)などが減少に転じた。

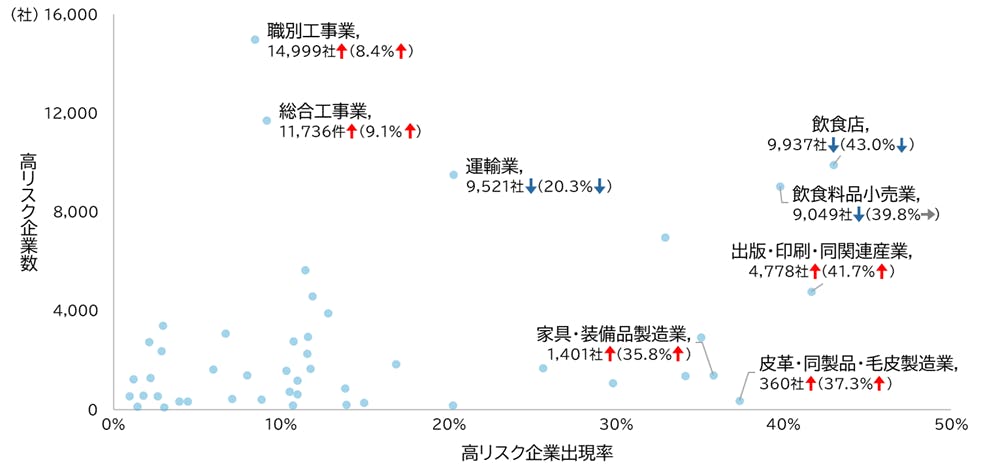

高リスク企業数は「職別工事業」が1万4999社で最多

出現率は「飲食店」の43.0%が最高

企業数を業種51分類別(※TDB倒産集計の業種区分に準ずる)にみると、最多は「職別工事業」の1万4999社であった。次いで「総合工事業」で1万1736社、「飲食店」が9937社、「運輸業」が9521社、「飲食料品小売業」が9049社と続いた。上位5業種の顔ぶれは2024年と変わらなかったが、「運輸業」はドライバー不足から需給が逼迫し価格交渉・業況改善が進み、「飲食店」と順位が入れ替わった。

業種内の全企業に占める高リスク企業の割合(※出現率)では、「飲食店」が43.0%と最も高かった。次いで、「出版・印刷・同関連産業」が41.7%、「飲食料品小売業」が39.8%、「皮革・同製品・毛皮製造業」が37.3%、「家具・装備品製造業」が35.8%と続いた。特に「出版・印刷・同関連産業(34.6%→41.7%で+7.1pt)」、「皮革・同製品・毛皮製造業(31.8%→37.3%で+5.5pt)」、「家具・装備品製造業(30.6%→35.8%で+5.2pt)」は、2024年より出現率がそれぞれ5pt以上アップしている。電子媒体への移行やリユース品・代替品の台頭など構造的な需要減退により、苦戦が続く業種が浮き彫りとなった。

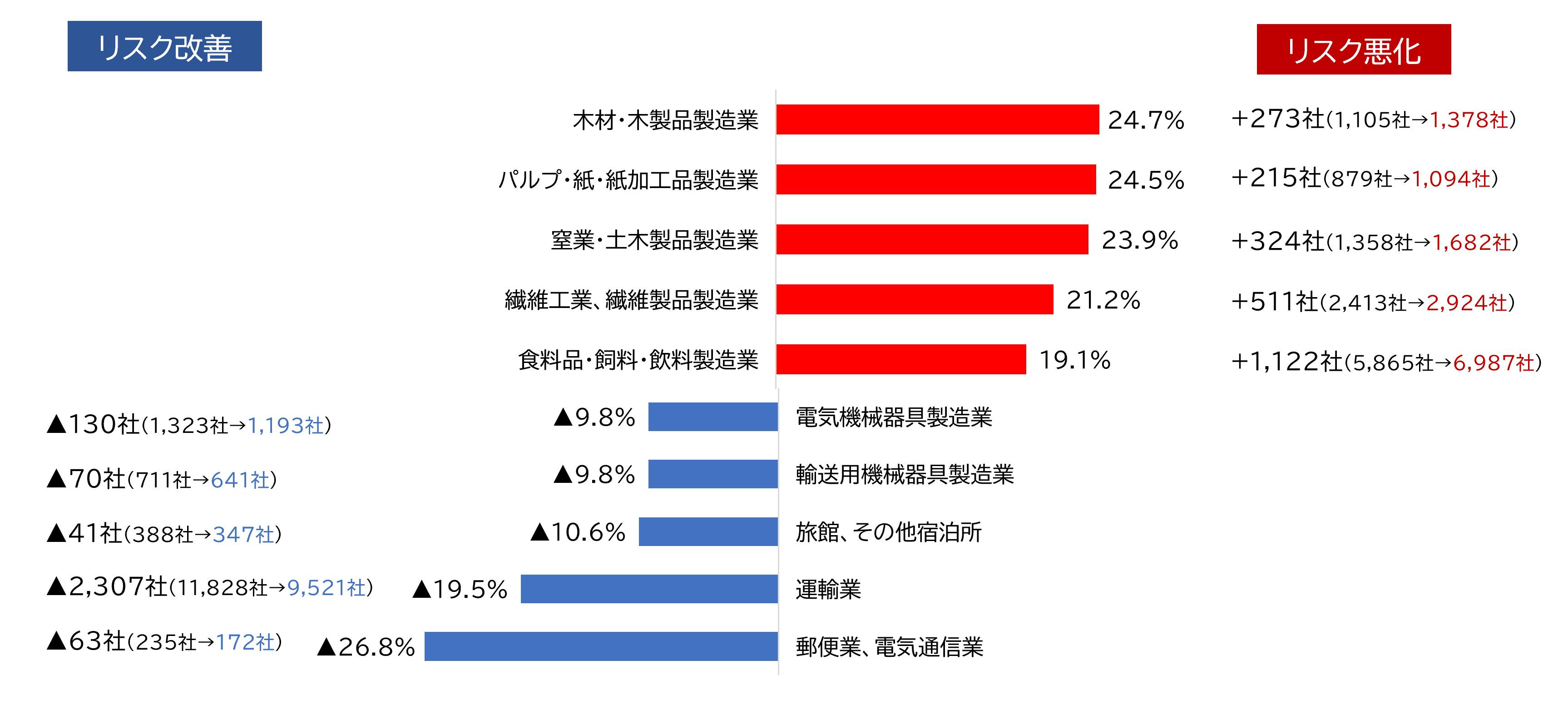

業種別の増加率は「木材・木製品製造業」がトップ

業種51分類別の高リスク企業の増加率が最も高かったのは「木材・木製品製造業」の24.7%(273社)増で、住宅の新築需要減少などで業況の悪化を強いられた。増加率上位5業種はすべて製造業であり、原材料価格の高騰に加え、円安が収益を圧迫する大きな要因となっている。特に海外生産や輸入依存度の高い繊維・アパレル業界は深刻な影響を受けた。「繊維工業、繊維製品製造業」が21.2%(511社)増となっただけでなく、「織物・衣服・身のまわり品小売業」も7.7%(112社)増となっている。「繊維・衣服・繊維製品卸売業」は改善傾向にあるが出現率は16.8%と高く、繊維・アパレル業界全体でリスクが高い状態が続いている。

一方で、高リスク企業の減少率が最も高かったのは「郵便業、電気通信業」の26.8%(63社)減で、DX化などによるデータセンター需要やインフラ整備が堅調に推移し、昨年に比べ4社に1社がリスクを改善した。次いで、「運輸業」が19.5%(2307社)減、「旅館、その他宿泊所」が10.6%(41社)減と続いた。

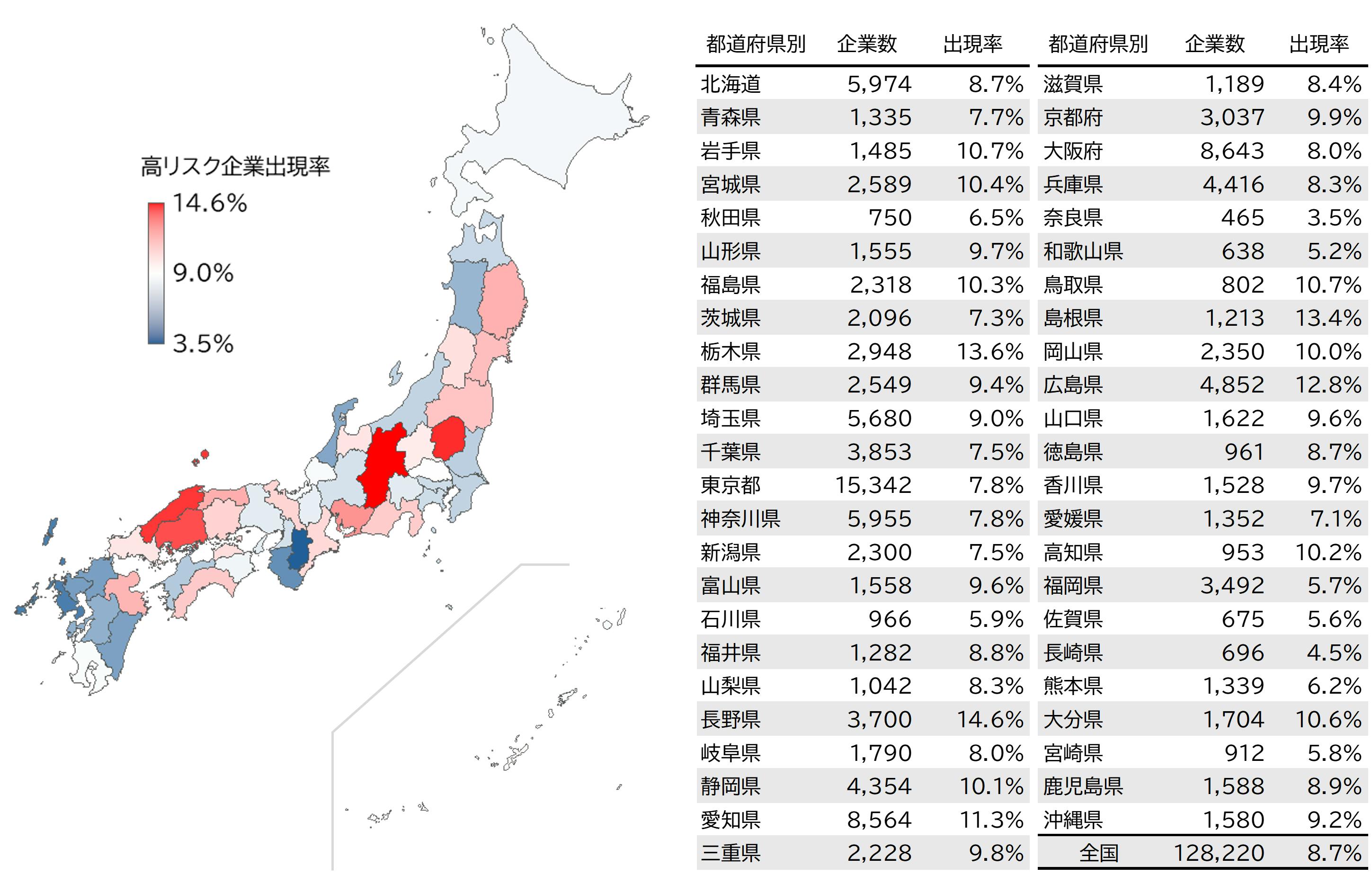

高リスク企業出現率TOP3は「長野県」「栃木県」「島根県」

都道府県別の高リスク企業の出現率をみると、「長野県」が14.6%(3700社、前年比130社増)で最も高く、「栃木県」が13.6%(2948社、同31社減)、「島根県」が13.4%(1213社、同3社減)で続いた。自動車関連や精密・電子部品など「製造業」の明暗に加え、小規模企業の比率が高い「建設業」においても高リスク企業が生じやすい。これにより、地域ごとの取引構造や地元中核企業の業績が、地域内企業へ連鎖的に波及する構造が浮き彫りになった。こうした要因が重なり、各地域では優勝劣敗の傾向が進行した。

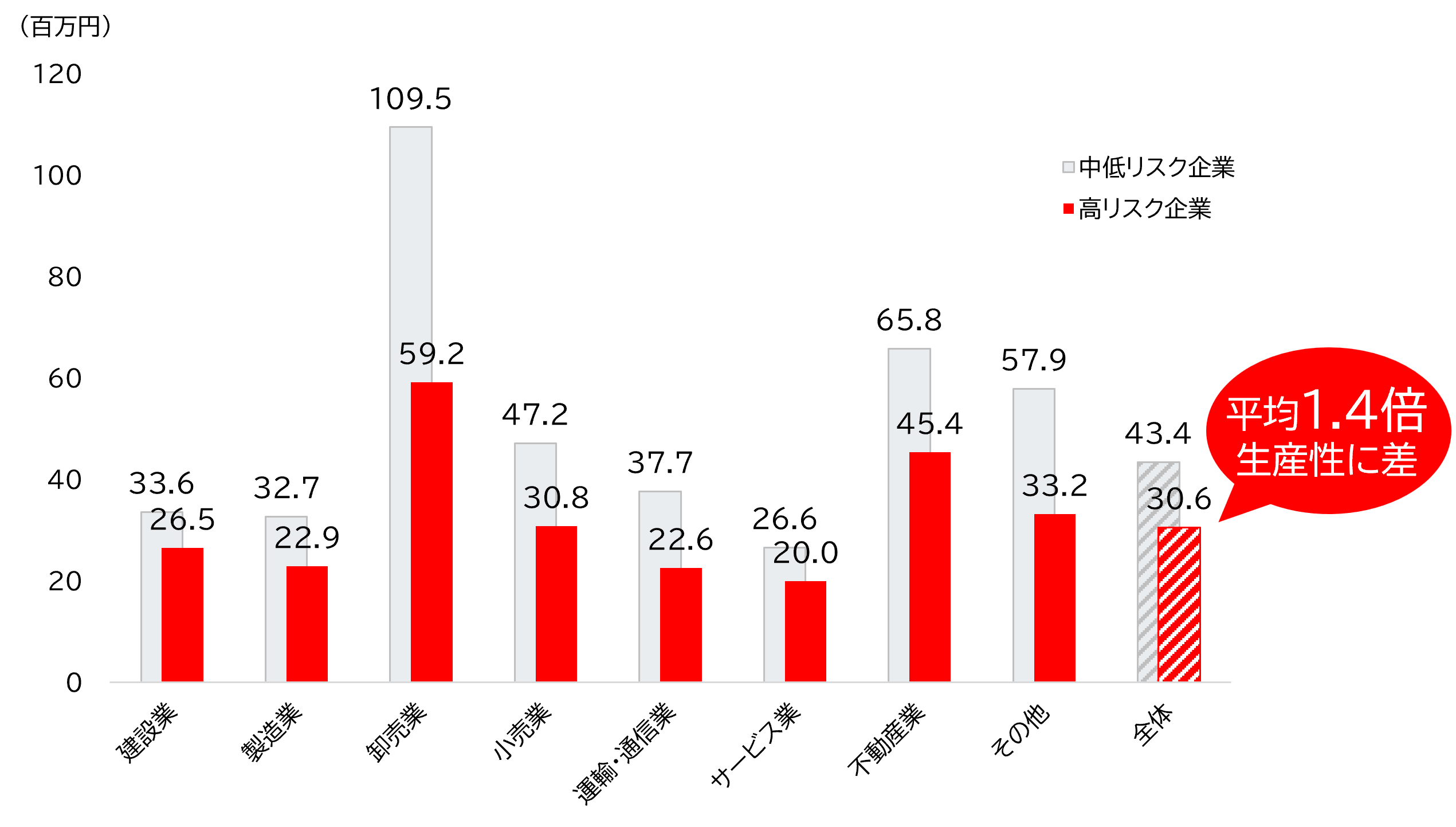

高リスク企業と中低リスク企業で生産性は約1.4倍の差

生産性を表す指標のひとつである従業員一人当たりの売上高平均について比較すると、「中低リスク企業(倒産予測値グレード1~7)」は「高リスク企業」の約 1.4倍 に達し、その格差はすべての業種で確認された。この差は原価構造、業務プロセス、組織運営などの違いが表れた結果とみられる。

「高リスク企業」は、設備や人材への投資余力に乏しく、他社との差別化も図りにくい。結果、価格交渉力が弱まり価格転嫁が進まないことで、さらに資金が枯渇するという悪循環に陥っていると考えられる。

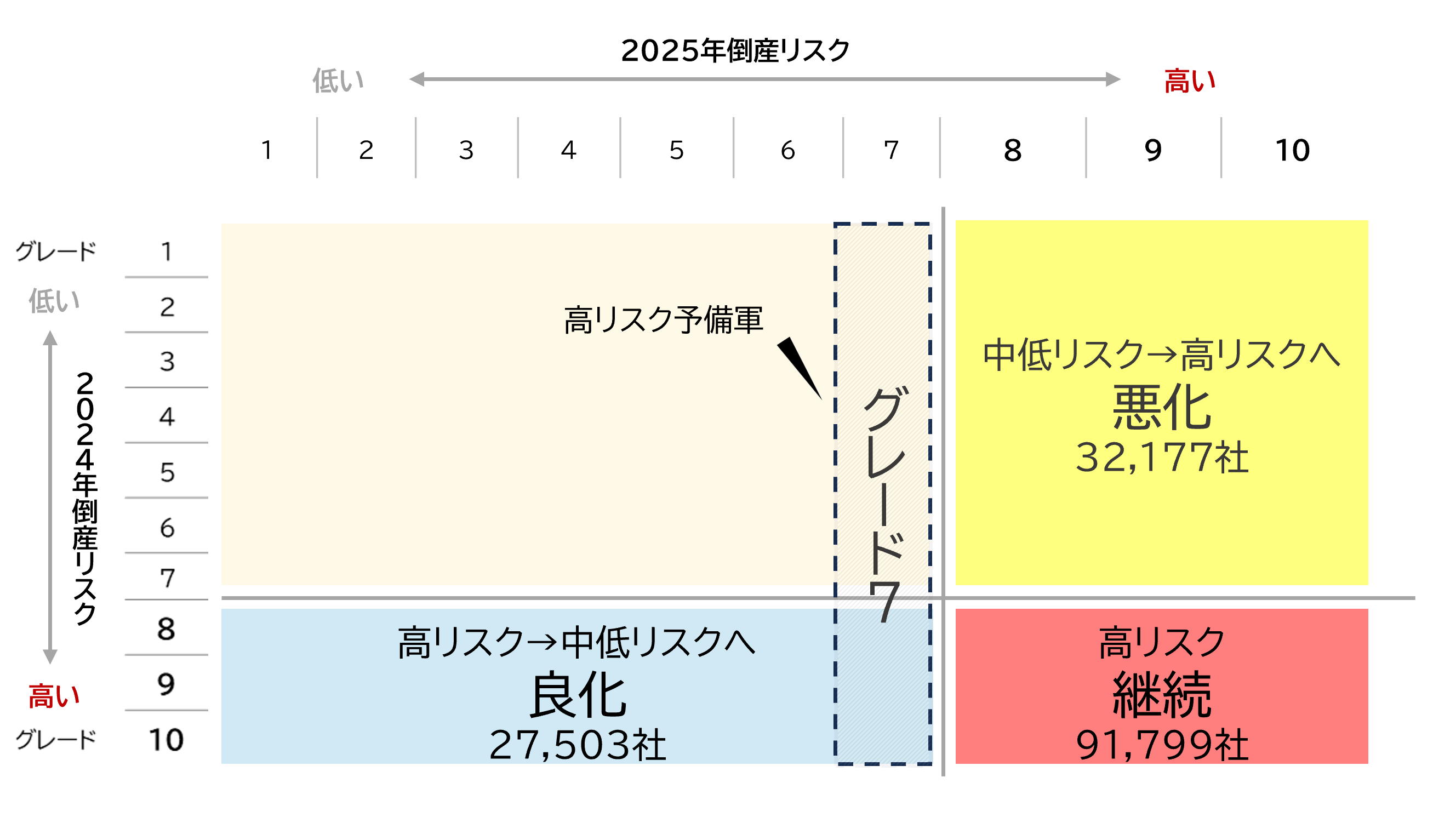

高リスクへ悪化した企業は3万2177社

2024年から2025年の1年間のリスク分布変化をみると、高リスクへ悪化した企業は3万2177社、中低リスクへ良化した企業は2万7503社あった。悪化企業が良化企業を4674社上回り、全体では小規模企業を中心に高リスク企業が増加した。良化した企業の中には、事業ポートフォリオの見直しや価格戦略・原価管理の精度向上によって収益力を高めた企業、増収増益を果たして事業基盤を強化し中低リスク圏へ移行した企業も含まれるなど、その実態は一様ではない。

しかし、中低リスク層の中で最もリスクの高いグレード7企業は約10万社存在している。この層は、高リスクから回復途中にある企業と、かろうじて中低リスクに踏みとどまっている企業が混在しているため、高リスク層へ再転落する可能性を抱えた“境界層” として注視する必要がある。短期的な需要変動や資金調達環境の不安定性に影響されやすい構造は変わらず、今後のリスク動向を左右する重要な集団となるだろう。

今後の見通し

2025年はトランプ関税・円安・物価高・人手不足など厳しい経営環境が続き、企業業績はコロナ禍からの回復局面に水を差される格好となり、高リスク企業は12万8220社、前年比1260社増と小幅ながら4年ぶり増加に転じた。特に、従業員数「10人未満」の企業が高リスク企業の約8割を占めており、外部環境の変化に対する耐性の弱さがあらためて浮き彫りとなった。

高リスク企業は、コロナ禍以降も政府の手厚い資金繰り支援により一定程度抑制されてきたが、コロナ借換保証(約27.7万件・約7.1兆円)は2026年9月までに返済のピークを迎える。加えて、海外では米・イスラエルによるイラン攻撃、それに対するイランの周辺国への報復が発生し、地政学リスクが一段と高まっている。これにより、近年続く原油高やエネルギーコスト上昇に加え、今回の軍事衝突による原材料調達の難航、物流の遅延、金融市場の混乱などのリスクが重なり、事業への影響は国内外を問わず広範囲に及ぶ可能性がある。内部的に、収益管理やコスト体質といった経営基盤に弱さを抱える企業は、こうした外部環境の変化を吸収する余力が乏しく、資金繰りの悪化が避けられない。

高リスク企業が増加する一方で、増収増益している企業は14.2万社存在している(※参考:2025年10月発表「全国『増収増益企業』分析調査(2024年度)」)。物価高や人件費上昇への対応が遅れ倒産リスクを抱える企業と、環境変化に応じて価格転嫁を進め収益を確保する企業の間で二極化が進んでいる。

さらに、高市政権の成長戦略のもとで「成長17分野」を中心に研究開発支援や設備投資減税、重点投資枠の設置など、成長意欲や対応能力がある企業にとっては追い風となる施策も動いている。

不確実性が高まる経営環境においては、平時以上に市場や取引先の動向、需給の変化を丁寧に把握し、状況に応じて柔軟に舵を切れる体制が一段と重要になっている。持続的な成長を実現するためには、成長企業との関係強化に加え、事業再構築やM&Aの活用、サプライチェーン再編など、内外の両面から経営基盤を強化していくことが不可欠である。こうした取り組みの巧拙が企業の明暗を分け、今後も企業間の二極化は進むと見込まれる。

Contact Usお問い合わせ先

担当部署

【問い合わせ先】営業企画部マーケティング課 貞閑(さだか)・三船 tdb_marketing@mail.tdb.co.jp