第18回:倒産予測値

2つのリスク指標

【全体管理】を行う場合に利用するリスク指標には、企業をさまざまな視点から総合的に評価した「評点」と、調査報告書から統計的な手法によって算出された、倒産するリスクのみを表わす「倒産予測値」があります。

本講座もこれで最終回となりますが、最後に弊社のリスク指標であるこの2指標について簡単に説明させていただきます。

「評点」の意味と算出方法

帝国データバンク(TDB)では、以下のような信用要素の項目を各々評価し、それらを合計して総合点を出しています。これが総合的な評価である「評点」となります。したがって、成長性と安全性および社会性を総合的に判断した「企業の格」というべきものを表わしています。

| 信用要素 | 点数 |

|

|---|---|---|---|

1 | 業歴 | 1~5 | 設立年月、創業年月から調査年月までの経過年数である「業歴」によって、企業運営の継続性、堅実性を評価しています。長い「業歴」の方が高い点数になっています。 |

2 | 資本構成 | 0~12 | 企業財務の安定性を「自己資本比率(自己資本÷総資本)」によって、「資本構成」を客観評価しています。 |

3 | 規模 | 2~19 | 「年間売上高」「年商規模」「上場区分」「従業員数」で表わされる「経営規模」を客観評価しています。 |

4 | 損益 | 0~10 | 営業活動によって利益計上ができているかという視点で、業績を評価しています。 |

5 | 資金現況 | 0~20 | 「売上増減」「収益性」「回収状況」「支払能力」「資金調達余力」等から、資金繰りを表わす「資金現況」を評価しています。調査員が調査状況に応じて判断しています。 |

6 | 経営者 | 1~15 | 「業界経験」「経営経験」「経営マインド」「資産背景」などから、トップの経営手腕を表わす「経営者」を評価しています。あくまでも、経営面での評価としています。 |

7 | 企業活力 | 4~19 | 「人材」「取引先の良否」「資本系列」「生産能力」「販売力」などから、企業のポテンシャルを表わす「企業活力」を評価しています。 |

8 | 加点 | +1~+5 | 調査時の状況によって、加点します。 |

9 | 減点 | -1~-10 | 調査時の状況によって、減点します。 |

| 合計 | 100 | 上記の1~9の各信用要素の点数を合計して、総合点数として「評点」となります。 |

調査員が企業を訪問してヒアリングし、企業内容が分かるような詳細な報告書を作成し、社内にある評価ルールおよび基準等に基づいて、調査員であれば誰が調査しても同じ「評点」になるように評価しています。

評価結果である「評点」は、50点前後を中心に40点~60点の範囲に多くの企業が入っている正規分布に近い分布状況になっています。

リスク指標である「評点」の入手方法は各種ありますが、【全体管理】を行う場合には、取引先全てに関して「C2(企業概要データ)」を入手することがスタートになります。まだ、入手していない場合には、取引先全体に対する客観的なデータが不足している可能性がありますので、揃えておくことが肝要です。

「倒産予測値」の意味

「倒産予測値」とは、「企業が1年以内に倒産する確率を予測する値」です。「評点」では企業を様々な視点から総合的に評価しますが、「倒産予測値」では倒産する危険性のみを評価しています。

「倒産予測値」は、帝国データバンクの信用調査と情報取材ネットワークにより蓄積した膨大な企業情報データベースをもとに、医学・薬学でも使われる統計的な手法で計算されていますので、全て確率で表現されます。

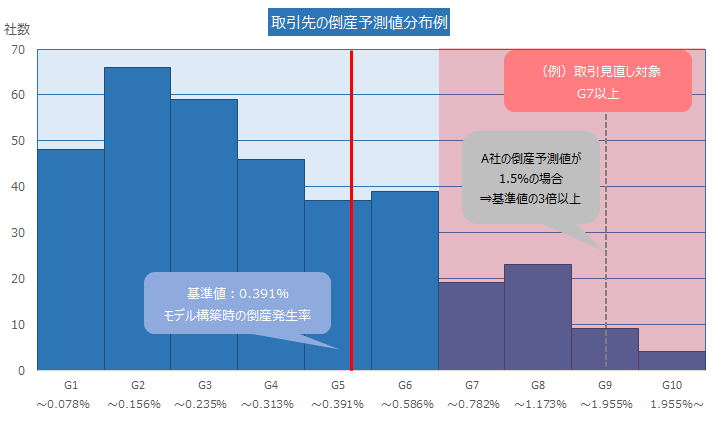

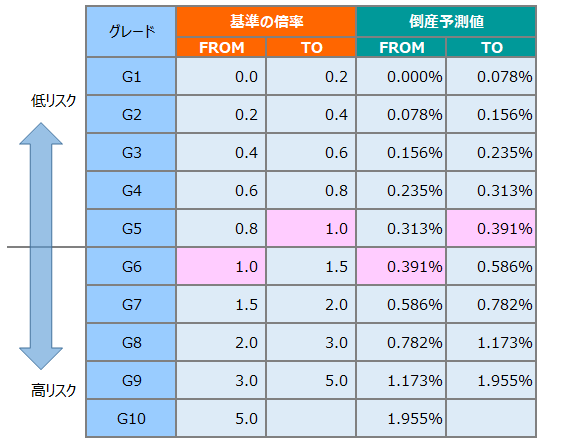

確率を考える場合、例えば降水確率で言えば50%あたりを基準と考えて、「80%だから、雨が降りそう」「20%だから、雨は降らないだろう」と言ったりしますが、「倒産予測値」では、統計モデル構築時の0.391%(統計モデル構築時の倒産発生率)を基準にして考えます。例えば、モデル構築時の平均倒産発生率が0.391%で、「倒産予測値」1.5%の企業があれば、その企業は平均的企業の「倒産予測値」0.391%と比べて、3倍以上倒産するリスクを持つ「大変危ない企業」と言えます。

実際に企業の取引先「倒産予測値」分布を見てみると、限りなく0%に近い確率から1.955%を超える確率まで幅広く分布するケースもあります。

「倒産予測値」の活用方法

【全体管理】においては、「倒産予測値」を以下のように活用できます。

1. 取引先全体の「倒産予測値」分布を見ることにより、全体のリスク状況を把握する。

2. 取引を見直すべき、リスクの大きな取引先を抽出する。

3. 新規取引先および既存取引先(リスク変動時)との取引可否を自動的に判断する。

(または、取引可否判断の1次フィルターとして活用する。)

4. 与信限度額(与信基準額、与信枠等)を算出するためのリスク指標とする。

「予測値グレード」の意味

また、「倒産予測値」という商品としては、確率だけではなく「倒産予測値」を10段階に区分した「予測値グレード」(G1~G10)も提供し、リスクの大きさを分かりやすく表現しています。10段階は、基準値となるモデル構築時の倒産発生率をベースに区分しています。

「予測値グレード」によって取引可否判断等のルールを作成した場合には、運用において分かりやすく実行できます。「予測値グレード」別の実際の倒産発生率を利用することにより、与信限度額を算出する際に、信頼性がある重み付けを作成出来ます。

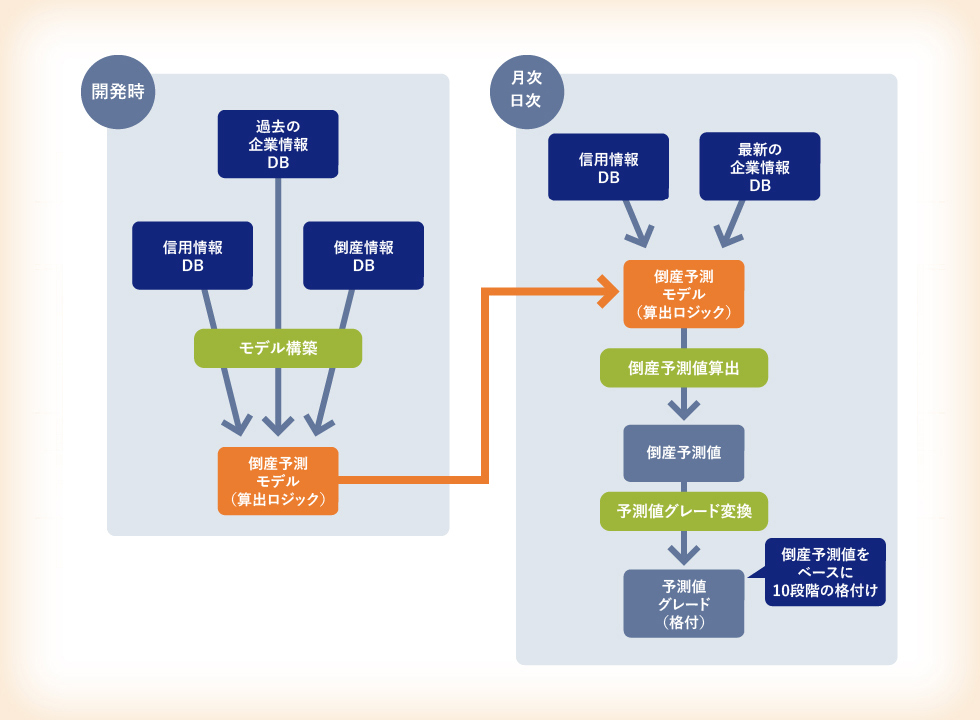

1. モデル開発

「倒産予測値」の計算式を作る過程になります。

「信用調査報告書」の150ほどの各項目、倒産に関係するような「信用情報」等を、実際に倒産した企業を正解データとして分析し、倒産する企業に表れやすい特 徴等を見つけ出し、ロジスティック回帰モデルという医学・薬学に使われるスタンダードな統計手法によって、倒産する確率を予測する計算式を事前に作っています。

2. 「倒産予測値」算出(月次、日次)

「倒産予測値」の計算式に最新データを入力し、最新の「倒産予測値」を算出します。

最新の「信用調査報告書」と「信用情報等」から計算式に使う該当項目を抽出し、企業毎に計算式に入力し、その計算結果が「倒産予測値」となります。その後、 「倒産予測値」の値により「予測値グレード」を算出します。これを毎月、「信用調査報告書」がある企業全てに対して行っています。

▼倒産予測値算出イメージ

「倒産予測値」の特徴

「倒産予測値」の特徴としては、以下のものがあります。

1. 倒産するリスクのみを表わす指標になっています。

2. 医学・薬学で用いられる、基本的な統計的手法(ロジスティック回帰モデル)を使っています。

3. 日本最大規模の企業情報データベースを基にしているので、高精度な予測が可能になりました。

4. 評価結果を利用しやすくなる「予測値グレード」も提供されます。

5. 毎月算出されるので、取引先を継続的にウォッチすることが可能です。

6. 信用リスク量(信用コスト、信用VaR等)を計算することも可能です。

「倒産予測値」の位置付け

「倒産予測値」は統計的な手法を基にした評価情報になりますので、企業の総合評価である「評点」とともに「倒産予測値」も導入して、より精度の高い判断を出来るようになることは、与信管理の構築には欠かせないでしょう。

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク 企総部 企画課