第17回:与信管理のまとめ

最後に今まで説明してきた内容についてポイントを整理してまとめました。

全体管理の体系

主な全体管理の項目を列挙しますと、以下のものがあります。

「全体管理」とは取引先全体に対して行うため、与信基準額(信用枠)設定を含む「与信管理」の基本的なサイクルは、この「全体管理」で行うことになります。

1 リスク指標等の入手

→「評点」や「倒産予測値」のように、格付や数字でリスクを表わす客観的な指標を用意します。

2 ポートフォリオ分析

→「リスク指標×売上高」「リスク指標×売上債権残高」等の分布グラフによって、取引先全体の状況を確認し、対応方針を策定した上で、対応が必要な企業をピックアップします。

3 リスクが大きい企業リスト分析

→リスク指標からリスクが大きい企業リストを作成し、個々に分析すると共に早急に対応を検討します。

4 与信可否判断

→「与信管理基準」を用意し、それに基づきリスク指標等により与信可否を判断します。取引不可になった企業一覧を作成し、社内ルールによって対応していきます。

※「与信管理基準」とは、与信管理における各種判断や計算方法のルールをまとめた資料となります。これを活用して、リスク指標・取引高・業種等により、標準的な判断や金額が算出できるようになります。

5 与信基準額の設定

→「与信管理基準」に基づいて、リスク指標および各種情報によって、自動的に「与信基準額」を設定します。

※これが一般的にいう売上債権の上限となる信用枠(または与信限度額)でありますが、実際の運用において売上債権が超えないようにコントロールすることが困難なため、超えたらアラームとなる基準の金額として、ここでは「与信基準額」としています。

6 取引条件の設定

→「与信管理基準」に基づいて、リスク指標等により決済条件や契約書に入れるべき特約条項等を設定します。

7 売上債権管理

→企業単位で「月末売上債権残高」を算出します。また、入金予定日等から回収が遅れている企業を抽出して、入金予定日等の確認や、回収促進を行います。

8 超過企業対応

→「売上債権残高」と「与信基準額」を比較し、「売上債権残高」が「与信基準額」を超過している企業に対し、超過理由を確認し、必要に応じて各種対応を行います。

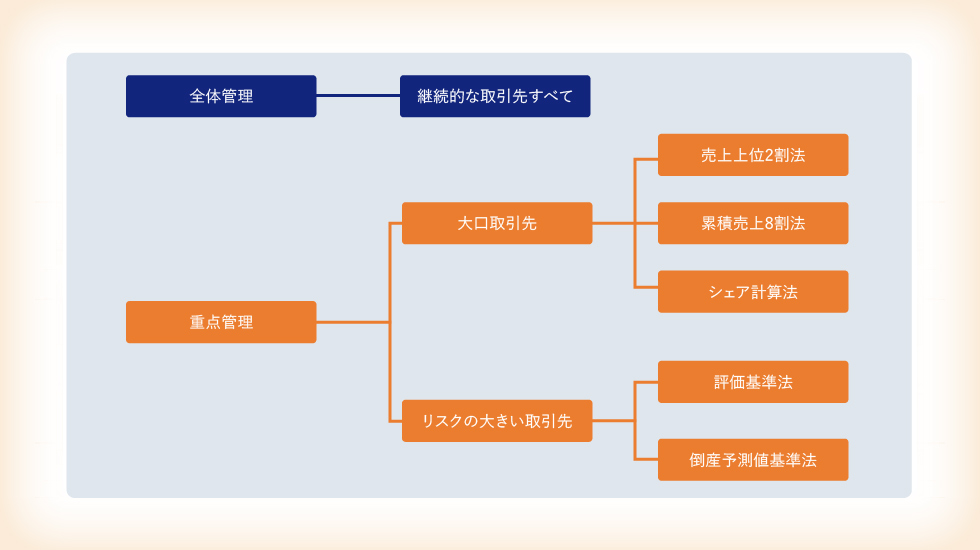

重点管理の体系

主な重点管理の項目を列挙しますと、以下のものがあります。重点管理とは、大口取引先とリスクが大きい取引先に対して行うために、個別に情報収集や判断を行うことが中心になります。定期的というよりは、随時に対応することが多くなります。

1 各種情報の入手

→営業担当者情報、業界情報、地域情報、財務情報、格付情報等のように、重点管理先に関わる幅広い情報を入手します。

2 各種信用調査

→調査会社へ信用調査を依頼し、信用調査報告書を入手して、企業の詳細情報を確認します。「倒産予測値」等のリスク指標も入手して、複合的な見方をします。

3 分析・評価

→入手した各種情報を分析し、重点管理先に関する総合的な評価を行います。

4 対応方針の策定および対応

→大口取引先に関して対応が必要な場合には対応方針を策定し、状況によっては時間をかけて取引先をシフトしていきます。大口ではない、リスクが高い企業に関して対応が必要な場合には、即座に実行します。

継続管理の体系

主な継続管理の項目を列挙しますと、以下のものがあります。継続管理とは、全体管理および重点管理を基本として、それを時系列で判断したり、緊急対応を行ったりといった、時間の概念での対応となります。これからの与信管理は、この感覚の中で行動することが求められます。

1 企業概要情報の定期的メンテナンス

→取引先全てに関する企業概要情報は、社内でいつでも見られるようにある程度定期的にメンテナンスを行います。最新データが必要な状況では、月次のメンテナンスとします。

2 リスク指標の月次入手

→「倒産予測値」であれば、月次で入手が可能です。取引先全体に関して、リスク指標を月次で入手して、常に企業の変動をウォッチする体制を整えます。

3 変動企業の分析・評価

→リスク指標が変動した企業リストを作成し、理由の分析や各種情報と照らし合わせての評価を行います。また、このリストを元に、各種設定の変更に伴う対応を行います。

4 変動情報・信用情報の入手

→重点管理先に関しては、さらに変動情報や信用情報の中身を随時で入手し、重要な情報を入手する度に、判断していきます。

5 定期的な信用調査

→重点管理先に関しては、信用調査も定期的に行い、変化が無いことも確認しておきます。また、信用調査を行うことにより、リスク指標も最新の調査報告書をベースにしたものに更新していきます。

6 緊急対応

→各種変動情報や信用情報を入手し、緊急対応が必要な場合には、取引中止や回収促進、場合によっては契約書の特約条項を元にした保全を行います。

7 全体管理・重点管理の継続的な実行

→全体管理・重点管理で行うことを月次ベースで行い、常に与信管理全体としてのサイクルを作っていきます。

業務運用の体系

以上の「全体管理」「重点管理」「継続管理」といった与信管理をサポートするという意味で、与信管理の業務運用等に関する以下の項目もあります。実際の運用を開始し、うまくサイクルに乗せるまでは重要な内容になります。

1 取引先の信用リスク分析

→取引先のリスク分布を分析し、信用コストや信用VaR(※)等の信用リスク量も算出します

2 与信管理方針の策定

→信用リスク分析と、企業姿勢や社内状況を鑑み、与信管理方針を策定します。

3 与信管理ガイドライン等の作成

→「与信管理基準」を明示した与信管理ガイドラインを作成します。場合によっては、以下の項目を含有した業務マニュアルを作成する場合もあります。

4 社内業務フローの整備

→与信管理の業務フローを整理して、与信管理の運用が出来るようにします。

5 役割分担・決裁者等の設定

→与信管理が運用できるように、役割分担や決裁者を設定し、責任や行動を明確にします。

6 各種ツール類の作成

→各種管理ツール、判断ツール等のシートやファイル等を作成します。「倒産予測値」を使ったポートフォリオ表示や各種条件検索を行うために、「倒産予測値ブラウザ」という無料のアプリケーションソフトもあります。

7 与信管理システムの導入・構築

→必要によっては、与信管理システムを導入し、もしくはシステム開発を行って、効率的に運用します。

8 管理部門および営業部門の研修

→与信管理全体をうまく運用するには、研修等を通じて各部門の人が与信管理の理解を深めることが必要となります。

9 与信管理の評価・改善の仕組み構築

→与信管理を常に向上させていくために、与信管理を評価したり改善したりする仕組みを構築しておくことが必要です。

※信用コスト・信用VaRとは、それぞれ、貸し倒れによって予想される平均損失額・最大損失額を指します。信用リスク量とは、貸し倒れによって起こる将来の損失額を推定したものです。

以上のような体系を踏まえた上で、様々な機能を少しずつ構築していくことで、与信管理体制が整備されていくことになります。

全てをきれいに整えるのが理想的ですが、会社毎に「理想的な与信管理」や「取引先の状況」が異なるので、会社毎に重要と思われる個所から構築していくことが大切です。

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク 企総部 企画課