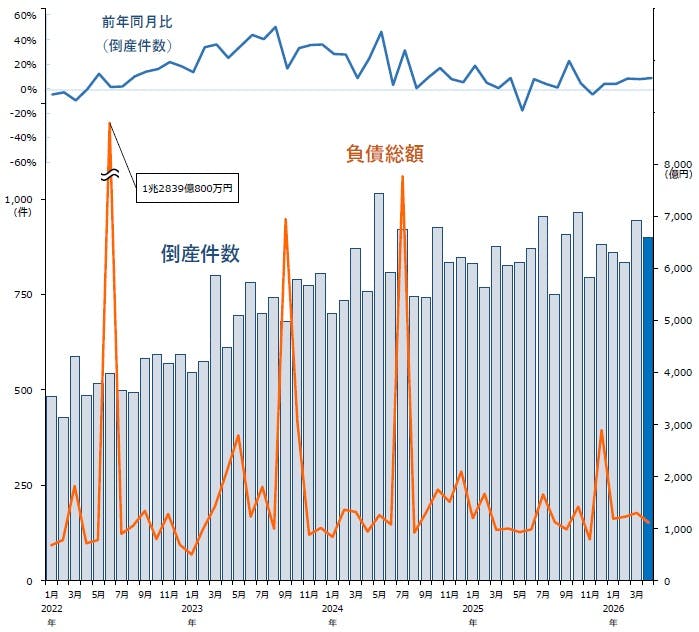

倒産件数、5カ月連続で前年を上回る

「物価高倒産」が集計開始以降で最多

概況・主要ポイント

- 倒産件数は899件(前年同月826件、8.8%増)と、5カ月連続で前年を上回った。4月としては過去10年で最多となった

- 負債総額は1121億3700万円(前年同月1005億4900万円、11.5%増)となり、2カ月連続で前年を上回った。負債額トップは、EVバスなどの電気自動車を販売し、大阪・関西万博向けの納車も行っていた「㈱EVモーターズ・ジャパン」の57億円

- 業種別にみると、主要7業種中5業種で前年を上回った。『サービス業』(前年同月215件→249件、15.8%増)が最も多く、5カ月連続で200件を上回り、4月としては2000年以降で最も多かった。続く『建設業』(同156件→185件、18.6%増)は3カ月連続で前年を上回った。業種を細かくみると、『サービス業』では、前年から16件増加した経営コンサルタントを含む「専門サービス」(同37件→58件)が2000年以降で最多となった

- 地域別にみると、9地域中7地域で前年を上回った。増減率でみると、『北海道』(前年同月24件→38件、58.3%増)が最も高く、2013年3月(38件)以来13年ぶりに35件超えの高水準となった

- 「ゼロゼロ(コロナ)融資後倒産」は27件判明し、2カ月連続で前年を下回った

- 「人手不足倒産」は33件判明し、11カ月連続で30件を上回った

- 「後継者難倒産」は61件判明し、集計開始以降で2番目に多かった

- 「物価高倒産」は108件判明し、集計開始以降で最多となった

業種別

『サービス業』が249件、「専門サービス」は2000年以降で最多に

業種別にみると、主要7業種中5業種で前年を上回った。『サービス業』(前年同月215件→249件、15.8%増)が最も多く、5カ月連続で200件を上回り、4月としては2000年以降で最も多かった。続く『建設業』(同156件→185件、18.6%増)は3カ月連続で前年を上回った。『不動産業』(同26件→30件、15.4%増)は4月としては2012年(33件)以来14年ぶりに30件台となった。

業種を細かくみると、資材価格の高騰や人手不足が続く『建設業』では、木造建築工事が「総合工事」(前年同月52件→61件)の件数を押し上げた。『卸売業』では、「飲食料品卸売」(同21件→28件)の増加が目立った。『サービス業』では、前年から16件増加した経営コンサルタントを含む「専門サービス」(同37件→58件)が2000年以降で最多となった。

主因別

『不況型倒産』が725件、全体の80.6%を占める

主因別にみると、「販売不振」が710件(前年同月690件、2.9%増)で最も多く、4月としては過去10年で最多となった。「輸出不振」(前年同月0件→3件)は2000年以降で最多タイとなった。この他、「売掛金回収難」(同3件→4件、33.3%増)などを含めた『不況型倒産』は725件(同698件、3.9%増)となり、全体の80.6%を占めた。

「経営者の病気、死亡」(前年同月27件→44件、63.0%増)は、4月としては2000年以降で最多。「その他の経営計画の失敗」(同16件→21件、31.3%増)は、5カ月ぶりに前年を上回った。一方、「放漫経営」(同16件→9件、43.8%減)は、2カ月連続で前年を下回った。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

態様別

小規模会社更生を活用した「会社更生法」が3件発生

態様別にみると、『清算型』倒産は864件(前年同月803件、7.6%増)となり5カ月連続で前年を上回った。『再生型』倒産は35件(同23件、52.2%増)発生し、4月としては2019年(35件)以来7年ぶりに30件を上回った。

『清算型』では、「破産」が834件(前年同月788件、5.8%増)で全体の約9割を占めた。「特別清算」は30件(同15件、100.0%増)と、4月としては過去10年で最多となった。

『再生型』では、「民事再生法」が32件(前年同月21件、52.4%増)となった。法人は4件、個人は28件発生した。4カ月ぶりに発生した「会社更生法」は3件(同2件、50.0%増)となり、全件が小規模会社更生だった。

規模別

負債「5000万円未満」が533件、4月としては2000年以降で最多

負債額を規模別にみると、「5000万円未満」が533件(前年同月529件、0.8%増)と8カ月連続で前年を上回り、4月としては2000年以降で最多となった。「5000万円以上1億円未満」は160件(同118件、35.6%増)と、5カ月連続で前年を上回った。

資本金を規模別にみると、『個人+1000万円未満』の倒産が656件(前年同月587件、11.8%増)で、全体の73.0%を占めた。4月としては件数、構成比とも2000年以降で最多となった。

業歴別

「30年以上」が278件、前年から大幅に増加

業歴別にみると、「30年以上」が278件(前年同月237件、17.3%増)で最も多く、3カ月連続で前年を上回り、前年から40件以上の大幅増加となった。「15年未満」は141件(同126件、11.9%増)発生し、9カ月連続で前年を上回り、4月としては過去20年で最多となった。

業歴10年未満の『新興企業』〈「3年未満」(前年同月37件→38件、2.7%増)、「5年未満」(同56件→57件、1.8%増)、「10年未満」(同165件→168件、1.8%増)〉は263件(前年同月258件、1.9%増)となり、3カ月連続で前年を上回った。内訳を業種別にみると、「サービス業」(同82件→89件、8.5%増)が最も多く、「小売業」(同59件→53件、10.2%減)、「建設業」(同54件→52件、3.7%減)が続いた。

地域別

9地域中7地域で前年を上回る 『北海道』は13年ぶりの高水準

地域別にみると、9地域中7地域で前年を上回った。『近畿』(前年同月218件→241件、10.6%増)は5カ月連続で前年を上回り、4月としては過去10年で最多となった。特に「大阪」(同101件→114件)や「京都」(同22件→31件)の増加が目立った。『関東』(同292件→323件、10.6%増)も、4月としては過去10年で最も多かった。

増減率でみると、『北海道』(前年同月24件→38件、58.3%増)が最も高く、2013年3月(38件)以来13年ぶりに35件超えの高水準となった。次いで『北陸』(同25件→34件、36.0%増)が増加した。一方、『東北』(同53件→38件、28.3%減)は、4カ月連続で前年を下回った。

47都道府県中25都道府県が前年を上回った。

注目の倒産動向 -1

「飲食料品小売」の倒産動向(2025年度)

倒産件数は358件 過去2番目に多く

小規模企業を中心に淘汰が進む

2025年度の飲食料品小売の倒産(負債1000万円以上、法的整理)は358件となり、前年度(321件)から37件・11.5%増加した。過去最多を記録した2013年度(375件)に次ぐ、過去2番目の件数となった。負債総額は、約412億9400万円と前年度(約281億1700万円)を46.9%上回った。負債額トップは、輸入食品、挽き売り自家焙煎コーヒー豆等の販売を手がけていたジュピターコーヒー㈱(東京、2026年1月、民事再生法)の約59億300万円。

業態別内訳をみると、弁当製造や総菜テイクアウトなどを主体とする「料理品小売」が104件で最も多く、前年度(94件)から10件・10.6%増加し、通年で初めて100件を超え、過去最多となった。また、和菓子、洋菓子などの製造・販売が中心となる「菓子小売業(製造小売)」も65件と、前年度(51件)から14件・27.5%増加し、2年連続で過去最多を更新した。スーパーマーケットなどが含まれる「各種食料品小売」は32件と高水準にあるものの、インフレによる価格転嫁が進んだことから、前年度(39件)から7件・17.9%減少した。

規模別にみると、負債5000万円未満の小規模倒産が225件発生し、全体の62.8%を占めた。大手企業や同業他社との価格競争が厳しさを増すなかで、原材料価格や人件費、光熱費など運営コストの急激な高騰分を価格転嫁できない小規模企業の倒産が多く発生した。

今後、消費の底上げが期待されている消費税減税は、実施されるタイミングで価格表示の変更やシステム改修の負担といった課題があるほか、中東情勢の影響によってさらなる価格高騰やサプライチェーンの混乱など、業界を取り巻く不透明な要素が依然として多い。小規模企業を中心に淘汰が進むことが予想され、倒産件数は高水準で推移することが見込まれる。

ゼロゼロ(コロナ)融資後倒産

ゼロゼロ(コロナ)融資後倒産は27件判明 2カ月連続で前年を下回る

「ゼロゼロ(コロナ)融資後倒産」は、27件(前年同月59件、54.2%減)判明し、2カ月連続で前年を下回った。業種別にみると、『建設業』『卸売業』『小売業』が各7件で最も多く、『製造業』『サービス業』が各2件で続いた。負債額を規模別にみると「1億円以上5億円未満」が11件で最多となった。「5億円以上」は発生しなかった。

人手不足倒産

人手不足倒産は33件判明 11カ月連続で30件を上回る

「人手不足倒産」は、33件(前年同月34件、2.9%減)判明し、11カ月連続で30件を上回った。業種別にみると、『建設業』『サービス業』が各11件で最も多く、『製造業』『卸売業』『小売業』が各3件で続いた。従業員数別にみると、「10人未満」が26件となり、全体の78.8%を占めた。

注目の倒産動向 -2

「印刷業」の倒産・休廃業解散動向(2025年度)

特売チラシも「デジタル化」で苦境

売上高は20年で3割減 コスト高・ペーパーレス・人材難の「三重苦」に

2025年度の印刷業の休廃業・解散(以下「廃業」)は230件(前年度比18.6%・36件増)となり、年度で最多を更新した。倒産(法的整理、負債1000万円以上)の91件を合わせると、年度で300件超の印刷業が市場から退出した。デジタル化による「ペーパーレス化」の進展と、紙やインクなどの資材高騰、深刻な代表者の高齢化、業界の先行き難から人材が思うように獲得できないといった経営課題を抱え、事業継続を諦める印刷業が増えている。

「情報を広く安く伝える」役割を担ってきた印刷業は、近年はインボイス制度の導入による紙での伝票・帳簿印刷の需要減や、アプリやSNSの台頭によるチラシ・DMの需要減に直面。「新聞のチラシがスマホでのデジタル広告に取って代わられた」との声もあるなど、紙需要の消失が経営体力をむしばんでいる。加えて、印刷需要の減少により失注を恐れてコスト上昇分を販売価格に転嫁できず、利益が出ない受注が常態化したことで事業継続を諦める印刷業が増加したとみられる。

足元では、WEBサイトの構築やAR技術の活用、動画制作、業務のアウトソーシングなど、印刷業の知見を生かした「デジタルソリューション営業」へと事業を転換する動きもみられる。また、廃業や撤退が相次ぐ現況を好機ととらえ、積極的に新規顧客を引き受ける「残存者利益」の獲得、インバウンド需要の拡大で需要が伸びる土産菓子のパッケージ印刷など、局地的なニーズを取り込み、売上高を伸ばす印刷業もみられた。ただ、印刷業全体の売上高は、ピークだった2007年度(8.3兆円)に比べて7割の水準にとどまっている。紙需要の縮小という逆風のなかで、新事業を開拓していくことは経営の苦しい中小印刷業にとってハードルが高い。紙やインク代、光熱費といったコスト高も続くなど、業界環境が好転する材料が乏しいなかで、事業を諦める印刷業は今後も増加する可能性が高いとみられる。

後継者難倒産

後継者難倒産は61件判明 集計開始以降で2番目に多く

「後継者難倒産」は、61件(前年同月46件、32.6%増)判明し、5カ月連続で前年を上回った。集計開始(2013年)以降、過去2番目に多かった。業種別にみると、『サービス業』が18件で最も多く、『建設業』が14件、『小売業』が12件で続いた。主因別にみると、「経営者の病気、死亡」が39件となり、過去最多となった。

物価高倒産

物価高倒産は108件判明 集計開始以降で最多

「物価高倒産」は、108件(前年同月71件、52.1%増)判明し、5カ月連続で前年を上回った。集計開始(2018年)以降、過去最多となった。業種別にみると、『建設業』が33件で最多、『製造業』『小売業』が各20件で続いた。要因別にみると、「原材料(価格の高騰)」によるものが63件で最多、「人件費」が24件、「エネルギーコスト」が16件で続いた。

今後の見通し

倒産件数、5カ月連続で前年を上回る

2026年4月の全国企業倒産は899件となった。前年同月(826件)より73件(8.8%増)多く、5カ月連続で前年を上回った。2026年1-4月の累計件数は3536件となり、前年同期(3299件)を237件(7.2%増)上回っている。「破産」が9割以上を占める状況に変わりはなかったが、2025年4月から東京地裁で運用が開始された「小規模会社更生」を活用して再生を図る「会社更生法」が3件発生した。

負債総額は1121億3700万円(前年同月1005億4900万円、11.5%増)となり、2カ月連続で前年を上回ったが、負債100億円以上の大型倒産は発生せず、負債1億円未満が77.1%を占めた。負債額トップは、大阪・関西万博向けにもEVバスの納車実績を有していたことなどで話題となった「㈱EVモーターズ・ジャパン」(福岡県、負債57億円、民事再生法)。

注目される新たな金融支援がスタート

5月25日、「事業性融資の推進等に関する法律」に基づき、『企業価値担保権』がスタートする。従来の不動産担保や経営者保証に依存しない新たな資金調達手法として企業の関心は高い(帝国データバンク「企業の資金調達に関するアンケート」、2月18日リリース)。将来キャッシュフローや無形資産を含み、事業全体を担保とする融資制度として、スタートアップなどの業歴が浅い企業はもとより、中小・中堅企業の事業継続・成長に必要な資金対応として、M&Aや事業承継、事業再生などさまざまなフェーズにおいて活用が期待されている。

金融機関の目利き力と企業側の適切な情報開示が求められるなかで、いかに緊密な関係を構築していくか、これまでの日本の融資慣行と将来に向けた企業の成長戦略あるいは資金繰りを左右する大きな転換点として、その普及状況に注目したい。

原油・原材料の調達コスト上昇で厳しさを増す経営環境

中東情勢を背景とする原油・原材料調達コストの上昇と供給不足が懸念されるなか、企業活動への影響が顕在化し始めている。石油化学工業協会によると、3月のエチレン生産設備の稼働率は68.6%、生産量も前年同月から4割弱減少した。こうしたナフサ由来の基礎化学品のサプライチェーンに関して、帝国データバンクが4月に発表した調査では、プラスチックや合成繊維、包装紙、塗料、ゴム製品、医薬品、農業資材など国内製造業約15万社のうち、およそ3割にあたる約4万7000社がナフサ関連製品を原材料とした産業に携わっているものとみられ、すそ野の広さが浮き彫りとなった。

既に大手メーカーを中心として値上げや一部出荷調整の動きがみられるが、こうした動きは今後も続くことが予想される。現状は仕入単価の急上昇に販売単価が追いついていない状況にあり、価格転嫁が思うように進まなければ中小・零細規模企業の収益面を圧迫し、倒産件数を押し上げる可能性がある。加えて、円安の進行、長期金利の上昇、人手不足と人件費高騰、節約志向の高まりによる消費マインドの低下など、厳しい事業環境が続くなかで企業間競争も必然的に激しさを増していくであろう。このような状況が長引けば、経営体力の余力に乏しい中小・零細規模の企業を中心に倒産は増加傾向を辿るものとみられる。