倒産件数、1月としては4年連続で増加

人手不足倒産は年度最多を更新

概況・主要ポイント

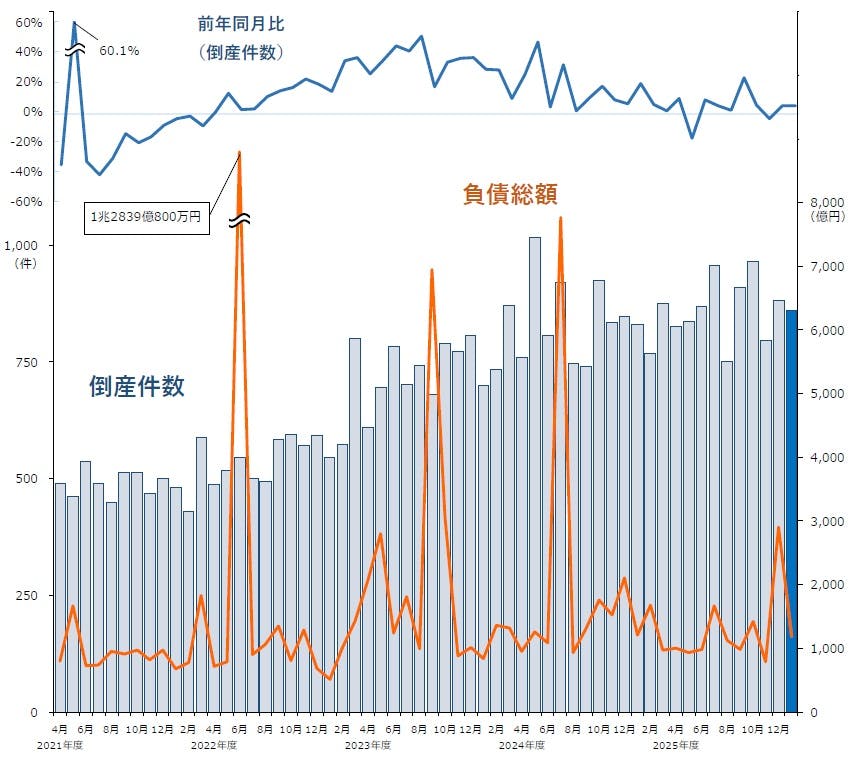

- 倒産件数は861件(前年同月830件、3.7%増)と2カ月連続で前年を上回り、1月としては4年連続で前年を上回った。2025年度(2025年4月-2026年3月)は1月までの累計で8649件となり、前年同期(8427件)を222件・2.6%上回った

- 負債総額は1188億7100万円(前年同月1205億1900万円、1.4%減)となり、2カ月ぶりに前年を下回った。負債額トップは、コーヒー豆を主力に輸入食品・菓子などを販売していた「ジュピターコーヒー㈱」の59億300万円

- 業種別にみると、7業種中5業種で前年を上回った。『サービス業』(前年同月218件→211件、3.2%減)が最も多く、全体の24.5%を占めた。1月としては2025年に次ぎ過去2番目に多かった。『運輸・通信業』(同30件→50件、66.7%増)は、前年から大きく増加し、1月としては2000年以降で最多となった

- 地域別にみると、9地域中6地域で前年を上回った。増減率でみると、『中国』(前年同月33件→51件、54.5%増)が最も増加し、1月としては2009年(53件)に次いで過去2番目に多かった

- 「ゼロゼロ(コロナ)融資後倒産」は47件判明し、2カ月ぶりに前年を下回った

- 「人手不足倒産」は10カ月累計ですでに2024年度を上回り、過去最多を更新した

- 「後継者難倒産」は48件判明し、2カ月連続で前年を上回った

- 「物価高倒産」は75件判明し、2カ月連続で前年を上回った

業種別

『運輸・通信業』が前年から大幅増、1月としては2000年以降で最も多く

業種別にみると、7業種中5業種で前年を上回った。『サービス業』(前年同月218件→211件、3.2%減)が最も多く、全体の24.5%を占めた。1月としては2025年に次ぎ過去2番目に多かった。『運輸・通信業』(同30件→50件、66.7%増)は、前年から大きく増加し、1月としては2000年以降で最多となった。

業種を細かくみると、『製造業』では、「一般機械器具製造」(前年同月6件→17件)が大幅に増加し、なかでも金型・同部分品・付属品製造の増加が目立った。『小売業』では、「飲食店」(同72件→81件)の増加が目立ち、特に酒場、ビヤホールが増加した。『サービス業』では、広告制作などの「広告・調査・情報サービス」(同65件→74件)の増加が目立った。

倒産主因別

『不況型倒産』が713件、全体の82.8%を占める

主因別にみると、「販売不振」が704件(前年同月677件、4.0%増)で、3カ月ぶりに前年を上回った。1月としては過去10年で最も多かった。「業界不振」(前年同月4件→5件、25.0%増)は、4カ月ぶりに前年を上回った。この他、「売掛金回収難」(同4件→4件)などを含めた『不況型倒産』は713件(同685件、4.1%増)と3カ月ぶりに前年を上回り、全体の82.8%を占めた。

「放漫経営」(前年同月13件→15件、15.4%増)は2カ月連続で前年を上回った。一方、「経営者の病気、死亡」(同32件→25件、21.9%減)は2カ月ぶりに前年を下回った。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

倒産態様別

「特別清算」が3カ月連続で前年を上回る

倒産態様別にみると、『清算型』倒産は843件(前年同月815件、3.4%増)となり2カ月連続で前年を上回った。『再生型』倒産は18件(同15件、20.0%増)発生し、5カ月連続で前年を上回った。

『清算型』では、「破産」が810件(前年同月787件、2.9%増)で最も多く、全体の94.1%を占めた。第二会社方式で使われることが多い「特別清算」は33件(同28件、17.9%増)と3カ月連続で前年を上回った。

『再生型』では、「民事再生法」が18件(前年同月15件、20.0%増)となり、法人は3件、個人は15件発生した。

規模別

負債「5000万円未満」が529件、1月としては2000年以降で最も多く

負債額を規模別にみると、「5000万円未満」が529件(前年同月518件、2.1%増)で最も多く、5カ月連続で前年を上回り、1月としては2000年以降で最多となった。「10億円以上50億円未満」は24件(同10件、140.0%増)となり、2カ月連続で前年を上回った。

資本金を規模別にみると、『個人+1000万円未満』の倒産が625件(前年同月590件、5.9%増)となり、1月としては2000年以降で最多となった。

業歴別

『新興企業』は248件、4カ月連続で前年を下回る

業歴別にみると、「30年以上」が239件(前年同月263件、9.1%減)で最多となるも、5カ月ぶりに前年を下回った。このうち、老舗企業(業歴100年以上)の倒産は14件(同12件、16.7%増)だった。「15年未満」が137件(同108件、26.9%増)と6カ月連続で前年を上回った。

業歴10年未満の『新興企業』〈「3年未満」(前年同月35件→30件、14.3%減)、「5年未満」(同61件→62件、1.6%増)、「10年未満」(同163件→156件、4.3%減)〉は248件(前年同月259件、4.2%減)となり、4カ月連続で前年を下回った。内訳を業種別にみると、「サービス業」(同89件→81件、9.0%減)が最も多く、「小売業」(同62件→63件、1.6%増)、「建設業」(同57件→39件、31.6%減)が続いた。

地域別

9地域中6地域で前年を上回る 『中国』は1月として過去2番目の件数

地域別にみると、9地域中6地域で前年を上回った。『近畿』(前年同月238件→244件、2.5%増)は2カ月連続で前年を上回り、1月としては2009年(271件)以来の250件に迫る高水準で推移した。一方、『関東』(同274件→271件、1.1%減)は8カ月ぶりに前年を下回った。『東北』(同57件→40件、29.8%減)は「岩手」を除く5県で前年を下回った。

増減率でみると、『中国』(前年同月33件→51件、54.5%増)が最も増加し、1月としては2009年(53件)に次いで過去2番目に多かった。次いで『北陸』(同26件→37件、42.3%増)は、4カ月ぶりに前年を上回った。特に「新潟」(同8件→15件)の増加が目立った。

47都道府県中24道府県が前年を上回った。

注目の倒産動向 -1

「農業」の倒産動向

過去最多の82件 前年比7.9%増

価格転嫁追い付かず「スマート農業」も大規模設備投資が重荷に

2025年に発生した「農業」の倒産は、前年比7.9%増の82件となった。初めて80件を超え、2000年以降で最多となった。負債総額は373億8700万円と、前年の182億6300万円を大きく上回り、過去3番目の金額となった。

業種細分類別にみると、野菜類の栽培および出荷を手がける「野菜作農業(きのこ類の栽培を含む)」が28件となり、過去最多となった。猛暑や豪雨災害の影響により、野菜の不作や品質の悪化で販売価格が低下、収益性の悪化を招いたことが、倒産増加の一因となっている。2024年に過去最多の6件となった「米作農業」は1件減少し5件となった。猛暑による米不作の影響はやや落ち着いたものの、経営者の病気・死亡に伴い、事業継続を断念する企業もあった。

また、近年最新技術を駆使した「スマート農業」を導入する事業者もあるが、「サラ」(岡山、2025年12月民事再生法)は、太陽光利用型設備を用い、国内最大級の菜園を運営していた。「スマート農業」の先駆け的存在で、ファンドからも多額の出資を受け、設立5年で黒字化を達成したものの、その後猛暑の影響で野菜の生産量は伸び悩んだ。最終的には投資分の借入金返済が重荷となり、負債額は約157億円に膨らんだ。

「畜産農業」では、「酪農業」が10件と、過去最多を更新。「ファーマーズホールディングス」(岡山、2025年7月民事再生法)とその関係会社が7社を占めた。

いずれの業種をみても、倒産増加の背景としては、価格転嫁の難しさが大きな要因となっている。他の産業と異なり販売価格が市場価格に左右されるため、コストアップと連動しない場合も多い。物価高や作物の肥料、動物の飼料などのコスト上昇分を価格転嫁できていない現状がある。

ゼロゼロ(コロナ)融資後倒産

ゼロゼロ(コロナ)融資後倒産は47件判明 2カ月ぶりに前年を下回る

「ゼロゼロ(コロナ)融資後倒産」は、47件(前年同月51件、7.8%減)判明し、2カ月ぶりに前年を下回った。業種別にみると、『小売業』が13件で最も多く、『建設業』が8件、『卸売業』が7件で続いた。2025年4月-2026年1月の累計は545件となり、前年同期(594件)を8.2%下回るペースで推移している。

人手不足倒産

人手不足倒産は10カ月累計ですでに2024年度を上回り、過去最多を更新

「人手不足倒産」は、31件(前年同月39件、20.5%減)判明し、8カ月ぶりに前年を下回った。業種別にみると、『サービス業』が9件で最も多く、『建設業』が8件、『運輸・通信業』が6件で続いた。2025年4月-2026年1月の累計は355件となり、10カ月累計ですでに2024年度(350件)を上回り、過去最多を更新した。

注目の倒産動向 -2

「宿泊業」の倒産、休廃業・解散動向

2025年は2年連続で増加 目立つ「老朽化倒産」

訪日客増でも明暗 取り残された地方中小の行き詰まり目立つ

2025年に発生した「宿泊業」の倒産は89件にのぼった。前年の78件を11件(14.1%)上回り、2年連続で増加した。また、休廃業・解散は178件発生、年間で計267件の宿泊業が市場から退出した。「高単価・高付加価値」を求める訪日客需要が増加するなか、それに応える設備投資ができない施設を中心に淘汰が進む「経営の二極化」が鮮明となっている。

宿泊業の倒産・廃業を地域別にみると、東京などの首都圏や京阪神、中京の三大都市圏を除く「地方」での発生が75.3%を占めた。2022年以来、3年ぶりに7割台を記録したほか、コロナ禍前の2019年(77.2%)に迫る高水準となった。大都市圏に比べてインバウンド需要が限定的で、稼働率や客単価が十分に回復しなかった地方の小規模な旅館やホテルで倒産や廃業が目立った。

具体的な倒産要因を分析すると、「老朽化」や「修繕」、「故障」などが含まれるケースは直近5年間で58件・14.6%判明した。コロナ前後の2016-20年(13.0%)、震災直後の2011-15年(8.9%)と比べても割合は増加傾向が続いている。創業100年近くにおよぶ老舗旅館として知られ、地酒を楽しめる宿として人気だった「喜泉閣」(富山、2025年3月破産)のように、老朽化が進んだ設備の修繕費を調達できず事業継続が困難となった企業もみられるなど、経営体力による格差が拡大している。

近時の宿泊業では、人件費・光熱費の高騰に加え、インバウンド客が要求する高いサービス水準に応える高単価市場へのシフトも進んでいる。装置産業の宿泊業では5~10年間隔でのリノベーションが不可欠である一方、現状以上に設備への投資余力が乏しい中小宿泊業も多く、デジタル対応や老朽化対策の成否による宿泊業の「選別」が、2026年により進行する可能性もある。

後継者難倒産

後継者難倒産は48件判明 2カ月連続で前年を上回る

「後継者難倒産」は、48件(前年同月32件、50.0%増)判明し、2カ月連続で前年を上回った。業種別にみると、『建設業』が12件で最も多く、『サービス業』が10件、『製造業』が7件で続いた。2025年4月-2026年1月の累計は431件となり、前年同期(419件)を2.9%上回るペースで推移している。

物価高(インフレ)倒産

物価高倒産は75件判明 2カ月連続で前年を上回る

「物価高倒産」は、75件(前年同月68件、10.3%増)判明し、2カ月連続で前年を上回った。業種別にみると、『小売業』が21件で最多、『建設業』が17件、『製造業』が15件で続いた。2025年4月-2026年1月の累計は800件となり、前年同期(769件)を4.0%上回るペースで推移している。

今後の見通し

2025年度も1万件を超える見通し

2026年1月の全国企業倒産は861件発生した。前年同月(830件)から31件増加(3.7%増)し、2カ月連続で前年を上回った。引き続き飲食店や建設業を中心とした小規模事業者の倒産が目立ち、負債5000万円未満の倒産は529件(構成比61.4%)を占めた。

負債総額は1188億7100万円で前年同月(1205億1900万円)から16億4800万円減少(1.4%減)し、2カ月ぶりに前年を下回った。

年度ベースでみると、2025年4月-2026年1月(10カ月累計)で8649件と前年同期(8427件)から222件増加(2.6%増)した。このままのペースで推移すると、3月までの通年では1万300~400件が見込まれ、2024年度(1万70件)に続き2年連続で1万件超えとなる見通し。

一方、負債総額は、10カ月累計で1兆3005億6700万円と前年同期(1兆9878億9900万円)から6873億3200万円減少(34.6%減)した。

「倒産予備軍」増加の懸念

全国信用保証協会連合会のデータによると、2025年(1-12月)の代位弁済件数(全国ベース)は4万8065件となった。2024年(4万8270件)から微減(0.4%減)したものの、関係者は「物価高や人手不足などの経営課題を抱え厳しい状況に置かれている中小企業は数多く、予断を許さない状況と認識している」と話す。

また、帝国データバンクが1月29日に発表した『「ゾンビ企業」の現状分析』によると、2024年度のゾンビ企業は全国に推計約21万社、ゾンビ企業率は14.3%となった。ともに2年連続で減少したものの、依然として20万社を超える高水準で推移しているほか、金融機関の貸出金利の引き上げによりゾンビ企業を定義する基準(国際決済銀行基準)となっているインタレスト・カバレッジ・レシオ(借入金等の利息の支払い能力を測る指標)の悪化による厳しい資金繰りを余儀なくされる中小企業が増加していく可能性もある。

こうした状況を踏まえると、今後、倒産に至る可能性のある中小企業は水面下で徐々に増え続け、年後半以降の倒産動向に影響を及ぼす可能性もある。

金利上昇で企業間格差がさらに拡大するか

2025年12月の政策金利引き上げに伴い、短期プライムレートを0.25%引き上げる金融機関が相次いでいる。金利上昇の影響について、帝国データバンクが借入金利と支払利息が判明した全国約10万社について調べたところ、2024年度の平均借入金利は1.20%となり、同金利が0.25%上昇すると年間の利息負担は約64万円増加、0.50%上昇すると約128万円増加する試算となった。また、『金利上昇による企業への影響調査』(2026年1月)では、金利上昇が自社の事業に与える影響について「マイナス影響の方が大きい」と回答した企業が44.3%を占め、「プラス影響の方が大きい」(2.8%)、「どちらとも言えない」(26.9%)、「影響はない」(13.5%)を大きく上回った。

今後も仕入れ価格の上昇や最低賃金の引き上げが想定されるなかでの借入金利の上昇は、中期的に中小企業の収益悪化をもたらし設備投資などを抑制させる一要因となり、小規模事業者の淘汰がさらに進む可能性もある。そうした状況を踏まえ、新政権の企業向け政策や対中関係、対米関税、為替動向、2025年度の業績見通しなどを注視する必要がある。