倒産件数、12月としては4年連続で前年を上回る

負債総額、2025年で最大に

概況・主要ポイント

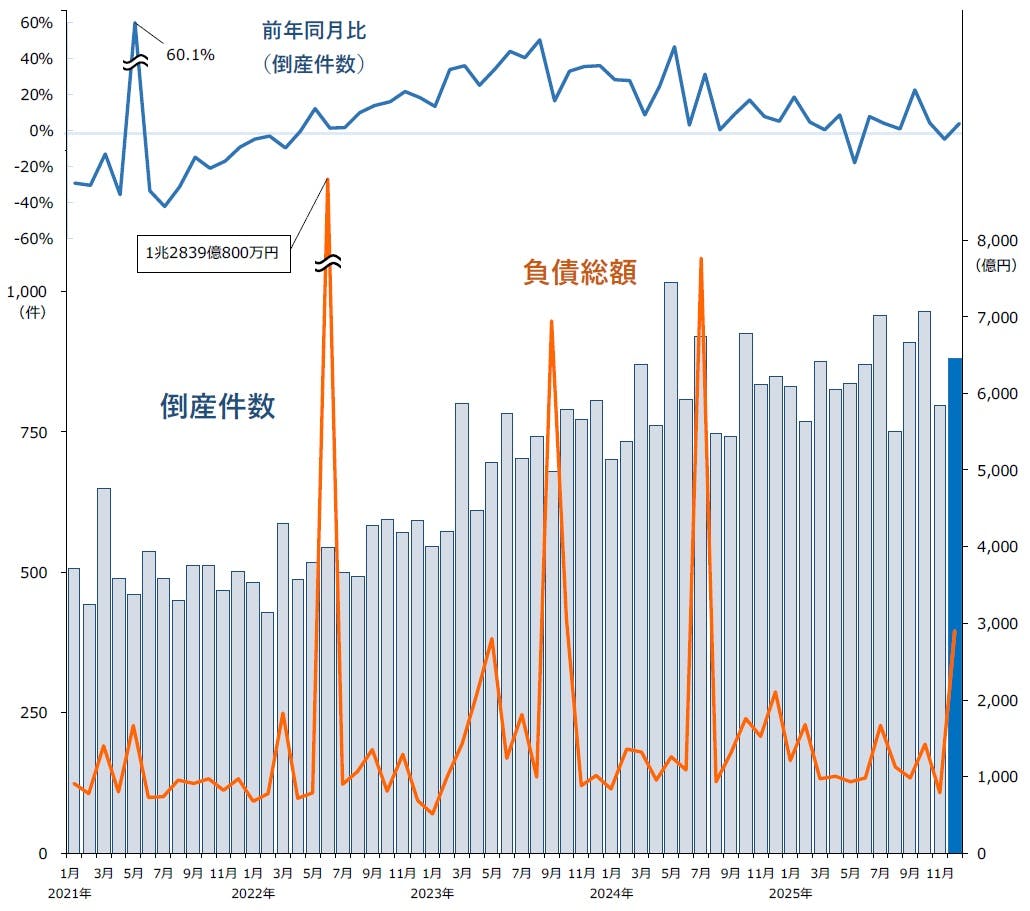

- 倒産件数は881件(前年同月848件、3.9%増)となり、2カ月ぶりに前年を上回った。12月としては、4年連続で前年を上回った

- 負債総額は2899億8300万円(前年同月2100億7600万円、38.0%増)と、2025年で最大となった。全体の約半分を占め負債額トップとなったのは、ドローン機体やマイニング装置の開発・販売などを手がけていた㈱ドローンネットで1444億9400万円

- 業種別にみると、7業種中4業種で前年を上回った。『サービス業』(前年同月215件→232件、7.9%増)が最も多く、12月としては2000年以降で最多となった。『卸売業』(同86件→105件、22.1%増)が最も増加し、5カ月ぶりに100件超となった

- 主因別にみると、「経営者の病気、死亡」が33件と12月としては2000年以降で最多

- 態様別にみると、『清算型』倒産の合計は856件となり、全体の97.2%を占めた

- 規模別にみると、負債「5000万円未満」が545件で最多。中小零細規模が目立つ一方、「100億円以上」は、5カ月ぶりに2件発生した

- 業歴別にみると、『新興企業』は258件と全体の29.3%を占めた

- 地域別にみると、9地域中6地域で前年を上回った。最も件数が多かったのは、『関東』(前年同月283件→305件、7.8%増)で、7カ月連続で前年を上回った。『近畿』(同231件→235件、1.7%増)は、12月としては4年連続で増加した

業種別

7業種中4業種で前年を上回る 『サービス業』が232件で最多

業種別にみると、7業種中4業種で前年を上回った。『サービス業』(前年同月215件→232件、7.9%増)が最も多く、12月としては2000年以降で最多となった。『建設業』(同161件→178件、10.6%増)、『小売業』(同186件→175件、5.9%減)が続いた。『卸売業』(同86件→105件、22.1%増)が最も増加し、5カ月ぶりに100件超となった。『不動産業』(同28件→23件、17.9%減)は、7カ月ぶりに前年を下回った。

業種を細かくみると、『卸売業』では、電気機械器具卸などの「機械器具卸売」(前年同月17件→28件)の増加が目立った。『サービス業』では、ソフトウェア開発などの「広告・調査・情報サービス」(同60件→79件)が増加し、全体の件数を押し上げた。

倒産主因別

「経営者の病気、死亡」が33件、12月としては2000年以降で最多

主因別にみると、「販売不振」が698件(前年同月699件、0.1%減)で最も多く、全体の79.2%(対前年同月3.2ポイント減)を占めた。「売掛金回収難」(前年同月4件→6件、50.0%増)や「業界不振」(同5件→5件)などを含めた『不況型倒産』(同710件→710件)は前年から横ばいで推移した。

「放漫経営」(前年同月16件→20件、25.0%増)は、3カ月ぶりに前年を上回った。「経営者の病気、死亡」(同21件→33件、57.1%増)は前年から大幅に増加し、12月としては2000年以降で最多となった。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

倒産態様別

『清算型』倒産は856件、全体の97.2%を占める

倒産態様別にみると、『清算型』倒産の合計は856件(前年同月824件、3.9%増)となり、全体の97.2%を占めた。『再生型』倒産は25件(同24件、4.2%増)発生し、4カ月連続で前年を上回った。

『清算型』では、「破産」が806件(前年同月798件、1.0%増)で最も多く、12月としては4年連続で増加した。「特別清算」は50件(同26件、92.3%増)と大幅に増加し、2000年以降で過去2番目に多かった。

『再生型』では、「民事再生法」が23件(前年同月24件、4.2%減)発生し、個人が20件、法人で3件発生した。

規模別

負債「100億円以上」が5カ月ぶりに2件発生

負債額を規模別にみると、「5000万円未満」が545件(前年同月511件、6.7%増)で最多、「1億円以上5億円未満」が163件(同168件、3.0%減)で続いた。中小零細規模が目立つ一方、「100億円以上」(前年同月1件→2件、100.0%増)は、5カ月ぶりに2件発生した。

資本金を規模別にみると、『個人+1000万円未満』の倒産が633件(前年同月617件、2.6%増)となり、全体の71.9%を占めた。

業歴別

業歴10年未満の『新興企業』は258件、全体の約3割を占める

業歴別にみると、「30年以上」が272件(前年同月267件、1.9%増)で最も多く、4カ月連続で前年を上回った。このうち、老舗企業(業歴100年以上)の倒産は8件(同8件)発生し、2025年で最も少なかった。

業歴10年未満の『新興企業』〈「3年未満」(前年同月32件→35件、9.4%増)、「5年未満」(同67件→54件、19.4%減)、「10年未満」(同163件→169件、3.7%増)〉は258件(前年同月262件、1.5%減)と全体の29.3%を占めた。内訳を業種別にみると、「サービス業」(同85件→77件、9.4%減)が最も多く、「小売業」(同68件→61件、10.3%減)、「建設業」(同52件→60件、15.4%増)が続いた。

地域別

9地域中6地域で前年を上回る 『関東』は7カ月連続で前年を上回る

地域別にみると、9地域中6地域で前年を上回った。最も件数が多かったのは、『関東』(前年同月283件→305件、7.8%増)で、7カ月連続で前年を上回った。特に「栃木」(同10件→19件)や「埼玉」(同23件→38件)の増加が件数を押し上げた。『近畿』(同231件→235件、1.7%増)は、12月としては4年連続で増加した。

増減率でみると、『北海道』(前年同月15件→23件、53.3%増)が最も高く、『中国』(同29件→34件、17.2%増)が続いた。一方、『北陸』(同34件→23件、32.4%減)が最も低く、2カ月連続で前年を下回った。

単月でみると、47都道府県中24都道府県が前年を上回った。

景気DI

2025年12月の景気DIは44.4、改善傾向

2025年12月の景気DIは前月比0.3ポイント増の44.4となり、2017年12月以来8年ぶりに7カ月連続で改善した。国内景気は、活発な季節需要や好調なAI関連が押し上げ要因となり、改善傾向が続いた。

12月は、飲食関連や暖房機器、活発な年末商戦など季節商品が活発だった。また、観光産業では国内旅行が需要を押し上げ、さらにAI需要の拡大を受けて半導体や電気機械関連の生産も好調に推移した。他方、仕入単価の上昇や人手不足の継続はマイナス要因で、加えて長期金利の上昇も下押し材料となった。

今後の見通しは緩やかに持ち直し

今後は、春闘における賃上げの動向や物価高対策の実施など、家計の実質購買力の回復が持続的な成長にとってカギとなる。加えて、底堅い旅行需要や半導体・AI・防衛関連の成長投資にも注目が集まる。一方で、日本銀行による約30年ぶりの水準となる政策金利の引き上げが企業活動に与える影響も注視すべきであろう。さらに、長期金利の上昇や日中関係の不安定化、人手不足は懸念材料である。今後は、金融政策の動向を注視しつつも、年後半から緩やかな持ち直しが続くと見込まれる。

今後の見通し

12年ぶり1万件超え、進む負債の小規模化

2025年の全国企業倒産は1万261件(上半期5003件、下半期5258件)発生し、前年(9901件)を360件(3.6%増)上回った。1万件を超えたのは2013年(1万332件)以来、12年ぶり。負債総額は1兆5668億8800万円で、前年(2兆2197億8000万円)を6528億9200万円(29.4%減)下回った。

負債額最大はドローン、マイニング装置の開発販売を手がけていた㈱ドローンネット(東京、12月破産、負債1444億9400万円)で、上場企業の倒産は粉飾決算が発覚した東証グロース上場(当時)の㈱オルツ(東京、7月民事再生法)の1件となった。

2025年は、2024年と同様に好調な業績を維持する上場・大手企業が目立ったほか、100億円を超える大型倒産は9件と低調に推移した。一方、中小企業に目を向けると、物価高や賃上げ、人手不足などの経営課題に打つ手がなく、事業継続を断念する小規模事業者が発生し続けた。負債額規模別では「5000万円未満」のみが前年から増加(7.8%増)し、負債の小規模化が一段と進んだ。

資金繰り、資金調達、再生などが大きく変化していく起点の年に

2026年はすでに1月1日に施行された「中小受託取引適正化法(取適法)」のほか、会社の有形・無形資産や将来性など総財産を担保にして資金調達する「企業価値担保権」の運用開始、多数決によるスピーディーな私的整理が可能となる「早期事業再生法」の施行などが予定されている。将来的な企業の資金繰り、資金調達、再生などの在り方が大きく変化していく起点の年になると言える。

なかでも取適法の施行は、売掛金などの回収サイトが短期化されて資金繰りが改善する中小受託事業者が増えていく効果が期待され、現在増え続けている小規模倒産を抑制していく可能性もある。一方で、委託事業者にとっては支払いサイトが短くなることで資金繰りが悪化するケースが出てくる可能性もあり注意が必要だ。

2026年は人的要因で企業間格差が広がる年に

2026年も物価高や人手不足を要因とする小規模事業者を中心とした倒産が発生し続けることが予想されるが、「物価高倒産」が頭打ちとなっている現状や少子高齢化を踏まえると、倒産トレンドは「物価高」から「人手不足」「経営者の病気、死亡」など人的要因に移り変わっていくとみられる。アフターコロナで人手不足が深刻化する一方、最低賃金(全国加重平均)は2020年から2025年の5年間で902円から1121円と24.3%も上昇した。今後も続くとみられる上昇に小規模事業者がどこまで対応して人材を確保していけるかが大きなポイントとなる。

また、自動車・半導体などの輸出関連業界を中心とした対米関税の影響、日中関係の動向や為替動向が経済活動にどのような影響を及ぼすのか注意深く見守っていく必要がある。国内においては、大企業の業績拡大、積極的な設備投資が期待される一方で、中小企業においては、売り上げ減少や価格転嫁の遅れ、借入金の金利上昇は、利益減少に直結し、企業倒産や「ゾンビ企業」の増加を招く恐れがある。

2022年以降、倒産件数は4年連続で前年を上回ってきたが、2026年は大幅に増減する要因が見当たらず、2025年比で横ばいの推移をたどる可能性が高い。