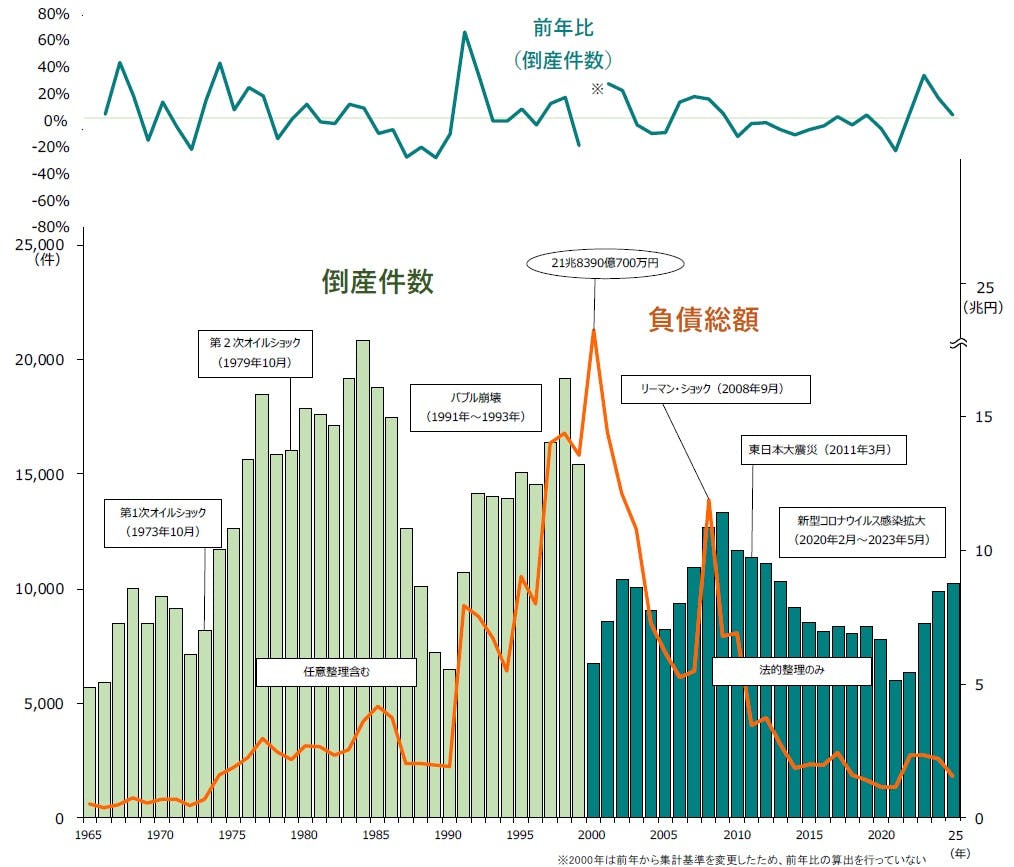

倒産件数1万261件、12年ぶりの1万件超

物価高や人手不足の影響受け小規模倒産が増加

概況・主要ポイント

1.2025年の倒産件数は1万261件(前年9901件、3.6%増)と4年連続で前年を上回り、2013年(1万332件)以来12年ぶりに年間1万件超となった。2025年の上場企業倒産は、㈱オルツ(東証グロース)の1社となった

2. 負債総額は1兆5668億8800万円(前年2兆2197億8000万円、29.4%減)で、2年連続で前年を下回った。2024年に発生したMSJ資産管理㈱〈旧:三菱航空機㈱、6413億円〉による影響を除いても減少となっており、中小零細規模の倒産が目立った

3. 業種別にみると、7業種中6業種が前年を上回った。『サービス業』(前年2547件→2648件、4.0%増)が最も多く、『小売業』(同2087件→2193件、5.1%増)、『建設業』(同1890件→2021件、6.9%増)と続いた

4. 地域別にみると、9地域中8地域で前年を上回った。前年を下回ったのは『中国』(前年463件→447件、3.5%減)。最も増加率が高かったのは『四国』(同195件→213件、9.2%増)で、2012年(209件)以来13年ぶりに200件を上回った

5.「ゼロゼロ(コロナ)融資後倒産」は636件判明し、集計開始から初の減少となった

6.「人手不足倒産」は427件判明し、初めて400件を超え過去最多を大幅更新した

7.「後継者難倒産」は503件判明し、2年連続で前年を下回った

8.「物価高倒産」は949件判明し、2年連続で過去最多を更新した

業種別

7業種中6業種が前年を上回る 『サービス業』は2000年以降で最多

業種別にみると、7業種中6業種が前年を上回った。『サービス業』(前年2547件→2648件、4.0%増)が最も多く、『小売業』(同2087件→2193件、5.1%増)、『建設業』(同1890件→2021件、6.9%増)と続いた。なお、『サービス業』は2000年以降で最多となった。『小売業』は2008年(2206件)に次ぎ、2000年以降で2番目に多かった。『建設業』は2013年(2347件)以来12年ぶりに2000件を上回った。

業種を細かくみると、『サービス業』では、「広告・調査・情報サービス」(前年819件→852件)が全体を押し上げ、特に「警備業」の増加が目立った。『小売業』では、食材費や人件費高騰の影響を受け、「飲食料品小売」(同311件→340件)や「飲食店」(同894件→900件)の増加が目立った。「飲食店」は2000年以降で最多となった。

倒産主因別

『不況型倒産』は8502件、全体の82.8%を占める

主因別にみると、「販売不振」が8385件(前年8067件、3.9%増)で最も多く、4年連続で前年を上回り、過去10年で最多となった。「売掛金回収難」(前年57件→50件、12.3%減)や「業界不振」(同58件→51件、12.1%減)などを含めた『不況型倒産』の合計は8502件(同8203件、3.6%増)となり、全体の82.8%を占めた。

コンプライアンス違反などを含む「放漫経営」(前年156件→190件、21.8%増)は前年を大きく上回った。「経営者の病気、死亡」(同316件→335件、6.0%増)は2年連続で前年を上回り、2000年以降で最多となった。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

倒産態様別

「特別清算」は399件、2000年以降で最も多く

倒産態様別にみると、『清算型』倒産の合計は9966件(前年9623件、3.6%増)となり、4年連続で前年を上回った。『再生型』倒産は295件(同278件、6.1%増)発生した。

『清算型』では、「破産」が9567件(前年9271件、3.2%増)で最も多く、全体の93.2%を占めた。第二会社方式の再建スキームの浸透などにより「特別清算」は、399件(同352件、13.4%増)と3年連続で前年を上回り、2000年以降で最多となった。

『再生型』では、「会社更生法」が10件(前年12件、16.7%減)と前年を下回ったものの、2年連続で2ケタとなった。「民事再生法」は285件(同266件、7.1%増)となり、個人が225件、法人が60件発生した。法人は2000年以降で最少となった。

規模別

負債「5000万円未満」のみ増加、全体の62.2%を占める

負債額を規模別にみると、「5000万円未満」の倒産が6383件(前年5919件、7.8%増)で唯一前年を上回った。全体の62.2%を占め、2000年以降2番目に高い構成比となった。一方、「100億円以上」の倒産は9件(同10件、10.0%減)と、2020年(9件)以来の1ケタとなった。

資本金を規模別にみると、『個人+1000万円未満』の倒産が7423件(前年7044件、5.4%増)発生し、全体の72.3%を占めた。件数、構成比とも2000年以降で最多となった。

業歴別

『新興企業』は3032件、過去3番目の多さ

業歴別にみると、「30年以上」が3263件(前年3144件、3.8%増)で最も多く、過去10年で最多となった。このうち、老舗企業(業歴100年以上)の倒産は142件(同145件、2.1%減)だった。

業歴10年未満の『新興企業』〈「3年未満」(前年397件→394件、0.8%減)、「5年未満」(同710件→644件、9.3%減)、「10年未満」(同1973件→1994件、1.1%増)〉は3032件(前年3080件、1.6%減)と、2000年以降で3番目に多かった。内訳を業種別にみると、「サービス業」(同1006件→997件、0.9%減)が最も多く、「小売業」(同774件→711件、8.1%減)、「建設業」(同601件→626件、4.2%増)が続いた。

地域別

9地域中8地域で前年を上回る 『四国』が最も増加率高く

地域別にみると、9地域中8地域で前年を上回った。前年を下回ったのは『中国』(前年463件→447件、3.5%減)。『関東』(同3442件→3525件、2.4%増)は、「東京」(同1758件→1740件)が減少したものの、4年連続で前年を上回った。『近畿』(同2542件→2640件、3.9%増)は、「大阪」(同1330件→1268件)が減少したものの、2年連続で2500件を上回った。「兵庫」(同541件→624件)や「和歌山」(同87件→119件)で増加が目立つ。

増減率でみると、全地域で10%を下回り、全体的に緩やかな基調で推移した。最も増加率が高かったのは『四国』(前年195件→213件、9.2%増)で、2012年(209件)以来13年ぶりに200件を上回った。

都道府県別では、29道府県が前年を上回った。「栃木」(同170件→194件)と「徳島」(同44件→67件)は2000年以降で最多となった。

注目の倒産動向 -1

「建設業」の倒産動向

過去10年で最多 12年ぶりに2000件超え

人手不足や積み重なるコストアップで疲弊

2025年に発生した「建設業」の倒産は、前年比6.9%増の2021件となった。2000年以降では初となる4年連続での増加となり、過去10年では最多。また、2013年(2347件)以来12年ぶりに2000件を超えた。

業種細分類別にみると、建物や土木施設などの完成を請け負う「総合工事」(627件)は、リーマン・ショック期に比べると低水準にとどまっている。ただし、「木造建築工事」(230件)は、住宅価格の上昇などを背景に戸建ての着工戸数が減少しているほか、4号特例の見直しにより工期が延び資金繰りが悪化するなど苦戦も聞かれる。一方、工程の一部を請け負う「職別工事」(965件)や「設備工事」(429件)では、業態によって傾向に差異がみられ、労働集約型の色が濃い「とび工事」などでは、人手不足や人件費などのコスト上昇を背景に倒産が急増した。

倒産要因を分析すると、人手不足を直接的な要因とした「人手不足倒産」は、前年の99件から113件に増加。「物価高倒産」は240件と、鋼材や木材価格に一服感が出たこともあって前年(250件)を下回ったものの、200件を大きく超え高水準で推移している。

倒産増加の背景としては、人手不足に伴う人件費の急騰や工期の延長、物価高による建材価格の上昇など積み重なるコストアップ要因に、価格(請負単価)の転嫁が追い付いていない現状がある。倒産企業の中にも近年は売り上げを伸ばしているケースが多数確認された。しかし、手元資金に余裕がなく、増収であるからこそ増大する運転資金需要に対応できないケースも多く、倒産件数を押し上げている。他業種よりもコストアップ要因が重なりやすい業態特性から倒産増加が続き、インフレ経済が進行する過程では、しばらく苦戦が続くと考えられる。

ゼロゼロ(コロナ)融資後倒産

ゼロゼロ(コロナ)融資後倒産は636件判明 集計開始から初の減少

「ゼロゼロ(コロナ)融資後倒産」は、636件(前年735件、13.5%減)判明した。集計開始から初めて前年を下回ったものの、3年連続で600件を超えた。業種別では、『小売業』(141件)が最多で、『卸売業』(119件)、『建設業』(118件)が続いた。負債額規模別では、「1億円以上5億円未満」が288件で最多、「5000万円未満」が168件で続いた。

人手不足倒産

人手不足倒産は427件判明 初めて400件を超え過去最多を大幅更新

「人手不足倒産」は、427件(前年342件、24.9%増)判明した。初めて400件を超え、過去最多を大幅に更新した。業種別では、『サービス業』(114件)が最も多く、『建設業』(113件)、『運輸・通信業』(58件)が続いた。「従業員10人未満」の小規模企業が329件と、全体の7割を占めた。

注目の倒産動向 -2

「飲食店」の倒産動向

過去最多の900件 3年連続で増加

負債総額は減少傾向 中小・零細飲食店の苦境が浮き彫りに

2025年に発生した飲食店の倒産は900件となり、過去最多を記録した前年(894件、0.7%増)を上回って過去最多を更新した。

一方で負債総額は、約442億2700万円と前年(約600億500万円)を大きく下回り、負債5000万円未満の小規模倒産が696件(77.3%)を占めた。負債額トップは、居酒屋「串特急」などを運営していた㈱フーディアム・インターナショナル(静岡、11月破産)の約15億1700万円。

業態別にみると、居酒屋を主体とする「酒場・ビヤホール」が204件で最も多かった。町中華やラーメン店などの業態が中心となる「中華・東洋料理店」は179件と、前年(158件)から13.3%・21件増加し、過去最多となった。また、「日本料理店」も97件、前年(77件)から26.0%・20件増加し、通年で初めて90件を超え過去最多となった。

コロナ禍で大きなダメージを受けた飲食店業界では、セントラルキッチン方式やスケールメリットを生かしたコスト軽減やインバウンド需要等を背景に、大手チェーンの多くが増収増益の決算を叩き出すなど、息を吹き返しつつあるように見える。

一方で、中小規模の飲食店は、アフターコロナで食材費や人件費・光熱費など運営コストの急激な高騰に直面する厳しい状況に加え、大手を含めた同業と競合激化するなかで、容易に値上げに踏み切れないケースが多い。帝国データバンクが発表した「価格転嫁に関する実態調査(2025年7月)」では、飲食店業界の価格転嫁率は32.3%と全業種平均(39.4%)を下回っている。さらには、近年の都心部を中心とした不動産価格の上昇によって、テナントの賃料負担も高まることが予想され、倒産件数は高止まりする見込みだ。

後継者難倒産

後継者難倒産は503件判明 2年連続で前年を下回る

「後継者難倒産」は、503件(前年540件、6.9%減)判明した。2年連続で前年を下回ったものの、3年連続で500件を超え高水準で推移している。業種別では、『建設業』(120件)が最多。地域別では、「関東」(前年183件→169件)や「近畿」(同111件→79件)で減少が目立ち、都市部でのM&Aや内部昇格による事業承継が進んでいる様子がうかがえた。

物価高倒産

物価高倒産は949件判明 2年連続で過去最多を更新

「物価高倒産」は、949件(前年933件、1.7%増)判明した。2年連続で900件を超え、過去最多を更新した。業種別では、『建設業』(240件)が最も多く、『小売業』(216件)、『製造業』(174件)が続いた。原材料や燃料費高騰などのほか、人件費の上昇に耐え切れずに倒産したケースも目立った。

今後の見通し

12年ぶり1万件超え、進む負債の小規模化

2025年の全国企業倒産は1万261件(上半期5003件、下半期5258件)発生し、前年(9901件)を360件(3.6%増)上回った。1万件を超えたのは2013年(1万332件)以来、12年ぶり。負債総額は1兆5668億8800万円で、前年(2兆2197億8000万円)を6528億9200万円(29.4%減)下回った。

負債額最大はドローン、マイニング装置の開発販売を手がけていた㈱ドローンネット(東京、12月破産、負債1444億9400万円)で、上場企業の倒産は粉飾決算が発覚した東証グロース上場(当時)の㈱オルツ(東京、7月民事再生法)の1件となった。

2025年は、2024年と同様に好調な業績を維持する上場・大手企業が目立ったほか、100億円を超える大型倒産は9件と低調に推移した。一方、中小企業に目を向けると、物価高や賃上げ、人手不足などの経営課題に打つ手がなく、事業継続を断念する小規模事業者が発生し続けた。負債額規模別では「5000万円未満」のみが前年から増加(7.8%増)し、負債の小規模化が一段と進んだ。

資金繰り、資金調達、再生などが大きく変化していく起点の年に

2026年はすでに1月1日に施行された「中小受託取引適正化法(取適法)」のほか、会社の有形・無形資産や将来性など総財産を担保にして資金調達する「企業価値担保権」の運用開始、多数決によるスピーディーな私的整理が可能となる「早期事業再生法」の施行などが予定されている。将来的な企業の資金繰り、資金調達、再生などの在り方が大きく変化していく起点の年になると言える。

なかでも取適法の施行は、売掛金などの回収サイトが短期化されて資金繰りが改善する中小受託事業者が増えていく効果が期待され、現在増え続けている小規模倒産を抑制していく可能性もある。一方で、委託事業者にとっては支払いサイトが短くなることで資金繰りが悪化するケースが出てくる可能性もあり注意が必要だ。

2026年は人的要因で企業間格差が広がる年に

2026年も物価高や人手不足を要因とする小規模事業者を中心とした倒産が発生し続けることが予想されるが、「物価高倒産」が頭打ちとなっている現状や少子高齢化を踏まえると、倒産トレンドは「物価高」から「人手不足」「経営者の病気、死亡」など人的要因に移り変わっていくとみられる。アフターコロナで人手不足が深刻化する一方、最低賃金(全国加重平均)は2020年から2025年の5年間で902円から1121円と24.3%も上昇した。今後も続くとみられる上昇に小規模事業者がどこまで対応して人材を確保していけるかが大きなポイントとなる。

また、自動車・半導体などの輸出関連業界を中心とした対米関税の影響、日中関係の動向や為替動向が経済活動にどのような影響を及ぼすのか注意深く見守っていく必要がある。国内においては、大企業の業績拡大、積極的な設備投資が期待される一方で、中小企業においては、売り上げ減少や価格転嫁の遅れ、借入金の金利上昇は、利益減少に直結し、企業倒産や「ゾンビ企業」の増加を招く恐れがある。

2022年以降、倒産件数は4年連続で前年を上回ってきたが、2026年は大幅に増減する要因が見当たらず、2025年比で横ばいの推移をたどる可能性が高い。