調査結果(要旨)

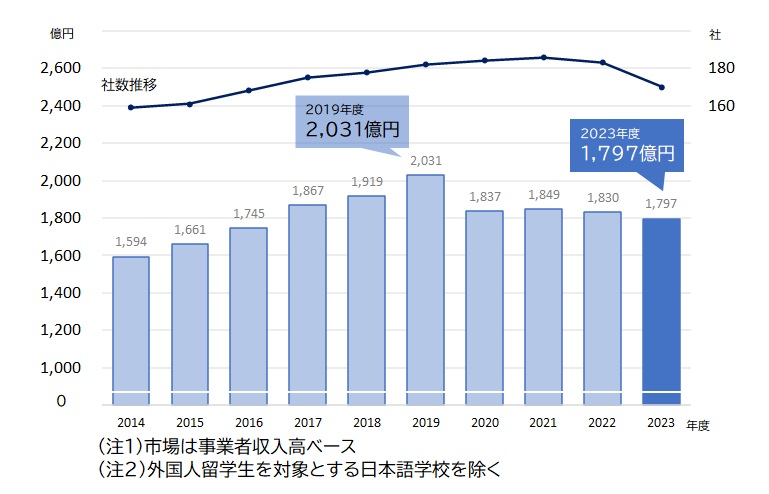

1.2023年度の「語学スクール」市場1797億円、ピークとなる2019年度の約9割にとどまる

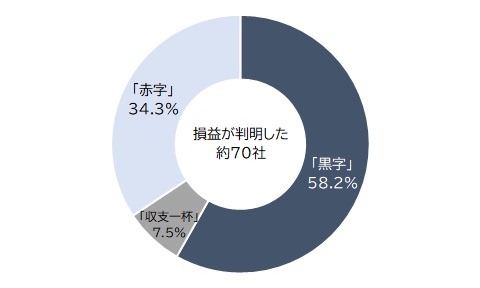

2.2023年度の「語学スクール企業」、約6割が黒字経営

子どもの習い事や海外留学のためのスキルアップを主な目的として利用されてきた語学スクール。国内では、外国語教育の低年齢化や海外留学希望者数の増加で「語学学習」への意識が高まっていた。ところが2020年に状況は一変。コロナ禍で対面でのサービス提供が困難となるなど市場は縮小した。コロナ禍が収束に向かうなか、行動制限が解除され、インバウンド消費の拡大や企業の海外事業展開などが再開されている。語学スクールは、利用目的の多様化に対応した細かなコース設定や、場所・時間の融通がきくオンライン授業へのシフトを増加させている。そこで、帝国データバンクでは、「語学スクール」の市場規模について調査・分析を行った。

なお、同様の調査は今回が初めて。

[注1] 帝国データバンクが保有するデータベースで抽出した「語学スクール」運営を主業としている企業が対象。2023年度は約170社

[注2] 企業信用調査報告書(CCR)ほか、外部情報などを基に集計。一部推定値を含む

2023年度の「語学スクール」市場1797億円、ピークとなる2019年度の約9割にとどまる

2023年度における「語学スクール」市場規模は、語学スクール事業を主力とする約170社の収入高合計で1797億円となった。ピークとなる2019年度(2031億円)以降、コロナ禍で対面での教室開講が厳しくなったことや渡航の制限に伴い需要が減退したことから、市場規模はピークの9割前後にとどまった。語学スクールの運営を主業としていない企業も含めれば同事業を手がける企業は多く、講師の質・数の確保も困難で、参入障壁が高いことから社数も頭打ちとなった。

アフターコロナの動きとしては、リスキリング需要に備えた法人向けコースの開設や、オンライン授業への移行などで、かつての「習い事としての語学教室」に当てはまらない多様なスタイルの語学スクールが目立つ。AIによる分析やネイティブ講師との個別レッスン、学習アプリやサブスクリプションサービスとの併用など、新たな付加価値を提供する企業も見受けられる。

2023年度の「語学スクール企業」、約6割が黒字経営

2023年度の損益が判明した約70社を分析すると、「黒字」が58.2%、「赤字」が34.3%、「収支一杯」が7.5%だった。黒字企業では、高スキル人材の定着による顧客増加や、オンライン授業への移行に伴う運営コストの軽減でコロナ禍でも収益を確保した。

一方、赤字企業では、人件費や運営コストが高騰したほか、広告宣伝費を吸収できず、同業者との競合激化で講師や顧客の獲得が困難となり、収益力が低下した。

まとめ

今回の調査で、コロナ禍で縮小した「語学スクール」の市場規模の回復が進んでいないことがわかった。2023年の日本人留学生数は6万4421人で、コロナ禍前2019年の83%にとどまった(一般社団法人海外留学協議会調べ、JAOS会員である留学事業者40社が対象)ことや、円安や物価高の影響で渡航が抑制され、語学学習の需要が鈍ったままであることが背景にありそうだ。今後は安価な学習アプリや無料で閲覧できるSNSの充実もスクール利用者の減少に拍車をかける懸念がある。

一方で、今年10月より雇用保険から支給される教育訓練給付金の給付率が、受講費用の最大70%から80%に引き上げられる。公的支援の手厚さがリスキリングを含めた学習機会の増加につながれば、市場規模は2019年度並みに回復していくだろう。

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク 情報統括部 TEL:03-5919-9342 Email:tdb_jyoho@mail.tdb.co.jp