帝国データバンクでは、信用調査報告書ファイル「CCR」(200万社収録)ほか外部情報をもとに、アニメ制作会社を対象とした業界調査を行った。なお、同様の調査は2024年8月に続き10回目。

SUMMARY

2024年のアニメ制作市場は3621億4200万円で、前年を4.0%上回り過去最高を更新した。特に元請制作のライセンス事業が好調だったほか、大型アニメ作品が市場全体を押し上げた。業態別にみると、元請・グロス請では収入が増加する一方、制作コスト高で収益力が悪化。専門スタジオでも受注増加が目立つが、人材不足とコスト増が課題となっている。

■アニメ制作会社の定義

アニメ制作に従事する企業のうち、直接制作を受託・完成させる能力を持つ「総合制作企業・グロス請企業(元請・グロス請)」と、脚本や演出、原画、動画、CG、背景美術、特殊効果、撮影、編集などの専門分野において、下請としてアニメ制作に携わる企業(専門スタジオ)。なお、調査対象となる国内のアニメ制作会社は2025年7月時点で293社。

2024~2025年のアニメ制作業界 主なトピックス

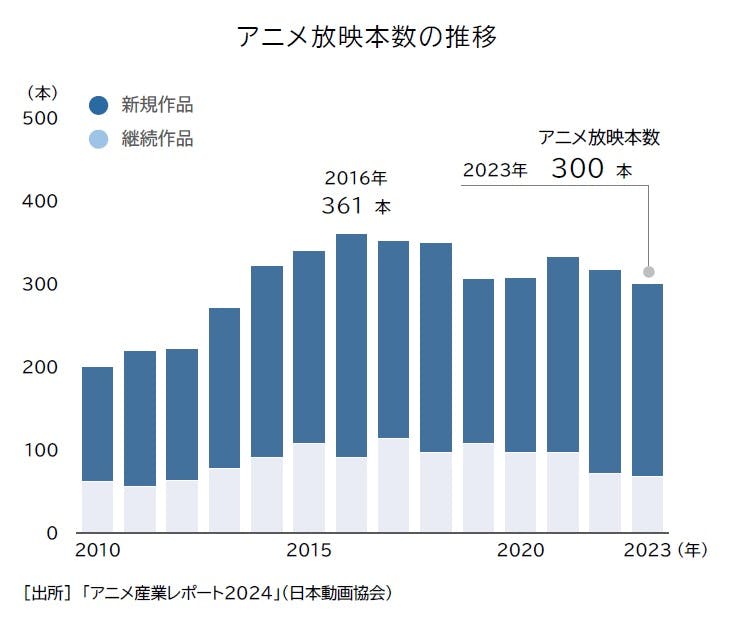

TVアニメ本数は過去10年で最少

日本動画協会によると、2023年のTVアニメタイトル数は300本だった。ピークの2016年(361本)に比べると61本減・8割台の水準にとどまり、過去10年で最少だった。近時は、アニメ放映の媒体がテレビからYouTubeやTikTokを中心としたショートアニメ、Netflixなど配信プラットフォーム上に移行し、相対的にテレビ放映の重要性が低下している。アニメ市場をみると、2023年における動画配信サービス(VOD)など「アニメ配信市場」が前年比51.4%増の2501億円を記録し、単年市場として初めて2000億円を突破し過去最高となった。また、キャラクターなどアニメ商品化市場も前年比4.7%増の7008億円と、過去最高を更新した。

京アニが放火事件後初の「完全新作TVアニメ」放映

2024年のテレビアニメでは、ライトノベル発では『負けヒロインが多すぎる!』が、SNSを中心に話題となり、原作の重版、舞台となった都市への観光客増といった動きがみられるなど注目を集めた。また、コミック発では幽霊と宇宙人をテーマにしたバトルマンガ『ダンダダン』が人気となったほか、『時々ボソッとロシア語でデレる隣のアーリャさん(ロシデレ)』など、継続作品では『転生したらスライムだった件(転スラ)』『怪獣8号』『響け!ユーフォニアム』などが放映された。劇場版では、『劇場版 名探偵コナン 100万ドルの五稜星』が、興行収入でシリーズ最高を記録する大ヒットとなった。

2025年は、テレビアニメでは話題作が非常に多いシーズンとなる。既に放映されているテレビアニメ作品では、全年齢を対象に多くのファンを獲得した『【推しの子】』『薬屋のひとりごと』のほか、『ウマ娘シンデレラグレイ』『その着せ替え人形は恋をする』『男女の友情は成立する?(いや、しないっ!!)』などが、SNSを中心に話題となった。また、『地獄先生ぬ~べ~』など、旧作のリバイバル化といった動きもみられた。ウェブアニメでは、特に『タコピーの原罪』が話題となった。このほか、2019年の京都アニメーション放火殺人事件から6年が経過するなか、事件後としては同社初の新作テレビアニメとなる『CITY THE ANIMATION』の放映が始まるなど、復興への前進もみられた。劇場版では、『鬼滅の刃 無限城編』が歴代興行収入10位にランクインし、『踊る大捜査線』を超えるなど非常に好調な滑り出しをみせている。

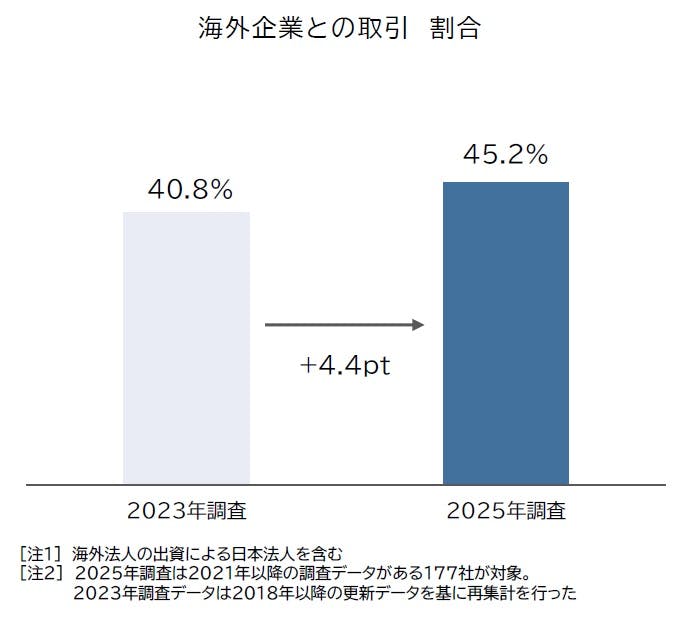

アニメ制作、発注先は中国⇒韓国・台湾へ

日本アニメ制作会社が海外の動画プラットフォーマー、制作企業と取引を行うケースが増えている。

アニメ制作会社のうち、2021年以降(過去5年以内)に取引状況などの調査データがある177社を分析した結果、外注や制作請負、作品提供などで海外企業との取引が判明した企業の割合は45.2%を占めた(2025年7月時点)。同一条件下で集計した2023年時点(40.8%)と比較すると4.4pt増加した。

海外企業の取引先(本社所在地別)では、最も多いのが「米国」で23.7%を占めた。NetflixやAmazonなど、米国系動画プラットフォーマーへのアニメ作品提供や、独占配信などの直接契約・取引などが多いものの、取引割合は低下した。「中国」(14.7%)は、主に制作外注として現地制作会社へ発注するケースが多いものの、米国と同様に割合が低下した。

一方で、「韓国」(10.2%)や「台湾」(2.8%)は、主に発注先として取引を行う制作会社が多いほか、ベトナムやフィリピンなど東南アジア向け取引も目立った。近時の日本アニメは、制作面では中国に加え、韓国、台湾などアジア各国に広げる動きが強まっている。

2024年のアニメ制作業界動向

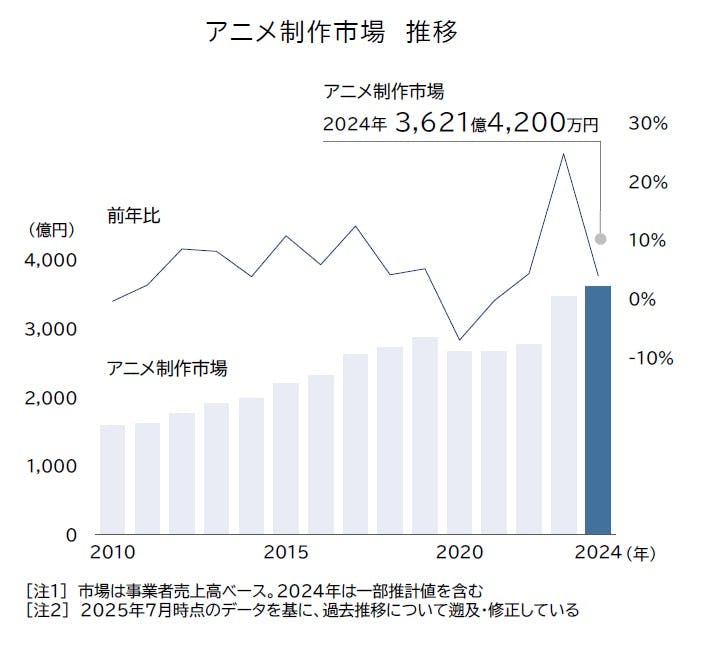

アニメ制作市場、2024年は過去最高を更新

2024年(1~12月期決算)におけるアニメ制作業界の市場規模(事業者売上高ベース)は、前年(3482億6000万円)を4.0%上回る3621億4200万円となった。前年からの伸び率は2023年(24.7%増)を下回ったものの、市場規模は過去最高を更新した。テレビ・映画・動画配信サービスなど複数のプラットフォームでアニメ制作需要が旺盛だったほか、元請制作では二次利用を含むライセンス(IP)事業が好調で、多くの制作会社が増収または前年並みの売上高を維持した。連続クールで制作する大型アニメ作品、ヒット作品に関連する制作会社では、売上高が大幅に増加し、市場規模を大きく押し上げる要因となった。

2025年も引き続きアニメ制作の引き合いが強く、制作市場全体の活況状態は維持されるものとみられる。現状の業績ペースで推移した場合、2025年のアニメ制作市場は2024年を上回ることが予想され、制作市場として初となる4000億円への到達も想定される。

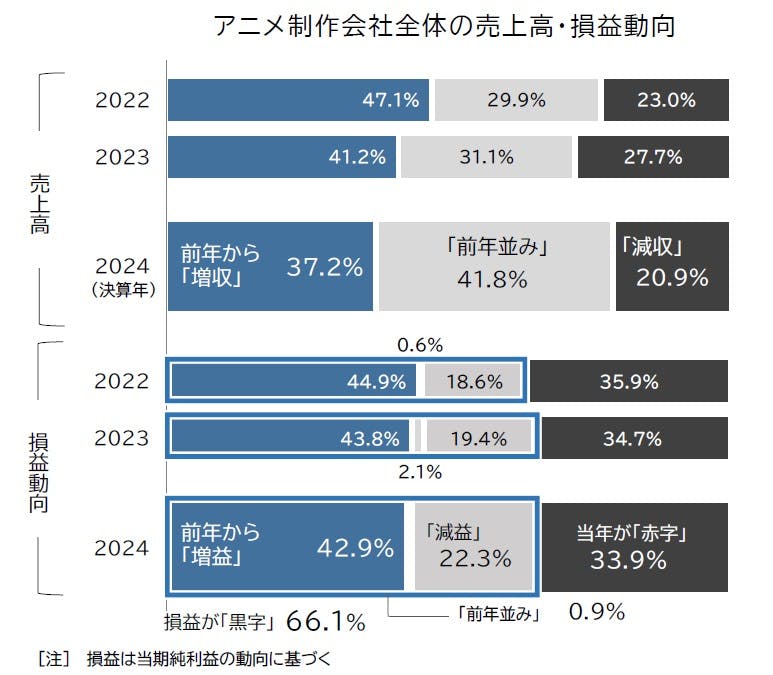

2024年の制作会社1社当たり平均売上(収入)高は12億3200万円だった。コロナ禍による制作遅延などを背景に一旦は減少に転じたものの、2021年以降4年連続で増加し、集計可能な2000年以降で最高を更新した。「元請・グロス請」で増加が顕著な一方、下請となる「専門スタジオ」では小幅の伸びにとどまるなど制作態様によって格差もあるものの、全体では売上高の増加傾向が続いた。

業績動向では、全体で「増収」(37.2%)は2022年をピークに低下が続いた一方、「前年並み(横ばい)」(41.8%)は4割を超えた。また、「減収」(20.9%)は前年(27.7%)から6.8pt低下し、減収割合は集計可能な2001年以降で最小だった。損益面では、「増益」となった企業が42.9%を占め、3年連続で4割以上の制作会社が増益となったものの、割合は縮小傾向が続いた。「赤字」は33.9%となり、コロナ禍以降の5年間では最少となった。

元請・グロス請:「業績悪化」の割合、コロナ禍以来の高水準

制作態様別に平均売上高をみると、直接制作を受託・完成させる能力を持つ「元請・グロス請」では、2024年の平均売上高は27億4900万円で、前年(25億6300万円)を約1億8600万円上回って4年連続の増加となり、過去最高を更新した。業績動向では、「増収」が前年比1.6pt減の45.1%、「減収」は同8.7pt減の26.5%となった。「前年並み」は28.4%と、前年(18.1%)を大幅に上回った。損益面では、「増益」が40.0%となり、2005年以来18年ぶりに5割を超えた前年から一転して大幅に低下した。他方、利益を減らした「減益」は前年比5.2pt増の25.5%、「赤字」は同9.5pt増の34.5%となり、赤字と減益を合わせた「業績悪化」の割合は60.0%を占め、2021年以来、3年ぶりに6割台を記録した。総じて、元請・グロス請では売上高の伸びを上回る制作コスト高に直面し、収益力が大幅に悪化した。

元請・グロス請では、旺盛なアニメ制作需要を背景に制作本数が増加し、テレビアニメを中心とした従来の制作収入に加えて、VODサービスを経由した過去作品の配信、リバイバル、キャラクター等の二次利用による版権(IP)収入が安定的に寄与し、増収となったケースが多かった。特に、人気シリーズの劇場版が大ヒットとなった制作会社では、配給収入を含む版権収入で大幅な増収がみられたほか、人気コンテンツのIPを保有する中堅以上の元請制作会社では、グッズや配給収入などが入り始めたことで業績が安定化するといった動きがみられた。また、近年は制作コスト高を背景に製作委員会への価格転嫁に向けた働きかけなども進み、1話あたりの制作単価が上昇したことで売上高が大幅に増加したケースもみられた。

一方で、アニメ作品の供給増に伴い業界全体でアニメーターなどのマンパワー不足がより顕在化したことで制作期間が想定以上に延びた結果、コストが収入を大きく上回る逆ザヤを計上するケースが前年に比べて目立った。制作スケジュールを正常化するため、フリーランスのアニメーターや原画・動画専門スタジオに外注する本数も増えたものの、下請制作でも同様に人材不足で受注可能な事業者が限定的であり、外注コストが高騰した。また、制作工程の内製化比率を高めることで収益力改善を目指し、アニメーターの自社雇用が進んだ結果、人件費や増床による賃借料の増加など維持管理コストも膨張し、コスト増のペースが売上高の増加率を大きく上回る形で「減益」「赤字」となる制作会社が多かった。

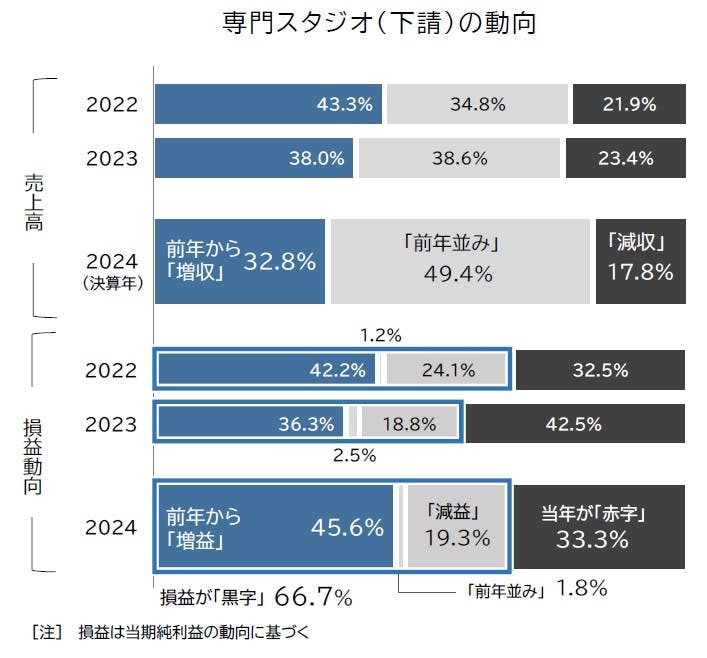

専門スタジオ(下請):平均収入高、17年ぶり4億円台

下請としてアニメ制作に携わる「専門スタジオ」では、2024年の平均売上高は4億3800万円となり、4年連続で前年を上回った。同業態としては、アニメバブル崩壊前後の2007年(4億2200万円)以来、17年ぶりに4億円台に回復した。業績動向では、「増収」は32.8%、「減収」は17.8%となり、「前年並み」(49.4%)が約半数を占め最も多かった。損益面では「増益」が45.6%を占め、過去10年間では2018年(46.8%)に次ぐ高さとなった。「赤字」は33.3%を占め、前年から9.2pt減と大幅に低下した。

専門スタジオでは、アニメ制作本数の増加に伴い、既存得意先のほか、新たな元請制作からの引き合いも好調で、受注件数が増加する制作会社が目立った。ただ、アニメのデジタル化が進んだことでデジタル作画やコンピュータ・グラフィックス(CG)制作に強みのある制作会社の業況が好調で、アニメ制作で培った制作力を背景に、特に中国・台湾のスマートフォンゲーム業界から受注を増やすケースもみられた。他方、現像など紙ベースの制作会社では業況が悪化するなど、専門分野によって傾向の二極化もみられた。

損益面では、元請制作会社と同様に人材不足が顕著で、人材確保に向けた給与水準の引き上げや、人員増強による人件費の増加が収益性を大きく押し下げた。また、外注比率の高い専門スタジオでは、国内では人材不足で、海外では円安効果でそれぞれ外注単価が高騰するものの、コスト増分を制作費に価格転嫁しきれず、収益力が低下したケースもみられた。元請制作と異なり、コスト増分をIP収入などでカバーできなかったことが減益・赤字計上の遠因になった。

今後の展望・見通し

「労働問題」が高いリスク要因に

アニメ制作市場規模は過去最高を更新し続ける一方で、制作会社では売上高の増収ペースを上回る制作コストの高騰や人件費の増加、人材不足に伴う制作遅延といった状態が鮮明となり、コスト増を価格へ転嫁できない「利益なき繁忙」状態へ陥りつつある。足元では、受注量を制限して収益性の高い制作案件に注力する動きもあるものの、多くの制作会社がヒット作の有無に左右される不安定な受注環境に置かれているほか、収益力や資金力に乏しい脆弱な経営体質といった中小零細が多い状況は変わりなく、アニメ制作産業の持続的な成長に向けた適正な取引環境の構築が欠かせない。

また、2024年の日本アニメ制作産業は、依然として低賃金で従事するアニメーターが多く、過度な長期労働や不公正な請負関係、クリエーターの知的財産権侵害など、長年にわたる業界全体の課題が国内のみならず海外からも指摘されるケースが目立った。近年は「労働搾取」によって成り立つ財・サービスを、市場やサプライチェーンから除外する動きが、特に欧米諸国を中心に広がっており、今後こうした課題に改善がみられない場合、グローバルコンテンツから日本アニメが排除される可能性もある。旺盛な海外需要を取り込む日本アニメ産業にとって、今後はアニメーターの「労働問題」が成長を阻害する高いリスク要因になりかねず、賃金面を含めた労働環境の抜本的な改善策が急がれる。

2020年代後半のアニメ制作業界は、日本アニメがインターネット配信などを通じてグローバルコンテンツ化が進むなか、労働環境の適正化、クオリティ維持や将来世代への技術継承といった課題に対し、どう対応するかが焦点となる。

参考データ・アニメ制作業界

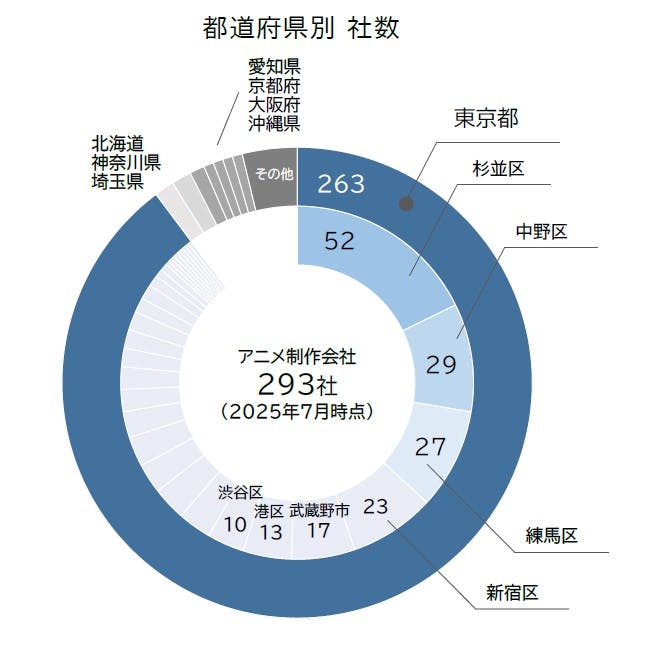

2025年7月時点で国内にアニメ制作会社は293社判明し、前年調査(317社)から24社・7.6%減少した。小規模な事業者を中心に廃業、倒産などが多くみられたほか、アニメ制作会社による経営統合の動きが活発で、調査対象社数としては減少した。

293社のうち、本社所在地が最も多い都道府県は「東京都」(263社)となり、全体の9割を占めた。都内で最も多い地域は「杉並区」(52社)で、「中野区」(29社)、「練馬区」(27社)と続いた。都下では「武蔵野市」(17社)などで多い。新宿や渋谷など都心に制作拠点を設ける制作会社も目立つほか、近年はCG関連企業を中心に「港区」(13社)も目立つ。

首都圏外に本拠地を置く制作会社も増えており、沖縄県や北海道など16道府県・22社判明した。アニメ制作は全国へ拠点を分散する動きがあるものの、新興企業を中心に都心回帰もみられる。

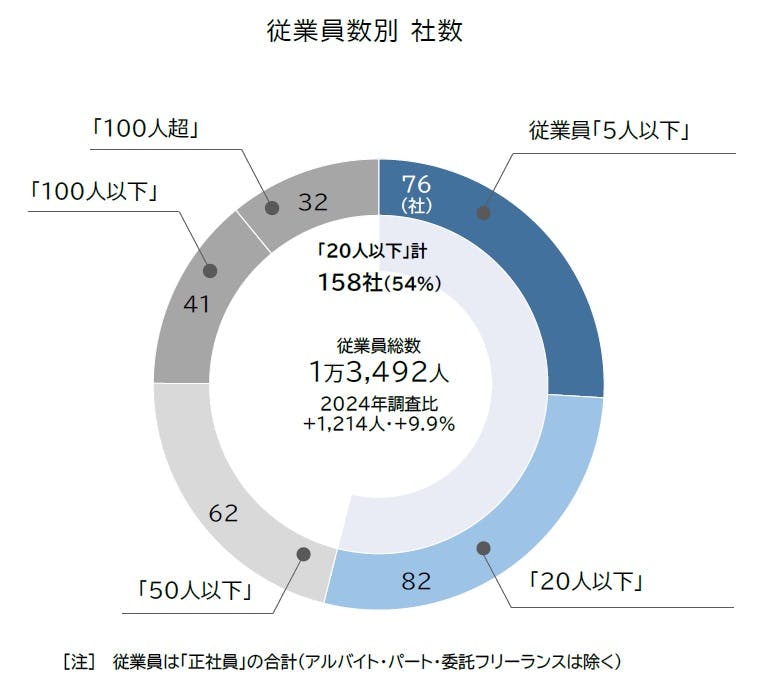

従業員規模では、最も多かったのは「20人以下」(82社)で、「5人以下」(76社)を上回った。従業員20人以下の企業が占める割合は54%と、全体の6割を占めた前年から大幅に低下した。なお、2025年7月調査時点のアニメ制作業における従業員総数は1万3492人(前年比+1214人・+9.9%)。

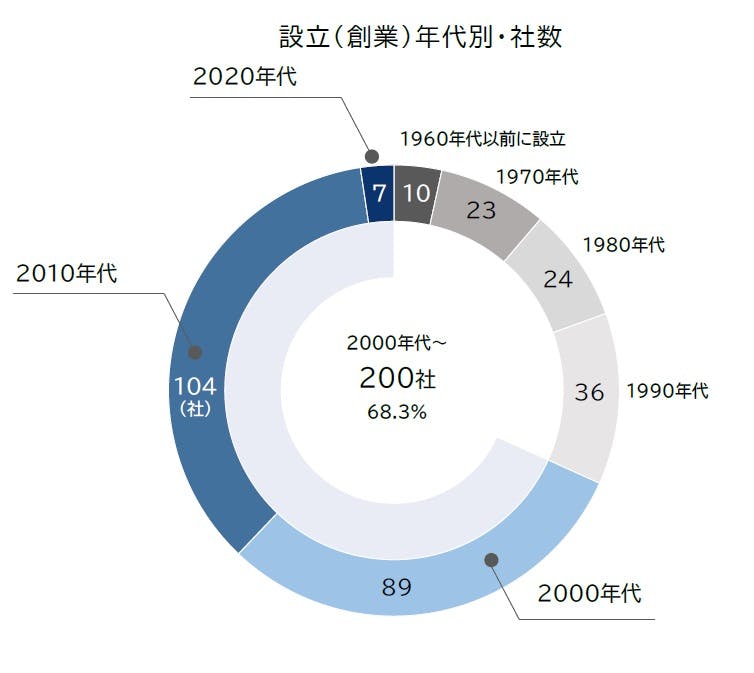

設立年代別では、2000年代以降アニメ制作会社の設立が急速に増加した影響で、「2010年代(2010~19年)」が104社で最多となった。次いで、「2000年代(2000~09年)」が89社で続き、「2020年代(2020年~)」(7社)を含め、2000年以降に設立された新興制作会社が全体の約7割を占める。

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク 情報統括部 TEL:03-5919-9343 Email:tdb_jyoho@mail.tdb.co.jp