レポート[日経ビジネス連動企画2] 製造リショアリング 新興国に負けない超高効率工場の逆襲

日経ビジネス1月28日号では、ものづくり産業に関する特集として「製造リショアリング 新興国に負けない超高効率工場の逆襲」が組まれています。帝国データバンクでは、新設生産施設や設備投資に関するデータ分析などを行いました。この特集と連動して、提供した分析結果の背景を含めたより詳しい説明をご紹介します。

製造リショアリング 新興国に負けない超高効率工場の逆襲

日経ビジネス1月28日号では、ものづくり産業に関する特集として「製造リショアリング 新興国に負けない超高効率工場の逆襲」が組まれています。帝国データバンクでは、新設生産施設や設備投資に関するデータ分析などを行いました。この特集と連動して、提供した分析結果の背景を含めたより詳しい説明をご紹介します。

日経ビジネス1月28日号の詳細はこちら

攻めの設備投資は奏功したか?

~データで見るものづくり産業の設備投資行動~

- ポイント1

2015年~2017年に新設された生産施設と製造業企業の設備投資行動についてデータ分析を行った。

- ポイント2

生産施設については売上高50億円~300億円の中堅企業による新設が主であった。地域分布からは太平洋ベルト・関東近郊・北陸地域の3つの地域での施設の新設が活発に行われていた。

- ポイント3

また、営業収益の増加率と固定資産の増加には一定の関係が観察できた。今後の外部環境の変化に備えて事業拡大を目指す企業が、現下の好業績を背景に設備投資を活発化させている可能性がある。

- ポイント4

また、外部調達を行う企業では、マクロな観点からは営業収益の増加は認められなかった。企業の成長に関して、設備投資が外部調達よりも強い関係にあることがうかがえる。

はじめに:環境変化への布石としての設備投資

製造業をとりまく外部環境は大きく変化しようとしている。海外へ移転した生産施設の一部は現地での人件費の上昇から国内へ回帰し、高付加価値品を国内で生産し、汎用品を海外で生産するという傾向が少しずつ進みつつある。この棲み分けが高度な技術を持つ技能者の需要を高め、人材確保がものづくり企業における大きな関心ごとになっている1。

人材確保というものづくり産業のいわばソフト面での変化が進む一方、ハード面での変化も着実に進んでいる。ものづくり企業の約半数が今後ビジネス環境に大きな変化があることを見込んでいる。そして変化が大きいと見込む企業ほど、事業拡大を積極的に行おうとしている。加えて、積極性の高い企業ほど、足下の業績や今後の業績見通しもよく、国内への設備投資額も増やしていこうとしているという2。現下の好況を追い風に、来るべき変化を積極的に捉え、攻めの姿勢でハード面を整えてゆく経営者像がうかがえる。

本分析では日経ビジネス1月28日号に提供した分析をもとに、技術的な部分や分析の発想、背景などを深掘りし、ハード面に関する定量データからうかがえるものづくり産業の実態を整理していく。

2:近年のものづくり産業の動向

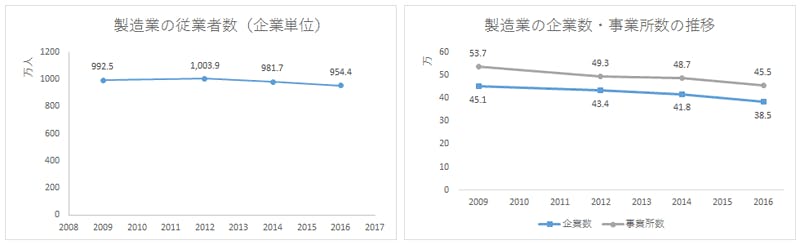

まず、ものづくり産業の近年の傾向を概観してみよう。本分析ではものづくり産業という言葉で日本標準産業分類の製造業を指すこととする。経年推移をオープンデータから取得しやすい企業数・事業所数・従業者数をグラフ化した(図表1)。

図表1 製造業における企業数・事業所数および従業者数の推移(出典:RESAS産業構造マップ 全産業の構造より作成)

グラフから読み取れるのは企業数・事業所数・従業者数がともに減少傾向にあることだ。2009年から2016年の間に企業数は14.7%、事業所数は15.3%、従業者数は3.8%の減少となっている。これは日本全体での企業数や事業所数、従業者数の減少に比べても大きい減少率だ3。従業者数の減少が比較的に大きくはないのは、日本では一旦雇用した従業員を解雇することのハードルが高いことのほか、完全失業率の低下(2012年4.3%から2017年2.8%に低下・総務省労働力調査)や有効求人倍率の上昇(2012年0.80から2017年1.50に上昇・厚生労働省職業安定業務統計)によるものと思われる。

企業数や事業所数は地域の人口に相関するため、各指標が減少傾向であることは、日本の人口が2004年をピークに減少していることからすれば自然な振る舞いである。一方で、製造業については日本全体での各指標の減少率よりもさらに減少率が大きいため、相対的には急速な規模縮小が進んでいることになる。

3:近年の生産施設の新設:太平洋ベルト・関東近郊・北陸

企業数や事業所数の減少はあるものの、設備投資への意欲は近年高まりつつある。財務省の行う法人企業統計によれば、季節調整値では設備投資額(ただしソフトウェア投資額は除いている)は平成24年度1~3月期以降は調査の最新期である平成30年度7~9月期までほぼ順調に伸びており、11.0兆円に至っている4。一方では設備投資には周期性があるため5、マクロに見れば景気循環の上昇期にあるだけであるという見方もできるが、他方でミクロに見れば人口減少による企業数の減少や、来たるべきビジネス環境の変化に対応するための「攻めの設備投資」を行っている企業も少なくはないものと思われる。

では実際にどの程度設備投資が行われているのだろうか?

本分析では設備投資として生産施設の新設に注目した。2015年~2017年までの3年間で新設された生産施設を弊社事業所ファイル6から抽出7した。事業所ファイルは全ての生産施設を網羅しているわけではないため、ある程度規模の大きい企業の代表的な生産施設についての情報と思って頂きたい。

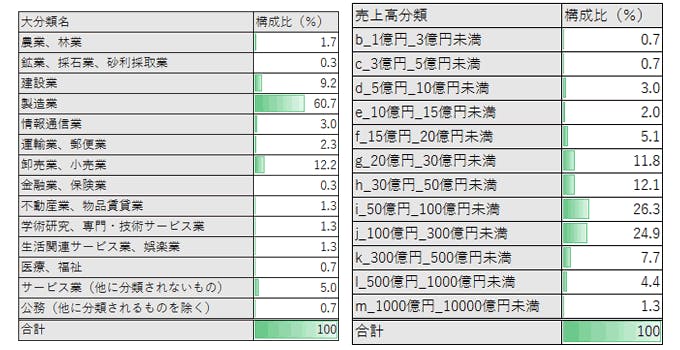

まず、どのような企業が生産施設を設置したのかを見てみよう。図表2に生産施設設置企業の産業分類8と売上高規模をまとめた。産業分類では製造業が最も多く約60%を占めている。また、構成比2位である卸売業・小売業でも工場の名を冠する生産施設の設置が散見された。例えば、鋼材・スクラップ卸が工場を建設した例がある。これは原材料であるスクラップは重量があるために遠方からは調達できない一方、主たる消費者である鉄鋼業者が使用可能な製品とするためには夾雑物を除去する必要があるため、スクラップ卸売業者自らが「スクラップ調達→加工・夾雑物除去→販売」というバリューチェーンを内製化し、後方垂直統合9を進展させた一環と考えられる。このように、卸売業や小売業の企業による生産施設の設置は、商材の特性などの外部環境との兼ね合いから内製化を選択することを示唆しているともいえる。非製造業企業に対しては、いわば後方垂直統合の指標として生産施設の設置を解釈することも可能であると思われる。

図表2 2015年~2017年に生産施設を開設した企業の産業分類(左)および売上高規模(右)(出典:帝国データバンク企業概要データベース「COSMOS2」事業所ファイルより作成)

設置企業の売上高は、50億円~300億円までで全体の約51%を占めた。中堅企業による生産施設の設置が主であることが見て取れる。

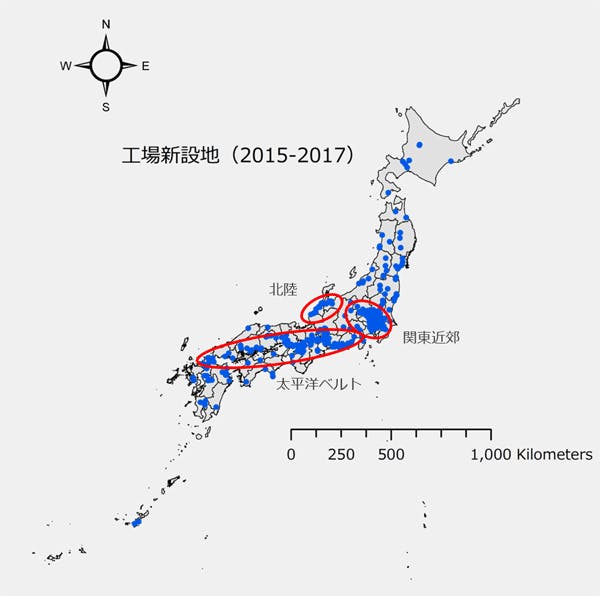

次に生産施設がどこに設置されたのか、地図に落とし込んで傾向を把握しよう。図表3には事業所ファイルから抽出した2015~2017年に設置された生産施設の所在地を緑色の点としてプロットしている。点の密集度からは生産施設の新設地は主に3つのグループに分けられることが分かる。太平洋ベルト、関東近郊、北陸地域である。太平洋ベルトや関東近郊は大都市が連なっているため、直感的にも納得しやすい。北陸地域については繊維工業や金属製品製造業、生産用機械器具製造業など、地域で企業数の多い業種10での生産施設の新設が確認できた。地場の主要産業が投資を行っていることが推察される。

図表3 2015年~2017年までの生産施設の設置地(出典:帝国データバンク企業概要データベース「COSMOS2」事業所ファイルより作成)

4:企業戦略と営業収益:設備投資と収益増加率の関係

ここまでの分析では、生産施設の新設という切り口から企業の行動を見てきた。次に企業行動をより直接的にデータから捉えることを考えてみよう。より具体的に言えば、設備投資行動が収益の増大となんらかの形で紐づいているかをデータから検証したい。検証の結果を先に言うと、設備投資は確かに収益の増大と結びついている。収益を増加させている企業は設備投資を増やしているのだ。

分析のアイデアをご説明したい。いま、受注が増えている企業があるとする。仮に現在の処理能力では受けた注文を全て捌くことが難しいとすれば、取れる方法として、「自社の処理能力を増やす(Make戦略)」ことと、「外注を増やす(Buy戦略)」こととがあげられる。前者は人員の増加や設備投資につながるため、長期的な視野での戦略といえる。一方で後者はスポット的な外注利用も考えられるため、受注増を捌くための短期的な戦略といえる。自社の処理能力増加と外注の増加は同時に行えるため、企業の戦略としては、自社の処理能力を増やすか否かの2通りと、外注先を増やすか否かの2通りを掛け合わせた4通りがあることになる。本節で明らかにしたいことは、この4通りの戦略が企業の収益にどの程度の影響をもたらすかである。

さらに、これら4つの戦略のうち企業がどれをとりやすいかは、企業の業態やビジネスモデル、財務体質によっても変わりうることが想定できる。例えば、人員が多ければ生産設備への投資がそれほど多くなくとも成り立つ軽工業と、大規模生産設備が必要な重工業では、設備投資に関する意思決定結果は異なることも往々にしてありうることだ。

以上の考察からは、企業の収益に対して設備投資がどの程度重要かで企業を2群に分け、そのうえでそれぞれの群で4通りの戦略がどの程度収益の獲得に奏功するかを分析するという方針が作業仮説として導かれる。以降、この作業仮説にのっとった具体的な分析方法について述べた後、分析結果を紹介したい。分析結果のみを知りたい方は分析方法について書いた以降の3段落は読み飛ばして頂いて構わない。

本分析では弊社企業財務データベース「COSMOS1」に2015年~2017年まで、3期連続で決算書が登録されている製造業の企業18,572社を分析対象とした(変則決算は除く)。これら分析対象企業を以下の手順で8つのグループに分類した。

1. 【財務体質による2分類】PL/BS比率11を2017年の個社の決算書データから算出し、分析対象企業の属する中分類業種でのPL/BS比率の平均値と比較する。比較の結果、個社のPL/BS比率の方が高い場合、その企業はPL型企業であると定める。一方で個社のPL/BS比率の方が低い場合、その企業はBS型企業であると定める。

2. 【戦略タイプによる4分類】PL型企業のグループとBS型企業のグループそれぞれを、固定資産額の増減と仕入先数12の増減に注目して4つのグループに分ける。

- A) 【M&B】2015年と2017年を比較し、固定資産額と仕入先数がともに増加した企業はMake戦略とBuy戦略を併用したとみなし、M&B型と呼ぶことにする。

- B) 【M】2015年と2017年を比較し、固定資産額のみが増加した企業はMake戦略をとったとみなし、M型と呼ぶことにする。

- C) 【B】2015年と2017年を比較し、仕入先数のみが増加した企業はBuy戦略をとったとみなし、B型と呼ぶことにする。

- D) 【-】以上の3つのグループに該当しなかったグループはMake戦略もBuy戦略もとらなかったものとする。

個社のPL/BS比率を中分類での平均値と比較するのは、分析対象とする企業が、所属する業界と比較して、どの程度資本投下を重視する傾向があるかを把握したいためである。分類の粒度を中分類としたのは、小分類では属する企業数がごく少数になる業種も発生したためである。

以上の3つのステップで8つのグループに分析対象企業を分類した後、グループごとに2015年から2017年にかけての営業収益の増加率13を算出した。これにより、採用した戦略と営業収益増加率との間の関連の有無14を、グループ全体の傾向として概観することができる。

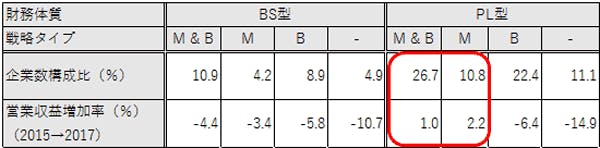

分析結果を図表4に示した。PL型企業4グループでの営業収益増加率の大小を見てみよう。まず、Make型戦略のみをとるPL型企業のグループが最も成長しており、営業収益増加率2.2%となっている。営業収益増加率第2位(1.0%)はMake型戦略とBuy型戦略を併用するPL型企業のグループだ。Buy戦略のみをとるグループやどの戦略もとらないグループは営業収益増加率が低い。BS型企業のみを見ても同様の順位関係が観察できる。

この結果が示唆することは、投資は収益の成長と何らかの形で関係があるということだ。特にこの関係はPL型企業で強く出ている。PL/BS比率の定義からすればPL型企業はより少ない資本で営業収益を獲得することができる。このために投資の効果に「レバレッジ」がかかり、収益の成長に大きく作用したために、Make型戦略をとるPL型企業では営業収益増加率がもっとも大きくでたと推察される。一方で、同様の機構が働いたとしてもBS型企業では、その判定基準が示すとおり、レバレッジのかかり具合が比較的小さかったものと思われる。

図表4 製造業企業の戦略類型と営業収益増加率。財務体質と戦略タイプの分類については本文箇条書き部分をご参照頂きたい。営業収益増加率がプラスの値をとっているクラスではMake戦略をとっている。(出典:帝国データバンク企業財務データベース「COSMOS1」および企業調査データベース「CCR」より作成)

5:まとめ

本分析ではハード面からものづくり産業の近年の変化を捉えることを試みた。ものづくり白書で示唆された傾向とも整合的な、「成長しつつ今後の変化を見据え投資を行う経営者」という像が定量データからも示唆さされたことは、投資と成長の間にポジティブな関係があるという予想をさらに補強するものといえよう。一方で、投資の主体が中堅企業であることや、BS型企業とPL型企業とで、投資と成長との関係の強さに違いがあることが定量的に示唆できたことは、一定の進展があったといえる。

今後も弊社データを用いて、深掘りを進めていきたい。

----------------------------------------------------------------------------------------------------------------------

1.経済産業省, 厚生労働省, 文部科学省. “2018年版ものづくり白書”. 経済産業省.

http://www.meti.go.jp/report/whitepaper/mono/2018/index.html, (参照 2019-01).

2.脚注1

3.日本全体では企業数は13.9%減、事業所数は9.3%減、従業者数は1.24%増加であった。

4.財務総合政策研究所. “法人企業統計調査: 調査の結果”. 財務総合政策研究所.

https://www.mof.go.jp/pri/reference/ssc/results/index.htm, (参照 2019-01).

5.設備投資を要因とするとされる景気循環に、周期約10年のジュグラー循環がある。

6.弊社事業所ファイルは企業概要データベース「COSMOS2」の内部ファイルのひとつである。従業者数約100名以上の企業への年次アンケート結果をもとに生成している(従業者数100名以下の企業もアンケート対象として少数加味している)。調査項目には事業所の開設年や事業所分類、事業所所在地などが含まれる。アンケート対象は比較的大規模な企業となることや、アンケートには回答者の判断というどうしても避けられない不確定要素があるため、代表的な事業所情報の目安を与えるものとしてデータ抽出を行い、本分析を執筆した。

7. 事業所抽出は以下のステップで行った:

1. 過去12年分の年次アンケート結果を突合しユニーク化。

2. 開設年が2015年~2017年までの事業所データを抽出。

3. 事業所分類が「生産施設」であるものを抽出。ここで生産施設とは「工場、工作所、加工所、発電所、変電所、その他エネルギー施設、鉱山、鉱業所、砕石所、林業所、飼育所、養魚所、養鶏所、孵化場、整備場」などをいい、広義で何らかの生産活動を行っているものである。

8. 日本標準産業分類を用いた。

9. 垂直統合とはバリューチェーン内で自社の関わる領域を増やすことをいう。特に顧客側の領域への関わりを増やすことを前方垂直統合、原料や製品側への関わりを増やすことを後方垂直統合という。(ジェイ・B・バーニー. 企業戦略論(中). 岡田正大訳. ダイヤモンド社, 2003.)

10. RESAS産業構造マップ・全産業の構造を用い、2016年の石川県・富山県の企業数を確認した。

11.PL/BS比率を以下で定義した。

右辺分子は商品・サービスの販売金額に相当し、損益計算書(P/L)に記載されている。一方で右辺分母は貸借対照表(B/S)の貸方の部の総額に相当するものであり、企業が所有している資本を表している。そのため、PL/BS比率は企業が所有している資本でどの程度営業収益を獲得できるかを表す指標といえる。

12.仕入先数は各年の企業調査報告書データベース「CCR」から仕入先情報を抽出して算出した。

13.営業収益増加率は、各グループでの営業収益の総和を2015年と2017年で計算し、その増加率を計算したものである。総和をとることで、個社ではなく、グループ全体での収益増加傾向を反映した指標となっている。

14.本分析では因果関係を議論しているわけではないことに注意。特定の戦略をとった結果、収益が成長したとまではいいきれていない。

----------------------------------------------------------------------------------------------------------------------

株式会社帝国データバンク データソリューション企画部 総合研究所

市川 翼

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク プロダクトデザイン部 プロダクトデザイン課 TEL:03-5775-1189 FAX:03-5775-3167