■調査結果のポイント

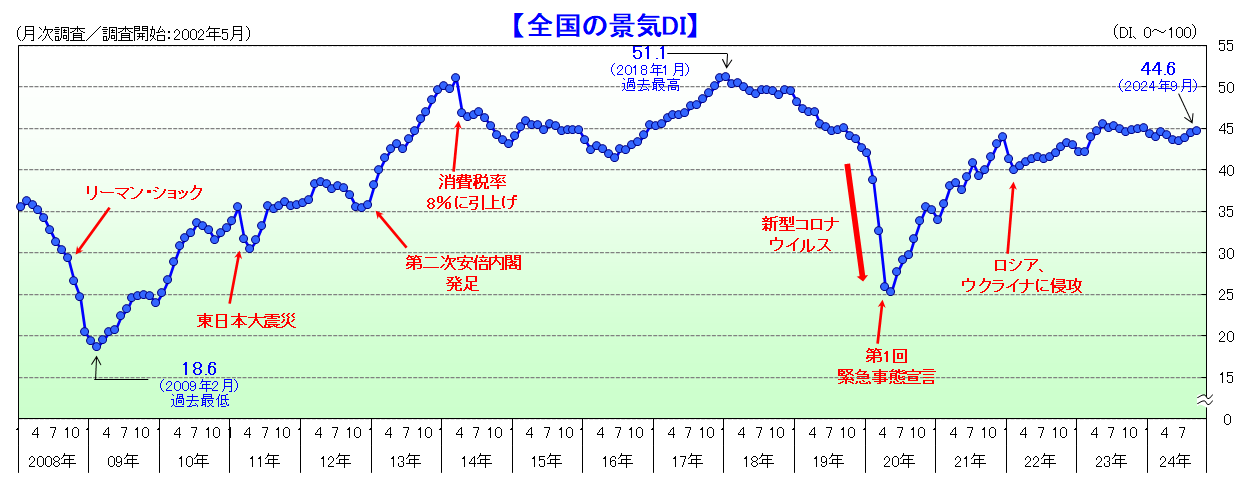

- 2024年9月の景気DIは前月比0.3ポイント増の44.6となり、3カ月連続で改善した。国内景気は、インフラ整備の工事拡大や外出機会の増加などもあり上向き傾向が続いた。今後の景気は、可処分所得の増加による個人消費や企業収益の改善による設備投資などもあり、底堅く推移していくとみられる。

- 『建設』『サービス』など10業界中7業界で改善し、悪化は3業界だった。インフラや防災・災害復旧の工事需要の拡大や、2度の3連休により、レジャー関連で回復がみられた。地域別では、10地域中9地域が改善、1地域が悪化した。公共工事やレジャー需要がプラス要因となった一方で、猛暑が続いた地域では秋冬需要が低調だった。規模別では、2カ月ぶりに「大企業」「中小企業」「小規模企業」がそろって改善した。

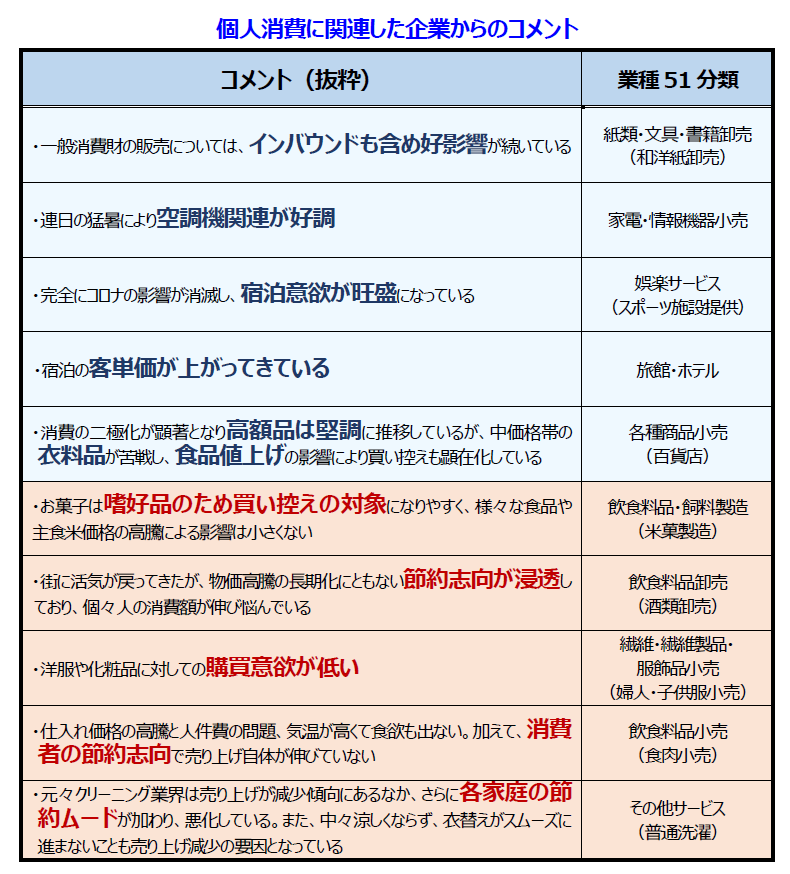

- 行楽シーズンを迎え宿泊や娯楽に対する消費は上向いたが、猛暑関連需要のピークアウト、食料品、日用品の消費は悪化となった。

< 2024年9月の動向 : 3カ月連続で改善 >

2024年9月の景気DIは前月比0.3ポイント増の44.6となり、3カ月連続で改善。

国内景気は、インフラ整備の工事拡大や外出機会の増加などで上向き傾向が続いた。

9月は、インフラの整備や、防災・災害復旧工事などの建設関連のほか、人手不足を解消する省力化のための設備投資関連が景況感を押し上げた。物流量の増加が貨物運送業界にプラスの影響を与えたほか、2度の3連休が身近なレジャー需要を喚起した。また、インバウンド需要をベースに宿泊関連は好調だった。

一方で、人手不足による受注機会の逸失や自動車部品の在庫増、猛暑による特需の一巡、食品値上げなどにともなう買い控え、豪雨などの自然災害はマイナス材料だった。

< 今後の見通し : 底堅く推移 >

今後は、実質賃金の継続的な上昇、金利や為替レート、株価などの金融市場の動向などが注目される。観光産業の回復やDXの推進、GX政策の拡大のほか、人手不足へ対応する設備投資の実行は好材料となろう。さらに、生成AIの普及や半導体の需要拡大もプラス要因である。

一方で、2024年問題にともなう物流コストの上昇やインフレの進行、家計の節約志向、拡大する国際的な緊張などは下振れ材料となる。また、石破政権による経済政策の内容や米大統領選の行方は注視すべきであろう。

今後の景気は、個人消費や企業の設備投資などが下支えし、底堅く推移していくとみられる。

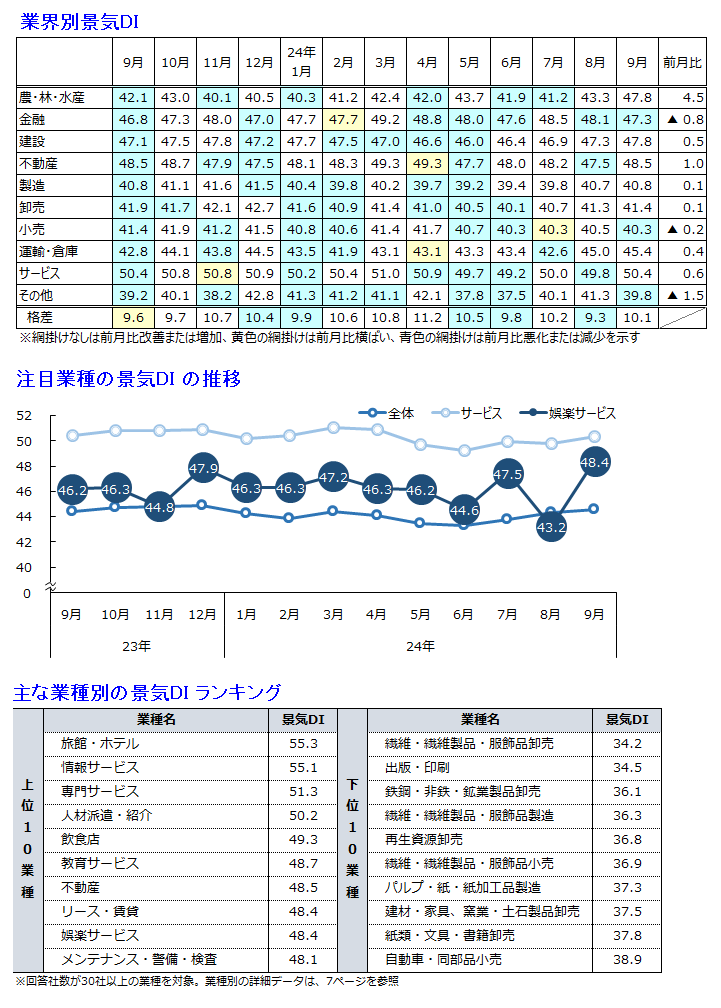

業界別:10業界中7業界で改善も、『小売』など個人消費関連で低調な推移続く

- 『建設』『サービス』など10業界中7業界で改善し、悪化は3業界だった。インフラや防災・災害復旧の工事などの建設需要や人手不足対応、レジャー関連が上向いた。他方、物価高騰などで個人消費関連は低調な推移が続いた。

- 『サービス』(50.4)…前月比0.6ポイント増。2カ月ぶりに改善。「娯楽サービス」(同5.2ポイント増)は、2度の3連休で身近な屋外レジャーなどがけん引し大幅に改善した。堅調なインバウンドほか連休も重なり「旅館・ホテル」(同1.9ポイント増)は2カ月ぶりに上向いた。また大規模開発を背景に職人などの長期滞在が多いといった声も聞かれた。「顧客のシステム投資が旺盛」(パッケージソフトウェア)などといった声が複数寄せられる「情報サービス」(同1.2ポイント増)は5カ月ぶりに改善。「人材派遣・紹介」(同1.0ポイント増)は、慢性的な人手不足で需要が増加し、50台へ回復した。

他方、「飲食店」(同3.2ポイント減)は3カ月ぶりに悪化した。 - 『不動産』(48.5)…同1.0ポイント増。2カ月ぶりに改善。「賃料相場が上昇している」(貸事務所)といった声のほか、秋の引っ越しシーズンを迎え景況感を押し上げた。また、テナントの売り上げが好調、地価の上昇によって売却益が増加傾向にあるといった声も寄せられた。

他方、不動産価格の高騰や先行きが不透明な金利動向を反映して、低調な住宅需要は下押し要因となっている。 - 『建設』(47.8)…同0.5ポイント増。4カ月連続で改善。インフラや防災・災害復旧工事関連の事業が押し上げ要因となったほか、省力化投資や設備更新需要も表れてきたといった声が聞かれた。また、大都市圏での再開発需要や、長引く猛暑により冷房工事などはプラス材料となっている。さらに、引き合いが多く企業規模に関係なく仕事が行き渡っている様子も表れた。

他方、住宅着工の減少などがマイナス材料になったほか、猛暑は工事の進捗を遅らせているといった声もあがった。 - 『小売』(40.3)…同0.2ポイント減。3カ月ぶりに悪化。「新車の納期遅れのため販売不振、そして下取り車が入ってこないため在庫不足」(自動車(新車)小売)というように「自動車・同部品小売」(同0.1ポイント減)は3カ月連続で悪化した。「繊維・繊維製品・服飾品小売」(同0.3ポイント減)は3カ月ぶりに悪化し、季節の後ずれで「夏の暑さが続き秋冬物の商品が全く売れない」(男子服小売)といった声が複数あがった。値上げによる買い控えなどで総合スーパーなどを含む「各種商品小売」(同2.6ポイント減)は2カ月連続で落ち込んだ。

他方、引っ越し需要などから「家具類小売」(同0.6ポイント増)は2カ月ぶりに上向いた。

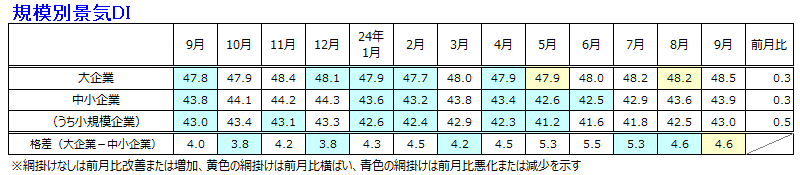

規模別: 2カ月ぶりに全規模がそろって改善、「中小企業」は不動産関連が好調

- 「大企業」「中小企業」「小規模企業」が2カ月ぶりにそろって改善した。『建設』や『サービス』など4業界が全規模で上向いた。とりわけ「中小企業」は不動産関連などが好調だったほか、「小規模企業」では『卸売』が顕著に改善した。

- 「大企業」(48.5)…前月比0.3ポイント増。2カ月ぶりに改善。『不動産』は、「貸し会議室の稼働が好調」なこともあり、景気DIが54.1となるなど高水準での推移が続いた。また、物流量が回復傾向にある『運輸・倉庫』は2カ月連続で改善した。

- 「中小企業」(43.9)…同0.3ポイント増。3カ月連続で改善。「インバウンド利用の増加や外国人投資家の買い出し」など、海外からの投資により不動産関連が好調だった。また、人手不足にともなう単価の上昇やIT関連投資などはプラス材料となった。

- 「小規模企業」(43.0)…同0.5ポイント増。4カ月連続で改善。『卸売』は、取引量の活発化にともない、9業種中7業種が改善するなど、厳しい状況ながら上向き傾向が続いた。『建設』は、地震など災害対策による需要増加が表れた。

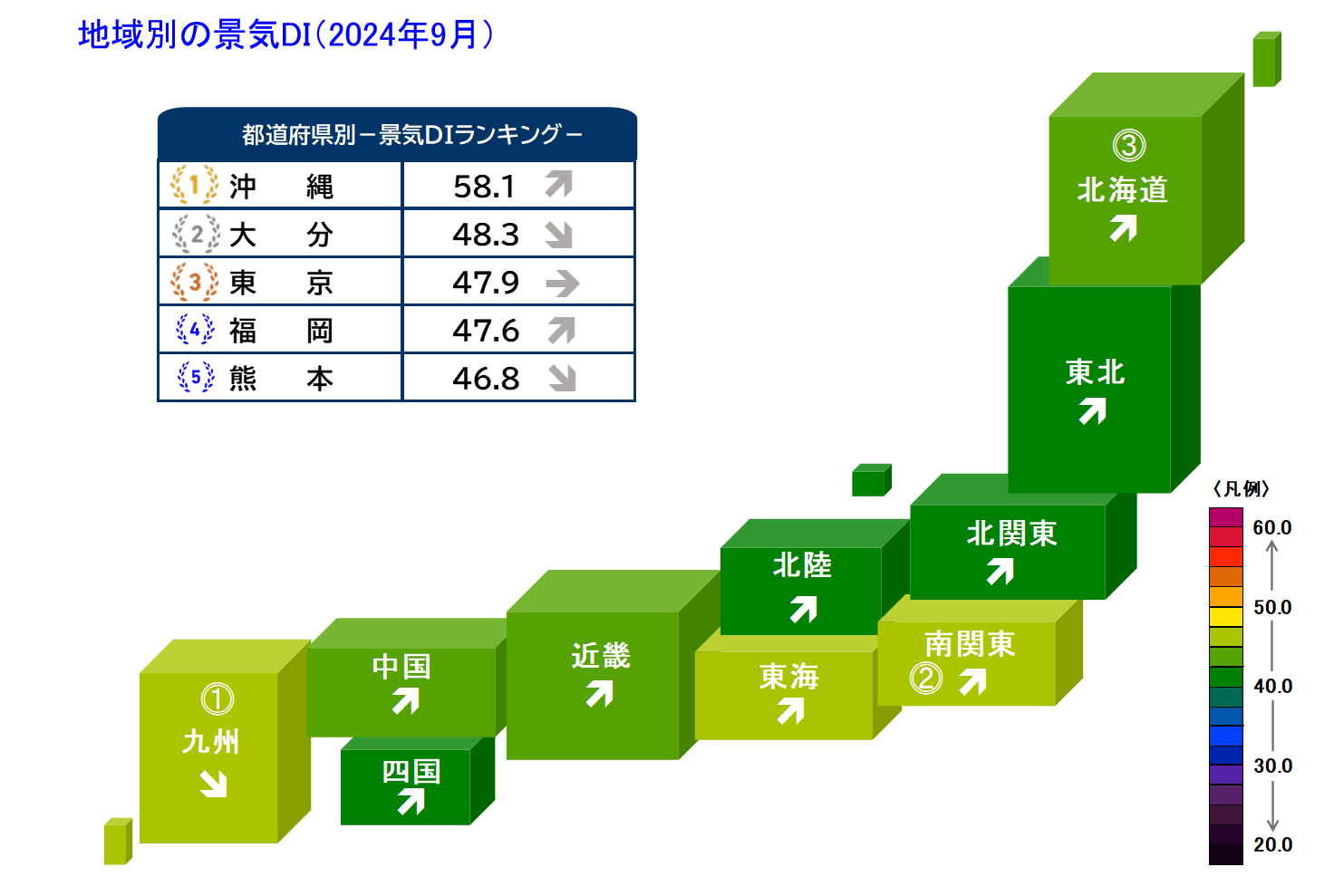

地域別:10地域中9地域で改善、シルバーウィークや防災関連がプラス材料に

- 『東北』『東海』など10地域中9地域が改善、『九州』のみが悪化した。都道府県別では29道府県が改善、16府県が悪化。公共工事やレジャー需要がプラス要因となった一方で、猛暑が続いた地域では秋冬需要が低調だった。

- 『東北』(40.7)…前月比1.0ポイント増。2カ月連続で改善し、8カ月ぶりに40台へ復帰した。域内6県のうち「宮城」を除く5県が上向いた。シルバーウィークで宿泊や広告関連などが改善した『サービス』が景況感を押し上げた。

- 『東海』(44.3)…同0.6ポイント増。2カ月ぶりに改善。域内4県のうち3県が上向き、「愛知」が悪化した。物流量の拡大や猛暑による冷蔵倉庫の需要増などで『運輸・倉庫』が4カ月ぶりに改善したほか、防災工事や電気工事など『建設』が上向いた。

- 『九州』(46.9)…同0.4ポイント減。2カ月ぶりに悪化。域内8県中4県が悪化、4県が改善した。好調なインバウンド消費などで10地域中1位を維持したが、猛暑で来店客が減少した『小売』や燃料高を受けた『運輸・倉庫』が大きく落ち込んだ。

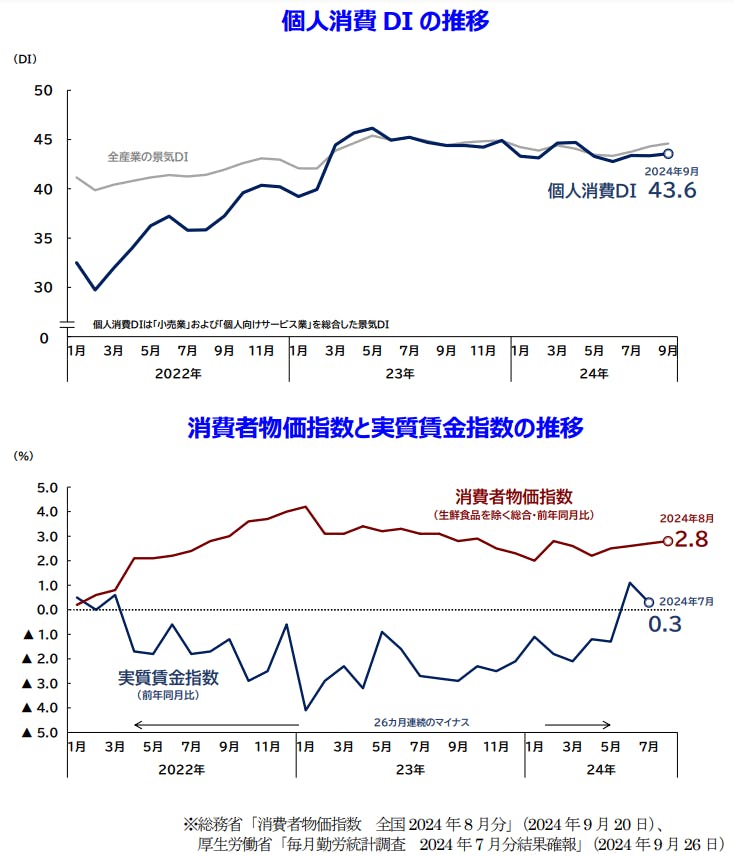

【今月のポイント】個人消費の動向

- 個人消費DIは43.6(前月比0.2ポイント増)となり、前月から微増にとどまった

- 行楽シーズンを迎え宿泊や娯楽に対する消費は上向いたが、猛暑関連需要のピークアウト、食料品、日用品の消費は悪化となった

【調査先企業の属性】

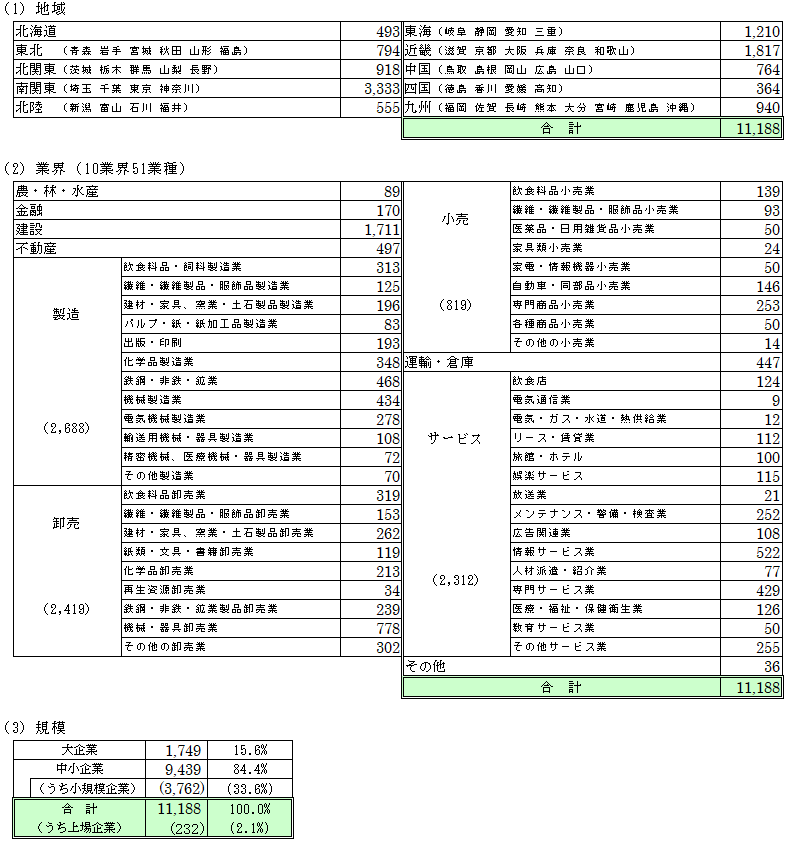

1.調査対象(2万7,093社、有効回答企業1万1,188社、回答率41.3%)

2.調査事項

- 景況感(現在)および先行きに対する見通し

- 経営状況(売り上げ、生産・出荷量、仕入れ単価・販売単価、在庫、設備稼働率、従業員数、時間外労働時間、雇用過不足、設備投資意欲)および金融機関の融資姿勢について

3.調査時期・方法

2024年9月13日~9月30日(インターネット調査)

【景気動向指数(景気DI)について】

■TDB景気動向調査の目的および調査項目

全国企業の景気判断を総合した指標。国内景気の実態把握を目的として、2002年5月から調査を開始。景気判断や企業収益、設備投資意欲、雇用環境など企業活動全般に関する項目について全国2万7千社以上を対象に実施している月次統計調査(ビジネス・サーベイ)である。

■調査先企業の選定

全国全業種、全規模を対象とし、調査協力の承諾が得られた企業を調査先としている。

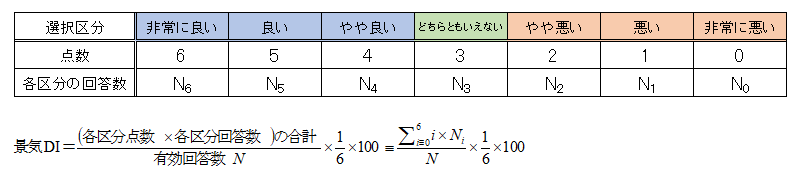

■DI算出方法

DI(ディフュージョン・インデックス〈Diffusion Index〉)は、企業による7段階の判断に、それぞれ以下の点数を与え、これらを各選択区分の回答数に乗じて算出している。

景気DIは、50を境にそれより上であれば「良い」、下であれば「悪い」を意味し、50が判断の分かれ目となる(小数点第2位を四捨五入)。また、企業規模の大小に基づくウェイト付けは行っておらず、「1社1票」で算出している。

■企業規模区分

企業の多様性が増すなか、資本金や従業員数だけでは計りきれない実態の把握を目的に中小企業基本法に準拠し、全国売上高ランキングデータを加え下記の通り区分している。

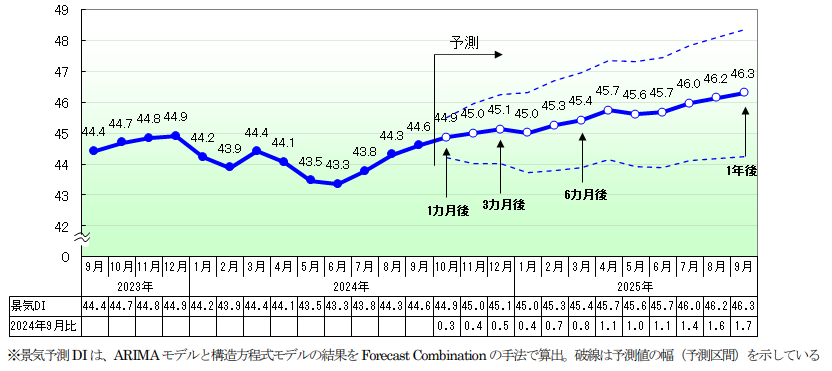

■景気予測DI

景気予測DIは、ARIMAモデルと構造方程式モデルの結果をForecast Combinationの手法で算出。破線は予測値の幅(予測区間)を示している

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク 情報統括部 TEL:03-5919-9343 Email:keiki@mail.tdb.co.jp