情報統括部 情報統括課

主任研究員 池田直紀

日本経済において「物価高倒産」が深刻な課題となっています。

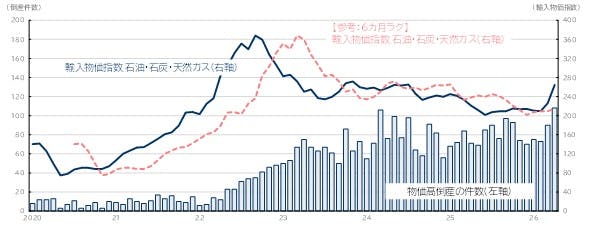

帝国データバンクが把握している物価高倒産の件数[1]と、日本銀行発表の輸入物価指数(円ベース、石油・石炭・天然ガス)[2]を比較すると、単純に物価上昇と倒産が同時に増加する関係ではありません。そこには、“物価が上昇すれば直ちに倒産が増加する”という構図ではなく、一定の時間差をともなっていることがうかがえます。コロナ禍以降の推移をみると、輸入エネルギー価格の急騰から数カ月、あるいは1年程度を経て倒産へと至る時間差が生じています。

2020年以降、コロナ禍のパンデミックからの経済回復や地政学的リスクの顕在化により、日本の輸入物価指数は急上昇しました。その一方で、物価高倒産が本格的に増加したのは2022年後半から2023年にかけてです。

物価高倒産と輸入物価指数(石油・石炭・天然ガス)との関係

この時間差が生じる背景には、日本の中小企業の構造があるのかもしれません。既存契約による固定価格での仕入れや、コロナ禍で拡充された資金繰り支援、いわゆるゼロゼロ融資なども、当初はコスト上昇に対する緩衝材として機能しました。

一方で、取引先や顧客離れを懸念して価格転嫁が遅れ、多くの企業がコスト増加分を自社で吸収する状況が続きました。帝国データバンクの調査でも4割程度の価格転嫁率[3]となっており、この間、自己資本は徐々に削られ、資金繰りは悪化していきます。2023年に倒産が急増したのは、こうした内部吸収が限界に達したためと考えられます。

また、足元では、中東情勢などを背景に、再び原油価格や輸入物価が急騰する局面にあります。これに加え、借入金の返済負担や人件費の上昇など、企業を取り巻くコスト環境は一層厳しさを増しています。このため、従来は「数カ月から1年程度」とされてきた調整期間は、今後短縮していく可能性があります。

とりわけ中小企業にとって、この時間差の短縮は資金繰りリスクの急激な高まりを意味します。コロナ禍のような大規模な政策支援が見込みにくい状況のなかでは、これまで以上に短期間で経営に深刻な影響を与えかねません。

輸入エネルギー価格の上昇は、価格転嫁や資金繰りで「耐える期間」を経たのちに倒産として顕在化します。今後は、価格転嫁の迅速化やコスト構造の見直しなど、企業にはより踏み込んだ対応が求められているといえます。

[1] 帝国データバンク「全国企業倒産集計 2026年4月報」(2026年5月13日発表)

[2] 日本銀行「輸入物価指数(2026年4月速報)」(2026年5月15日発表)

[3] 帝国データバンク「価格転嫁に関する実態調査(2026年2月)」(2026年3月19日発表)