原油価格およびベースマネーの変動がインフレ率に与える影響

原油高からインフレ率上昇までの期間は1970年代より長期化 ~ 二度のオイルショック時と直近10年間の比較 ~

情報統括部 情報統括課

主席研究員 窪田剛士

近年の日本では、2022年以降の物価上昇を契機として、インフレ率の変動を規定する要因への関心が改めて高まっている。とりわけ、原油価格の上昇はエネルギー価格、輸送費、原材料費を通じて幅広い価格形成に影響しうる。その一方で、金融面ではベースマネーの増減が物価動向とどのような関係をもつのかが継続的に議論されてきた。ただし、原油価格とベースマネーがインフレ率に及ぼす影響は、金融政策の方針や時代によって波及経路や強さが異なる可能性がある。

本レポートでは、原油価格およびベースマネーの変動がインフレ率に及ぼす影響を、1970年代の月次データ、2016年1月から2026年1月までの月次データ、および2026年2月・3月の日次データを用いて比較した。

【要約】

- 1970年代の月次データでは、原油価格の上昇が比較的短期間でインフレ率を押し上げ、ベースマネーの増加もやや長めのラグをともなって同方向に作用していた。

- 2016年以降の月次データでは、原油価格は時間をおいてインフレ率を押し上げる一方で、ベースマネーの増減はインフレ率上昇をほとんど説明しない。

- 2026年2月・3月の原油価格の日次データからは、2026年3月に原油価格の水準と日次の変動が急拡大し、市場がショック局面へ移行した見方を示唆する。

- 近年の物価動向を評価するうえでは、金融量の多寡だけでなく、原油価格、中東情勢、為替、価格転嫁の進展を重層的に点検することが重要であり、企業収益と家計負担の両面から今後の波及を見極める必要がある。

1. はじめに

本レポートの目的は、原油価格およびベースマネーの変動が、インフレ率(消費者物価指数・総合)にどのように関わってきたかを、1970年代のオイルショック時と2016年以降を比較・整理することにある。対象期間は、1970年代の月次データが1970年1月~1980年12月、2016年以降の月次データが2016年1月~2026年1月である。

分析にあたっては、各系列の推移を図表で確認するとともに、時差相関からみた先行・遅行関係を整理した。ここでいうラグは、原油価格またはベースマネーの変動が、何カ月後のインフレ率とより強く連動するかを示すものである。さらに、2026年2月・3月の日中データを用いて、月次の消費者物価の分析では捉えにくい原油価格ショックの強さと不安定さを確認する。本レポートでは、1970年代型のインフレと近年のコストプッシュ型インフレの異同を明らかにする。

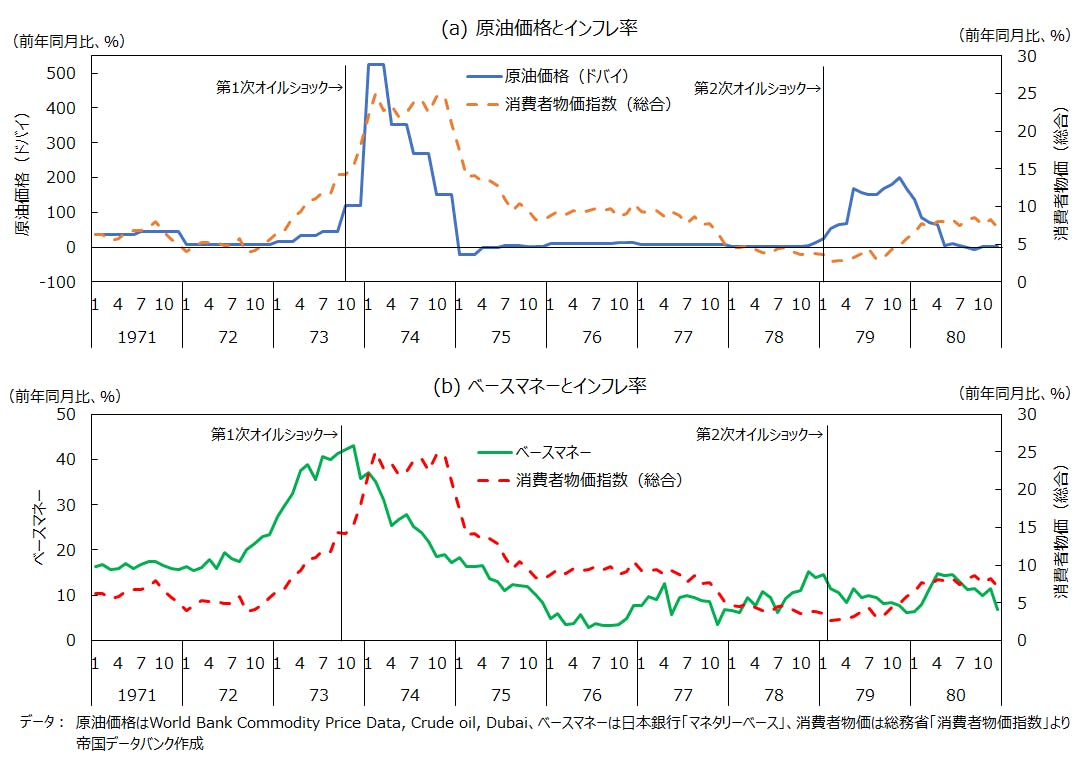

2. 1970年代の月次データからみた特徴

1970年代の月次データでは、原油価格の上昇が比較的短期間でインフレ率に波及している。原油価格の前年同月比とインフレ率(CPIの前年同月比)の相関係数は0.64であるが、原油価格を1カ月先行させた場合の相関係数は0.66へ高まる。図表1でも確認できるように、第1次オイルショック期には原油価格前年比の急騰に続いてCPI前年比が大きく上昇しており、原油高が短い時間差で一般物価へ波及した様子がうかがえる。ただし、第2次オイルショック時には、その関係性は必ずしもはっきりとしない。

ベースマネーについても、1970年代の月次データではCPIの前年同月比との関係が明確である。同時点相関は0.48であるが、ベースマネーを10カ月先行させると相関は0.84まで高まる。すなわち、この時期は、原油高が短期的に物価を押し上げただけでなく、金融面の拡張が半年後から1年弱後にかけてインフレ率を下支えし、上昇を増幅させていた構図を読み取ることができる。

【図1 1970~1980年:原油価格、ベースマネー、消費者物価(CPI)インフレ率の推移】

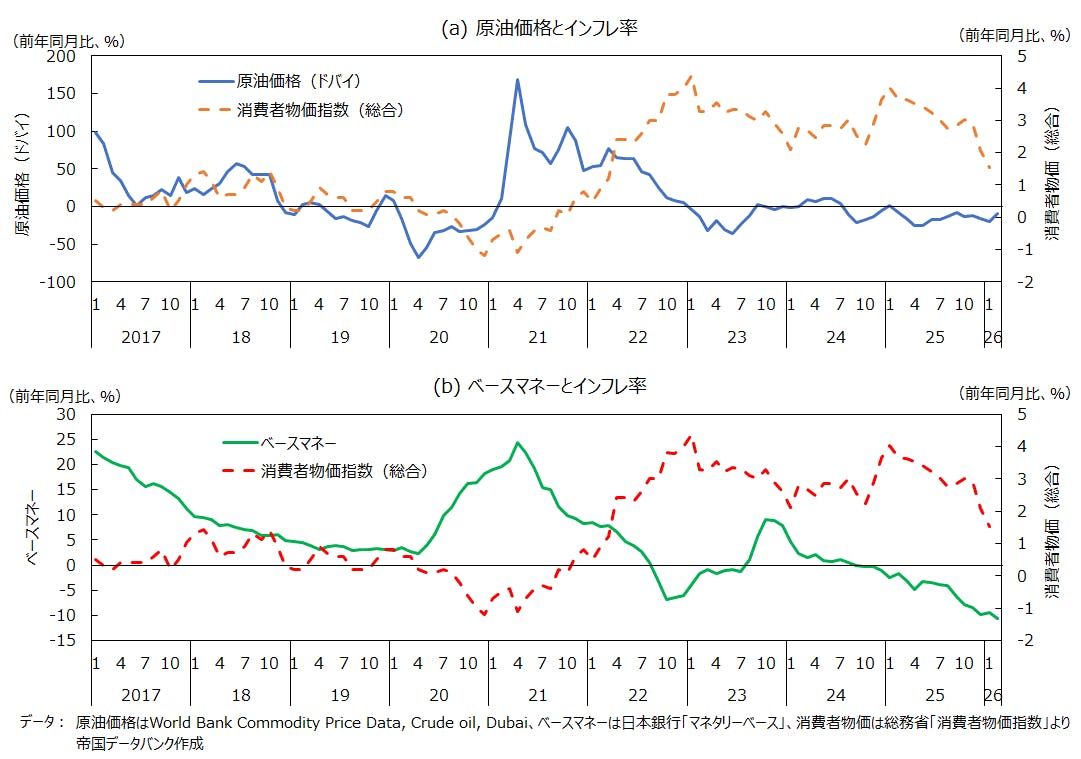

3. 2016年以降の月次データからみた特徴

2016年以降の月次データでは、原油価格の影響は残るものの、1970年代の月次データに比べて波及のテンポが遅い。原油価格の前年同月比とCPIの前年同月比の相関係数はマイナス0.29である一方で、原油価格を13カ月先行させた場合の相関係数は0.37へ高まる。図表2でも、2021年の原油価格上昇が、2022年から2023年にかけてのインフレ率の高まりへ、かなり時間をおいて反映されていることが確認できる。

他方、ベースマネーとCPI前年比の関係は、1970年代の月次データとは大きく異なる。同時点相関はマイナス0.77と強い逆相関であり、ラグを取っても明瞭な正の先行関係は確認しにくい。近年は、低インフレ局面でベースマネーを大きく増加させ、物価上昇局面ではその伸びを鈍化させる傾向が強く、ベースマネーはインフレを直接押し上げる変数というより、低インフレへの政策対応として増減させていた色彩が濃い。

【図2 2016年以降:原油価格、ベースマネー、消費者物価(CPI)インフレ率の推移】

4. 共通点と差異点

両期間の月次データに共通するのは、原油価格の上昇が最終的にはインフレ率を押し上げる点である。ただし、物価への波及にはラグがあり、当月の動きだけでは関係を捉えにくい。また、インフレ率は原油価格やベースマネーだけで決まるわけではなく、賃金、為替、食料価格、政策対応、価格転嫁の慣行など複数の要因が同時に作用する。

差異は2つの点で明瞭である。第一に、原油価格の波及スピードである。1970年代の月次データでは1~3カ月程度の短いラグでインフレ率に反映されるのに対し、2016年以降の月次データでは9~13カ月程度と長い。第二に、ベースマネーの役割である。1970年代の月次データではベースマネーの増加がインフレ率の上昇と同方向に作用していたのに対し、2016年以降の月次データではそのような関係は確認しにくく、むしろ逆方向の動きが目立つ。

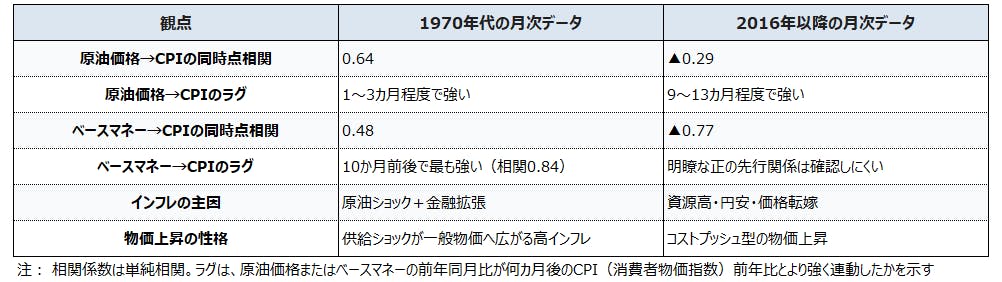

【表1 1970年代と2016年以降の比較整理】

5. 背景と解釈

1970年代の物価上昇は、原油価格の急騰という供給ショックがエネルギー価格だけにとどまらず、企業コスト全般を通じて一般物価へ広がりやすい環境のもとで生じた。そこに金融面の拡張が重なることで、需要や期待形成を通じたインフレ圧力が持続し、原油高が高インフレへ増幅されやすかったと考えられる。

これに対し、近年の日本では、ベースマネーを増やしても、それがそのまま貸出や支出拡大に結びつくとは限らなかった。増加した資金の相当部分は日銀当座預金として滞留し、信用創造や賃金上昇を通じた物価押し上げ効果は限定的であった。他方、2022年以降の物価上昇は、原油や穀物などの資源高、円安、輸入コスト上昇、およびその価格転嫁が主たる起点であり、金融量主導というよりコストプッシュ型の性格が強い。

6. 小括

第2節から第5節までを小括すると、1970年代の月次データでは原油価格の上昇が比較的短いラグでインフレ率を押し上げ、ベースマネーの増加も半年後から1年弱後にかけて同方向に作用していた。これに対し、2016年以降の月次データでは原油価格の上昇は時間差をともないながらインフレ率を押し上げるものの、ベースマネーの増減自体はインフレ率上昇をほとんど説明していない。すなわち、1970年代は供給ショックに金融面の拡張が重なったインフレ、近年は資源高・円安・価格転嫁を軸とするコストプッシュ型インフレとして理解するのが適切である。

7. 2026年2月・3月の日中データからみた原油価格変動の特徴

7-1. 本節の位置づけ

ここまでは、1970年代の月次データおよび2016年から2026年1月までの月次データを用いて、原油価格やベースマネーの変動がインフレ率(CPI前年比)にどのように影響してきたかを整理してきた。これに対して、本節で用いるのは、2026年2月および3月の中東産ドバイ原油価格の日中データである。したがって、本節で捉えるのは、CPIに表れた結果そのものではなく、その前段階である原油価格ショックの強さ、スピード、不安定さである。

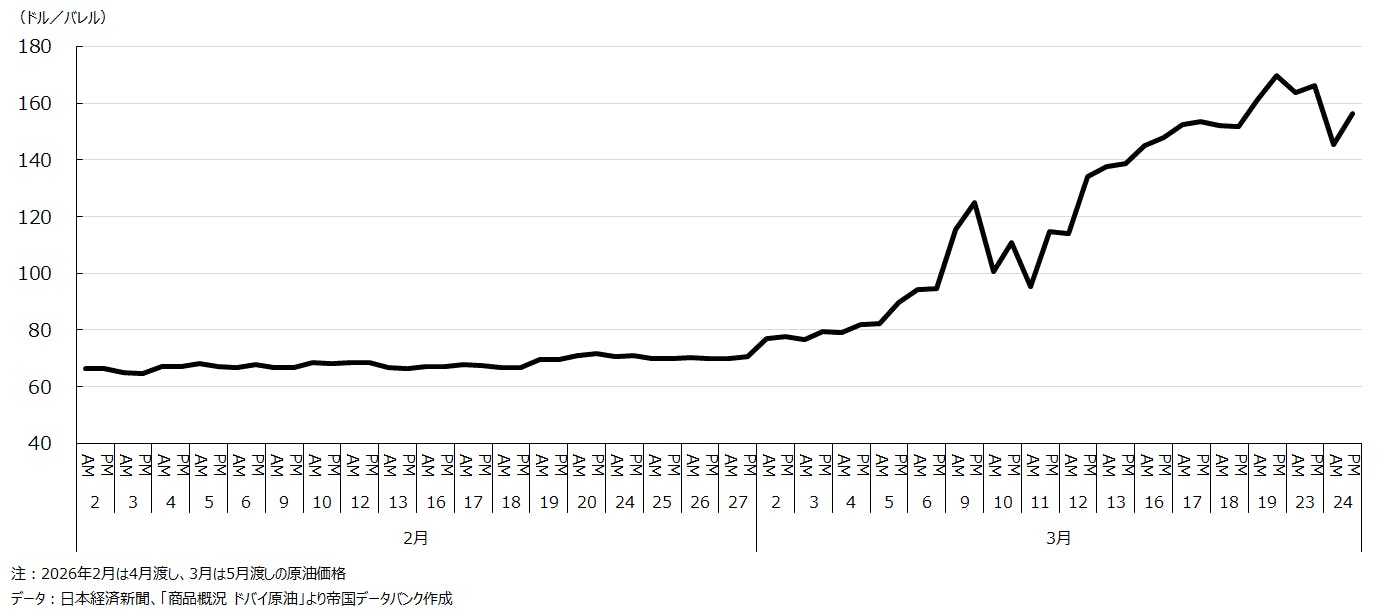

【図3 中東産ドバイ原油価格の日次推移(2026年2月・3月)】

7-2. 2026年2月は落ち着いた推移であり、価格変動は限定的であった

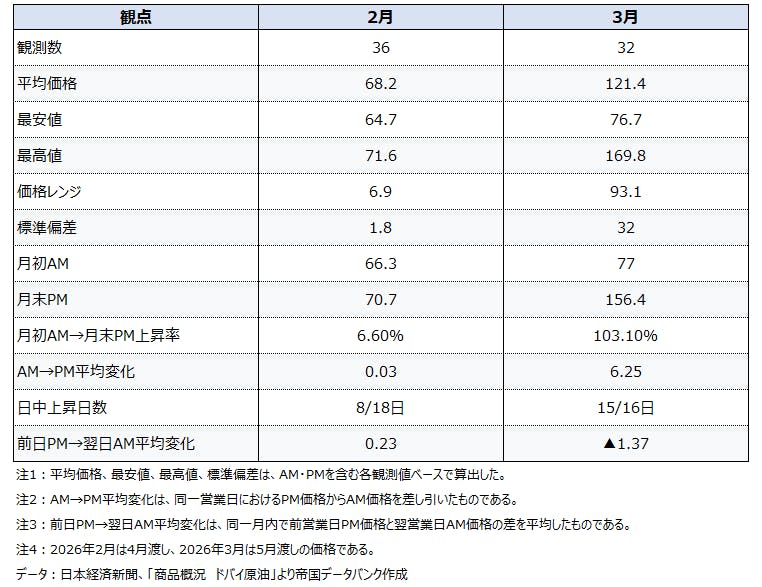

まず2月のドバイ原油価格は、64.7~71.6の範囲で推移し、平均は68.2であった(4月渡し原油)。価格レンジは6.9、標準偏差は1.8にとどまり、変動幅は比較的小さい。月初(2日)AMの66.3から月末(27日)PMの70.7までみても上昇率は約6.6%であり、上昇基調はみられるものの、なお安定的なレンジ内の動きと評価できる。

7-3. 2026年3月は価格水準が急騰し、変動幅も急拡大した

これに対して3月は、2月とは明らかに異なる局面に入っている。3月の平均価格は121.4で、2月平均の68.2に比べて約78%高い(5月渡し原油)。最安値は76.7、最高値は169.8であり、価格レンジは93.1に達する。標準偏差も32.0と2月を大きく上回り、価格変動の大きさが際立っている。月初(2日)AMの77.0から24日PMの156.4までみると、3月の上昇率は約103%となる。これは単なる上昇相場というより、短期間のうちに価格体系そのものが一段切り上がった局面と捉えるべきであろう。

7-4. 3月は「日中に買われる」動きが極めて強かった

AMからPMへの変化幅は、2月が平均+0.03であったのに対し、3月は平均+6.25となっている。中央値でも+2.7であり、16営業日のうち15日でPMがAMを上回った。これは、日中の取引を通じて新たな懸念材料や先行き不安が織り込まれ、引けにかけて価格が押し上げられる構図が続いていたことを示している。一方で、前日PMから翌日AMへの変化をみると、3月は平均で▲1.37となっており、夜間をまたいだ値動きに下振れ傾向がみられた。すなわち3月の市場は、単純な一本調子の上昇ではなく、夜間には大きく振れつつも、日中には再び買い戻されやすい相場であったと解釈できる。

7-5. 背景としては、需給の通常変動というよりショック型要因が想定される

本節で対象とするのは2026年2月・3月の短期局面である。2月から3月にかけての価格の切り上がり方、変動幅の急拡大、日中上昇の偏りを総合すると、通常の景気循環や季節的な需給変動というより、供給不安、地政学的緊張、輸送・調達リスク、在庫確保行動の強まりといったショック型の要因が市場価格に強く織り込まれた可能性が高い。また、本節で用いる価格は「2026年2月は4月渡し、2026年3月は5月渡し」であり、現物価格そのものではなく、先行きの受け渡し条件を含む価格である。このため、ここで観察されている急騰は、近い将来の供給制約やリスクプレミアムの急拡大を反映したものとみるのが自然である。

7-6. 1970年代データ・2016年以降データとの関係

本節で用いる2026年2月・3月の日中データは、1970年代や2016年以降の月次データのようにインフレ率との統計的関係を直接示すものではない。しかし、本レポート全体の分析との関係でいえば、インフレ率を押し上げる原材料ショックの発生局面を高頻度データで示したものと位置づけられる。すなわち、1970年代の物価形成では、このような原油価格ショックが発生すると比較的短期間でインフレ率へ波及しやすい。これに対して近年の物価形成では、原油価格ショックはやはりインフレ率を押し上げるものの、その影響は企業間価格や価格転嫁の過程を経て、時間差をともなって表れやすい。

7-7. 小括

以上のように、本節で用いた2026年2月・3月の日中データからは、2026年2月は比較的安定した相場であったのに対し、2026年3月は価格水準が急騰、変動幅も急拡大し、しかも日中に買われやすい構図が強まっていたことが確認できる。これは、原油市場が短期間のうちに平常局面からショック局面へ移行したことを示唆するものであり、その後の物価上昇圧力を考えるうえで重要な手掛かりとなる。

【表2 2026年2月・3月の日中データの比較】

8. インプリケーションと結論

本レポートの分析から得られる第一の含意は、日本の物価上昇を考えるうえで、原油価格ショックの有無だけでなく、その波及経路と波及の時間差を分けて捉える必要があるという点である。1970年代の月次データが示す局面では、原油高が比較的短期間で消費者物価へ波及し、ベースマネーの拡張もインフレを増幅しやすかった。他方、2016年以降の月次データおよび2026年2月・3月の日中データが示す近年の局面では、原油高はなお重要な押し上げ要因であるものの、企業間価格や輸送コスト、電力コストを経た価格転嫁には時間差があり、しかもベースマネーの増減自体はインフレ率上昇をほとんど説明していない。したがって、足元の物価動向を評価する際には、金融量だけでなく、原油、為替、物流費、公共料金、食料品価格などのコスト要因を重層的に点検することが重要である。

第二に、エネルギー調達をめぐる地政学的リスクは、日本企業のサプライチェーンや収益環境に幅広く波及し得る。帝国データバンクの調査[1]によると、2026年1月時点で中東13カ国に進出・輸出入などで事業を展開する日本企業は1,515社にのぼり、相手国別ではUAEが709社で最多、イスラエル473社、サウジアラビア268社が続く。卸売業が6割弱、製造業が2割を占めており、中東情勢の緊迫化はエネルギーそのものの調達だけでなく、販売拠点、資源開発、輸出入、研究開発拠点を含む企業活動全体に不確実性を持ち込みやすい構造にある。

第三に、燃料費上昇は個別企業の収益を直接圧迫し、価格転嫁圧力を高める。帝国データバンクの試算によると、燃料費が2025年比で30%増となった場合、企業1社あたりの年間負担は約48.4万円増、営業利益は4.77%減少し、黒字から赤字へ転落する企業割合は2.93%まで膨らむ可能性が示されている[2]。とくに運輸業では営業利益が平均で8割減少する試算となり、燃料多消費業種では収益圧迫が価格改定や輸送費引き上げを通じて他産業へ波及しやすい。近年のインフレ率が原油高からやや遅れて表れやすいという本レポートの結果は、こうした企業部門でのコスト吸収と段階的な転嫁の存在と整合的である。

第四に、家計への影響は単にガソリンや灯油の負担増にとどまらない。帝国データバンクによる試算[3]では、原油価格の上昇が消費者物価上昇率を0.25~1.26ポイント押し上げ、二人以上の勤労者世帯の年間支出を最大で5万388円増加させる可能性が示されている。しかも、低所得世帯ほど追加負担の重さは相対的に大きい。本レポートで確認したように、原油価格ショックは時期によって波及の速さこそ異なるが、最終的には消費者物価を押し上げやすい。したがって、今後の原油高局面では、企業収益の悪化と家計の実質購買力低下が同時進行し、景気の下押し要因となる可能性に注意が必要である。

今後、中東情勢の緊張が早期に和らぎ、原油価格が落ち着けば、物価への追加的な押し上げ圧力は徐々に弱まる公算が大きい。ただし、近年の日本では原油高の影響が数カ月から1年程度のラグをともなって表れやすいため、足元で価格が安定しても、その影響が遅れて消費者物価に残る可能性はある。加えて、円安が重なる場合や、燃料・物流コストの価格転嫁が広がる場合には、エネルギー以外の財・サービスにも押し上げ圧力が及びやすい。総じてみれば、今後の物価見通しを左右するのは、ベースマネーの量的な拡大そのものよりも、原油価格の帰趨、中東リスクの持続性、為替動向、そして企業の価格転嫁行動である。以上を踏まえると、日本経済にとって重要となるのは、エネルギー調達リスクの分散、燃料多消費業種の収益防衛、低所得世帯への目配りを進めつつ、原油高の一時的ショックが持続的インフレへ転化するかどうかを丁寧に見極めることであろう。

[1] 帝国データバンク、「日本企業の『中東地域13カ国』進出・輸出入動向調査(2026年)」(2026年3月13日発表)

[2] 帝国データバンク、「燃料費の高騰が企業に与える影響度調査 (2026年3月)」(2026年3月18日発表)

[3] 帝国データバンク、「原油価格高騰が物価および家計支出に与える影響」(2026年3月19日発表)

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク 情報統括部 TEL:03-5919-9343 Email:keiki@mail.tdb.co.jp