食料品の消費税率引き下げが外食産業に与える影響整理

「代替効果」と「所得効果」の大きさで業態により違いも ~ メニュー・販促・価格設計を組み合わせた対応が重要に ~

情報統括部 情報統括課

主席研究員 窪田剛士

日本の消費税は標準税率10%と軽減税率8%の複数税率で運用されている。現行制度では、飲食料品のうち「酒類および外食(店内飲食)」を除く取引に軽減税率が適用される。本レポートでは、軽減税率が8%から0%に引き下げられた場合に、対象となる飲食料品の税込価格が低下することで家計が直面する相対価格がどのように変化し、外食支出がどう変化し得るかについて、基本的な考え方を整理する。要点は次の通り。

【要約】

- 食料品(軽減税率対象)の税率が引き下げられると、相対的に内食・中食が割安となり、外食(店内飲食)は割高になり得る。

- 外食需要への影響は、相対価格変化による「代替効果(外食→内食・中食、店内→持ち帰り)」と、実質購買力の増加による「所得効果(外食需要を下支え)」の綱引きで決まり得る。

- 影響の方向・大きさは、減税分が店頭価格にどの程度反映されるか(パススルー)や、所得環境、業態特性(用途の代替可能性等)によって変動し得る。

- 本稿は、食料品の軽減税率が仮に8%から0%へ変更された場合を想定し、家計が直面する相対価格の変化を通じて、外食(店内飲食)需要がどの方向に動き得るかを、代替効果・所得効果の枠組みで整理するものである。

- 本稿は、政策の是非を論じるものではなく、前提条件の違いによって影響が異なり得る点を示すことを目的とする。税率変更が価格にどの程度転嫁されるか(パススルー)は不確実であり、ここでは複数の可能性を念頭に整理する。本レポートの整理は概念的な枠組みに基づくものであり、実際の影響は各社の価格戦略、販売構成(店内/持ち帰り)、地域特性、所得環境等により変動し得る。

1. 分析対象と前提

本レポートは、軽減税率の対象である飲食料品(酒類・外食を除く)の税率が引き下げられた場合に、家計の相対価格が変化し、外食(店内飲食)にどのような影響が生じ得るかを整理する。前提は以下のとおりである。

- 外食(店内飲食)の消費税率は10%で据え置く。

- 酒類は分析の中心から除外し、飲食料品(内食・中食に相当する購入食品)を対象とする。

- 飲食料品の軽減税率を8%→0%(ゼロ税率)に引き下げると仮定する。

- 税率変更が店頭価格にどの程度転嫁されるか(パススルー)は不確実であるため、複数シナリオで扱う。

制度上、軽減税率は「酒類・外食(店内飲食)を除く飲食料品」に適用される。よって、税率差の拡大が家計の相対価格を変化させ、消費行動を動かす中核となる。

2. 税率変更による価格変化(簡易計算)

飲食料品の税率が8%→0%となり、税が価格に100%転嫁される(税抜価格は不変)と仮定する。

- 税込価格の下落率:改定前の税込価格を1.08、改定後を1.00とすると、

1.00 / 1.08 = 0.9259...となり、税込価格は約7.4%低下する。

外食(店内飲食)は10%のまま据え置かれるため、内食・中食(軽減対象)が相対的に割安となる。税抜1,000円を例にすると、

改定前の外食/内食の相対価格は1,100/1,080=1.0185である。

改定後の外食/内食の相対価格は1,100/1,000=1.10となる。

したがって、外食の相対価格は1.10/1.0185≒1.08となり、外食は内食に比べて約8%割高になる。

3. 理論枠組み:スルツキー分解(代替効果と所得効果)による整理

家計が「飲食料品(内食・中食)」と「外食(店内飲食)」の2財を選択すると考える。飲食料品価格が低下し外食価格が不変であれば、外食需要の変化はスルツキー分解により(1)代替効果と(2)所得効果に分けて整理できる。

●総効果:Δy = ΔyS + ΔyI (S:代替効果、I:所得効果)

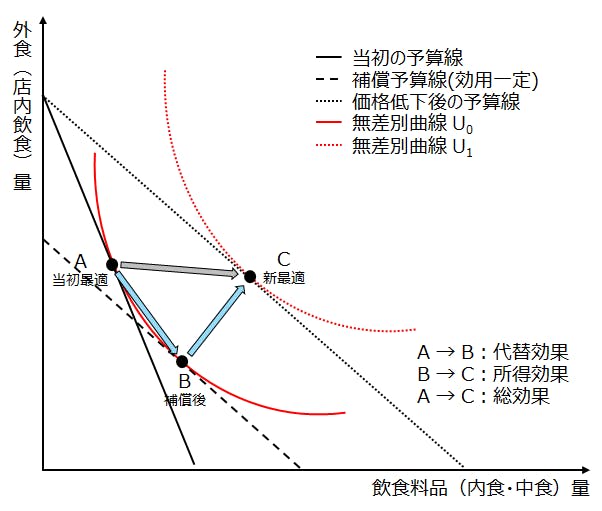

図1では、当初の最適点をA、価格低下後の新しい最適点をCとする。A→Cの変化(総効果)は次の2段階に分解できる。

- (1)代替効果(A→B):効用水準を当初(U0)に固定したまま、相対価格の変化だけが生じたときの移動である。飲食料品が相対的に安くなるため、外食から内食・中食へ置き換える方向に働きやすい。

- (2)所得効果(B→C):価格低下により実質所得(購買力)が増えた分だけ、最終的に新しい最適点へ移動する部分である。外食が通常財[1]であれば外食需要を押し上げる方向に働く。

したがって、外食需要は「代替効果による減少」と「所得効果による増加」の綱引きで決まる。業態や顧客層によって、どちらが勝つかが変わり得る点に留意が必要である[2]。

【図1 スルツキー分解の概念図(飲食料品の価格低下)】

4. 家計の外食支出への影響:メカニズム別整理

4.1 代替効果:日常的外食ほど下押しされやすい

相対的に内食・中食が安くなるため、価格に敏感な層ほど外食を減らし、内食・中食へ置き換える誘因が強まる。特に、ランチや普段使いなど「同じ食費ニーズ」を満たせる場面ほど代替されやすい。

また制度上「店内飲食は外食(10%)」「持ち帰りは軽減税率」という境界が明確である。ゼロ税率化で税率差が拡大すると、外食店内→テイクアウト/デリバリーへのシフトが起こりやすい。

4.2 所得効果:実質所得の増加が外食を下支えする可能性

飲食料品価格の低下は家計の購買力を高め、実質所得を押し上げる。外食が通常財であれば外食需要は増える方向となるが、外食には「内食に代替されやすい部分」と「体験・交際など代替されにくい部分」が混在するため、業態や顧客層で影響が分かれ得る。

平均的には店内飲食需要が弱含む可能性がある一方、所得階層や利用目的(ビジネス需要等)により、影響の大きさに差が生じ得る。

4.3 価格転嫁(パススルー)が結果を左右する

減税が店頭価格にどれだけ反映されるか(パススルー)が高いほど、相対価格差が拡大し、代替効果が強くなる。逆に、転嫁が限定的であれば相対価格差は小さく、影響も限定的となる。

5. シナリオ整理:外食支出の方向と大きさ

表1は、外食(店内飲食)の支出方向がどちらに振れやすいかを、(1)減税分の店頭価格への反映度合い(パススルー:高い/低い)と、(2)家計の所得環境(実質賃金や雇用など:強い/弱い)の2軸で整理したものである。パススルーが高いほど、飲食料品(内食・中食)の税込価格が下がり、外食との相対価格差が大きくなるため、代替効果が強まりやすい。一方で、所得環境が強いほど、実質購買力の増加(所得効果)が外食需要を下支えしやすい。

したがって、「パススルー高×所得環境弱」では代替効果が優勢となり、店内飲食の支出は下押しされやすい。逆に、「パススルー低×所得環境強」では相対価格差の拡大が限定的なうえ、所得効果が効きやすく、支出は横ばい~増加に寄りやすい。中間のケース(パススルー高×所得環境強、パススルー低×所得環境弱)では、代替効果と所得効果の強弱が拮抗し、支出方向は「弱含み~横ばい」など振れが残る。

なお、ここでの「外食(店内飲食)の支出」は数量(来店)だけでなく単価要因も含むため、店内→持ち帰りへのシフトが進む局面では、店内飲食の支出が弱含んでも、同一企業の総売り上げが必ずしも同程度に減少するとは限らない点に留意が必要である。

【表1 外食(店内飲食)の支出方向】

6. 業態別:客数・客単価への含意

以下は「代替効果の強さ」と「用途の代替可能性」に基づく整理である[3]。

6.1 ファストフード(FF)

【影響の方向性(客数/客単価)】

・客数:相対価格差の拡大が進む局面では、日常利用を中心に減少方向に働きやすい。

・客単価:値引きよりもメニュー設計(低価格帯の厚み、セット構成)、クーポン、期間限定施策等で補完する場合、横ばい~上振れの余地がある。

【背景】

代替先(内食・中食)が明確で価格弾力性が高いことから、相対価格上昇の影響が表れやすい。また、持ち帰り・デリバリー比率が高い企業では、店内から持ち帰りへ販売構成が寄ることで下支えとなり得る。

※価格転嫁(パススルー)、所得環境、持ち帰り比率等により結果は変動し得る。

6.2 ファミリーレストラン(FR)

【影響の方向性(客数/客単価)】

・客数:ランチ等の普段使いは代替されやすく、来店頻度が低下する方向に働きやすい。

・客単価:メニュー構成の見直し(付加価値メニュー、セット最適化等)により、横ばい~上振れの余地がある一方、客数要因との組み合わせで振れが出やすい。

【背景】

日常利用は内食・中食に置き換わりやすい一方、家族利用などは一定残り得る。客数と客単価が同時に動き得るため、需要の変化は一方向に決まりにくい。

※価格転嫁(パススルー)、所得環境、持ち帰り比率等により結果は変動し得る。

6.3 居酒屋・パブ(飲酒業態)

【影響の方向性(客数/客単価)】

・「会う・話す」といった用途は代替されにくく、相対価格ショックの影響は比較的小さいとみられる。ただし、ライト層では来店が弱含む可能性がある。

・客単価:横ばいになりやすいが、家飲みとの選択や販促の強弱により変動し得る。客数:ランチ等の普段使いは代替されやすく、来店頻度が低下する方向に働きやすい。

【背景】

外食の中でも「体験・交際」要素が相対的に強く、純粋な相対価格変化には比較的耐性がある。一方で、家飲み用のつまみ等が相対的に安くなる場合、ライト層が家飲みに寄る可能性がある。

※価格転嫁(パススルー)、所得環境、酒類・つまみの相対価格、利用目的の比率等により結果は変動し得る。

6.4 ディナーレストラン(高付加価値)

【影響の方向性(客数/客単価)】

・客数:記念日・接待等の用途では価格より体験価値で決まる比率が高く、影響は限定的となりやすい。

・客単価:実質所得の押し上げが「ご褒美需要」を下支えする場合、横ばい~上振れの余地がある。

【背景】

代替効果が相対的に弱く、所得効果が働く場合には需要が下支えされ得る領域である。

※所得環境、インバウンド・ビジネス需要、予約動向等により結果は変動し得る。

6.5 喫茶・カフェ

【影響の方向性(客数/客単価)】

・客数:自宅で代替しやすい利用(コーヒー、軽食等)は内食・中食に置き換わりやすく、客数が減少方向に働きやすい。

・客単価:「場」の価値(待ち合わせ、仕事、休憩等)を訴求できる場合、横ばい~上振れの余地がある。

【背景】

飲食そのものは代替されやすい一方、「場所・時間」の需要は残りやすく、完全な代替にはなりにくい。

※立地(都心/郊外)、滞在目的、価格転嫁(パススルー)等により結果は変動し得る。

6.6 持ち帰り(弁当・惣菜・回転ずしの持ち帰り等)

【影響の方向性(客数/客単価)】

・客数:制度設計の影響を受けやすく、軽減税率の引き下げが持ち帰りにも及ぶ場合、中食が相対的に有利となり需要が押し上げられやすい。

・客単価:商品構成(プレミアム帯/ボリューム帯)や販促次第で横ばい~上振れの余地がある。

【背景】

「店内飲食(外食)」と「持ち帰り(軽減対象)」の境界が明確であり、税率差が拡大する局面では店内から持ち帰りへのシフトが起こりやすい。

※制度設計(適用範囲)、価格転嫁(パススルー)、競合状況等により結果は変動し得る。

まとめ(政策・企業への示唆)

飲食料品の消費税率を8%から0%へ引き下げると、内食・中食が相対的に割安となり、外食(店内飲食)は相対的に割高になりやすい。外食需要への影響は、相対価格変化による代替効果(外食→内食・中食、店内→持ち帰り)と、実質購買力の増加による所得効果(外食を下支え)の綱引きで決まる。加えて、減税分の価格転嫁(パススルー)の程度が相対価格差の拡大幅を左右し、結果の振れを大きくする。政策面では「店内/持ち帰り」の境界を通じた需要の付け替えが起こり得る点に留意が必要であり、企業側は業態別の代替可能性を踏まえ、店内と持ち帰りの構成最適化、メニュー・販促・価格設計を組み合わせた需要防衛が重要となる。

本レポートでは、飲食料品の消費税率引き下げが外食(店内飲食)に与える影響について、その基本的な考え方を整理した。最後に今後の課題として以下の3点を挙げておく。

- 家計調査等を用いて、税率変更による相対価格の変化・実質所得の変化が外食需要(数量・支出)に与える影響を定量化し、外食産業に与える影響のシミュレーション(パススルー率別、所得環境別、業態別)を行う。

- 企業の財務データや月次の売り上げ・客数・客単価、持ち帰り比率等の具体的な数字に基づき、数量要因と単価要因、店内/持ち帰りの構成変化を検証する。

- 地域・所得階層・家族構成などの異質性(影響が大きい層の特定)を確認し、実務対応(商品設計・人員配置・出店形態)へと落とし込む。

[1] 通常財(または正常財・上級財)とは、所得が増加したときに需要(消費量)が増加する財のこと。これに対し、所得の増加で需要が減る財は下級財(劣等財)という。

[2] 本レポートでは主として「外食(店内飲食)の数量・来店」に焦点を当てる。ただし、売上(支出額)は「数量×価格」のため、価格政策や客単価の変化も合わせて評価する必要がある。

[3] 6.1~6.6の「影響の方向性」は、前提条件により変動し得るため、記号表現ではなく「~しやすい」「~の余地」といった条件付き表現で統一している。

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク 情報統括部 TEL:03-5919-9343 Email:keiki@mail.tdb.co.jp