全国企業「倒産リスク」分析調査(2025年上半期)

12.8万社が倒産リスクに直面 市場淘汰が進むも、小規模事業者のリスク顕在化 ~半年間で『製造業』4,894社、『建設業』1,203社 高リスク企業が増加~

SUMMARY

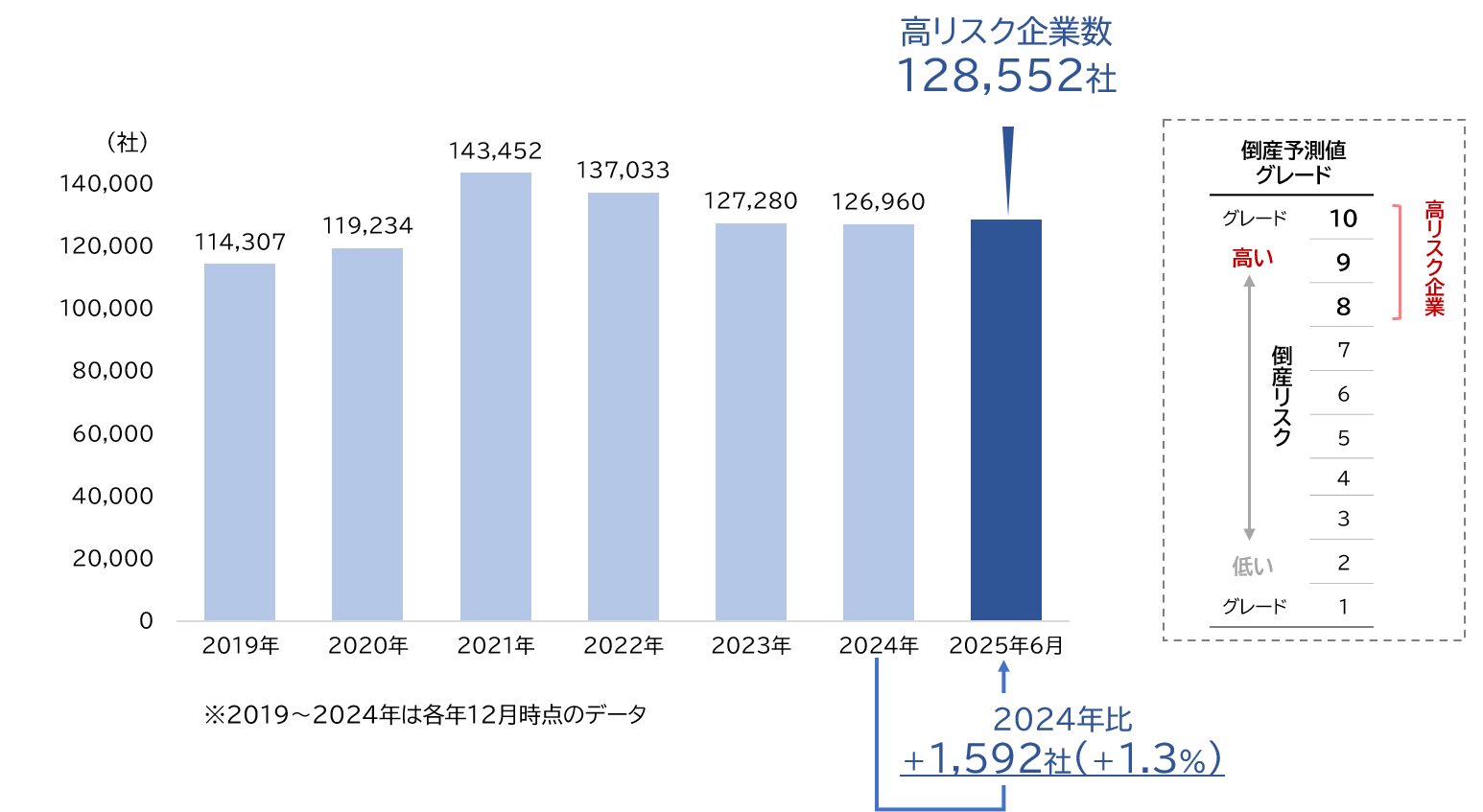

企業が1年以内に倒産する確率を10段階のグレードで表す指標「倒産予測値」(※)が算出可能な147万社のうち、2025年6月時点で高リスク企業(グレード8~10)は全体の8.7%にあたる12万8,552社となった。2024年12月と比較すると1,592社増加した。

業種別にみると『製造業』と『建設業』は半年前から高リスク企業が増加する一方、『小売業』や『運輸・通信業』は大幅に減少している。高リスク企業の市場からの退場と、厳しい経営環境に対応できない企業のリスク顕在化が進んでいる。

企業はコスト構造見直しや価格転嫁、IT活用による生産性向上、人材投資などの取り組みや早期の事業再生支援や専門家活用が持続的な経営の鍵となる。

※ 倒産予測値

・倒産予測値とは今後1年以内に倒産する確率を個別企業ごとに算出したリスク指標

・現地現認の信用調査と、独自のネットワークによる変動情報などを集積した帝国データバンクが保有するビッグデータから、倒産に関係が深い要素だけに焦点を当て、独自の統計モデルにより算出

・個別企業ごとに予測したリスク指標をG1~G10の10段階のグレードに設定しており、G1が最も倒産リスクが低く、G10が最もリスクが高いグレードとなっていてグレードが高いほど実際に倒産が発生している

倒産リスクが高い企業は全国で12万8,552社、

2024年12月から1,592社増加

2025年上半期の倒産件数は5,003件(全国企業倒産集計 2025年上半期報)となり、前年同期から116件増えた。上半期としては2013年以来、12年ぶりに5,000件を超える高水準での推移となった。物価高、価格転嫁難、人手不足、後継者難、ゼロゼロ融資の返済負担等の影響を受け、小規模事業者の倒産が多かった。

そこで、帝国データバンクでは、企業が1年以内に倒産する確率を10段階のグレードで表す指標「倒産予測値」(※)をもとに、2025年2月に続き、特にリスクが高い企業(グレード8~10)を「高リスク企業」ととらえ、分析を行った。

2025年6月時点で高リスク企業は、分析対象の約147万社のうち8.7%にあたる12万8,552社となった。半年前の2024年12月時点の12万6,960社と比較すると1,592社の増加となった。倒産件数が増えるなか、リスクを抱える企業も依然として多く存在する結果となった。

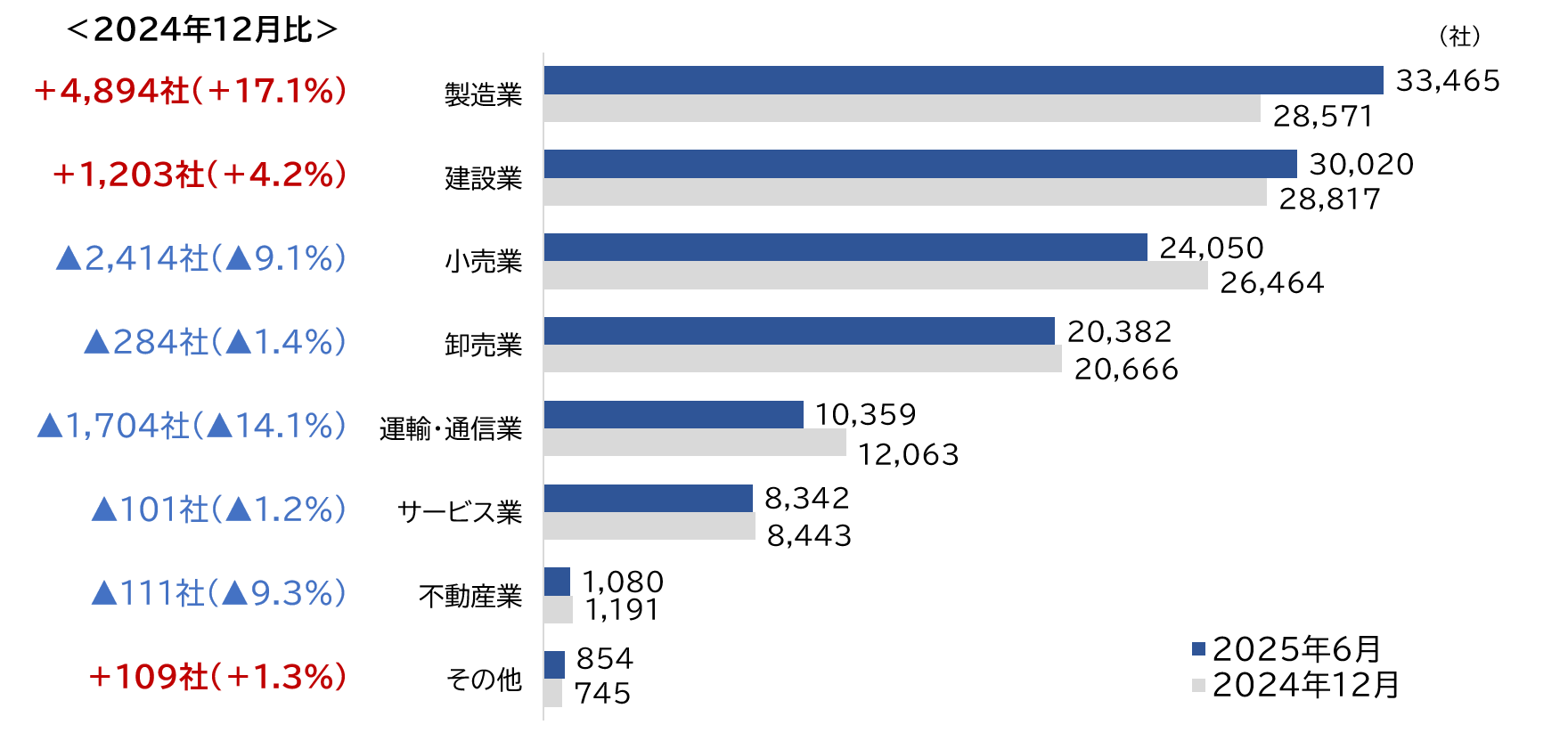

『製造業』が3万3,465社で最多、半年前から4,894社増加

業種大分類別にみると、『製造業』が3万3,465社と最も多く、2024年12月と比較すると4,894社増加した。次いで『建設業』が3万20社となり、1,203社増加した。

一方、高リスク企業数が最も減少した業種は『小売業』(2万4,050社)で、2024年12月から2,414社減少した。次いで『運輸・通信業』(1万359社)が1,704社減と続いた。

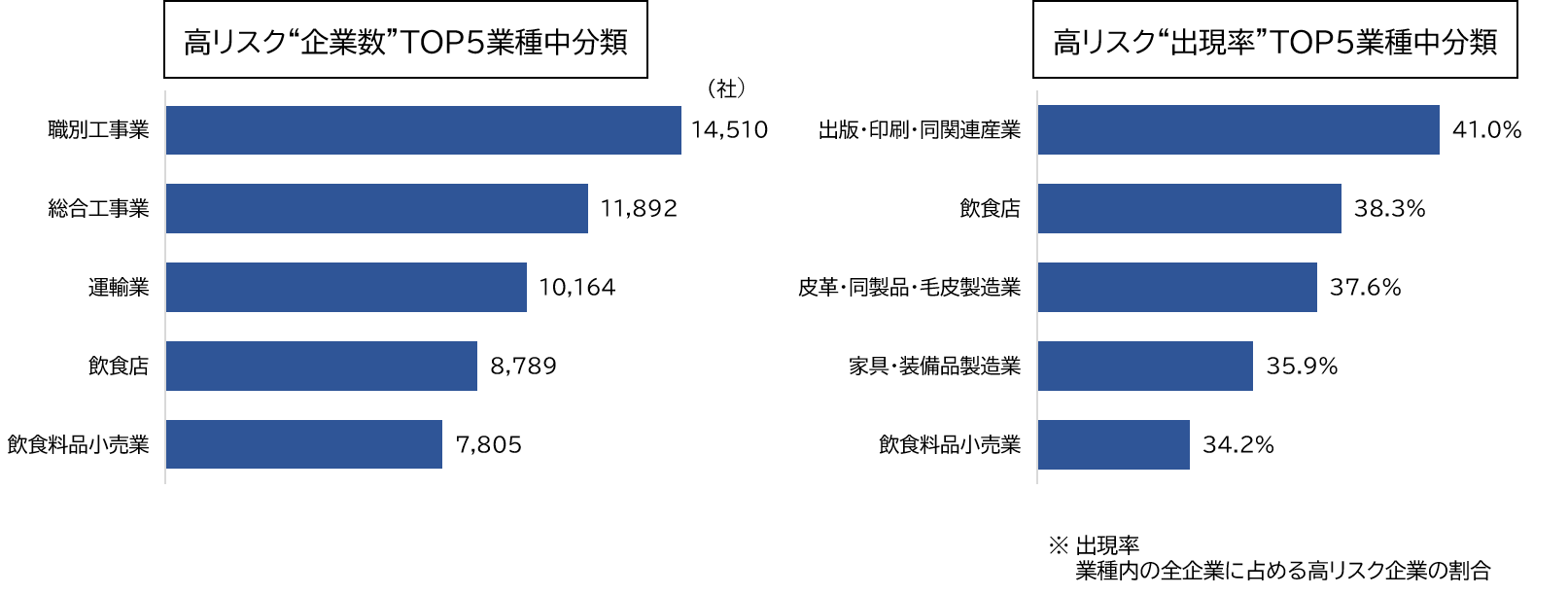

業種を細かくみると、高リスク企業数で最多は「職別工事業」の1万4,510社となった。次いで多かった「総合工事業」(1万1,892社)とあわせて、高リスク企業数上位2業種は『建設業』が占めた。以下、「運輸業」(1万164社)のほか、業種大分類では2024年12月比で高リスク企業数が減少している『小売業』のうち、「飲食店」「飲食料品小売業」が上位となった。

また、業種内の全企業に占める高リスク企業の割合(※出現率)でみると、「出版・印刷・同関連産業」が41.0%と最も高く、「飲食店」が38.3%、「皮革・同製品・毛皮製造業」が37.6%と続いた。全体の出現率8.7%と比べて、これらの業種は4倍以上となっている。

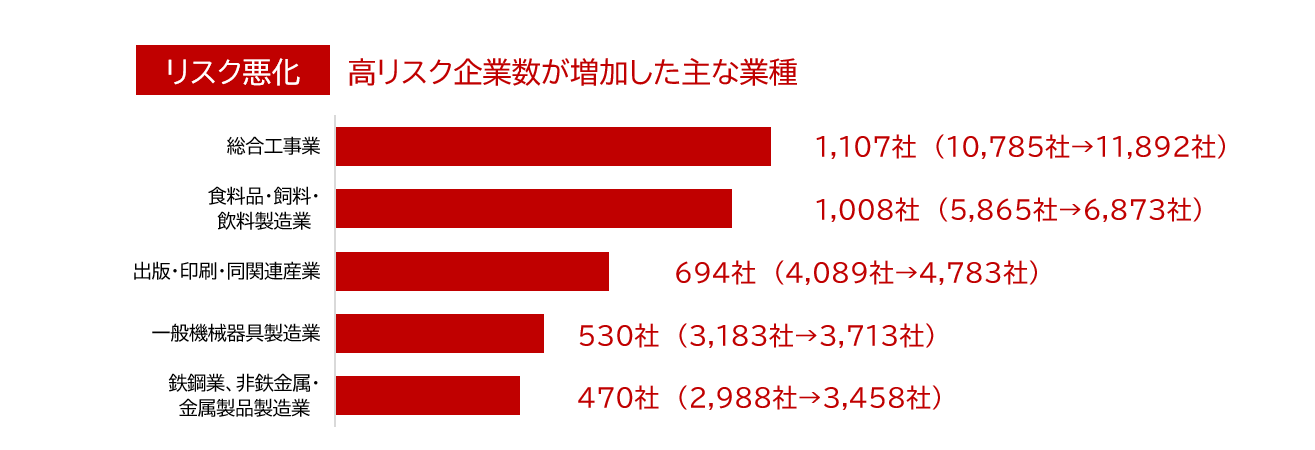

2024年12月からの増加数は「総合工事業」が1,107社で最多

2024年12月と比較して高リスク企業数の変化について分析を行った。高リスク企業数が増加した業種をみると「総合工事業」が1,107社増(1万785社→1万1,892社)と最も多く、「食料品・飼料・飲料製造業」が1,008社増(5,865社→6,873社)、「出版・印刷・同関連産業」が694社増(4,089社→4,783社)、以下も製造業が続いた。「総合工事業」を含む『建設業』については、倒産件数が上半期986件と過去10年で最多を更新した。以前から高齢化や人手不足など構造的な問題を抱えるなか、資材価格や人件費の高騰が工事の採算を悪化させ、倒産リスクが顕在化してきているといえよう。『製造業』についても原材料やエネルギー価格の高騰、物流コストの上昇、そして賃上げ圧力という三重苦に直面している。これらを製品価格に十分に転嫁できなかった企業が、収益悪化に陥り、高リスク企業に分類されるケースが増加していると考えられる。

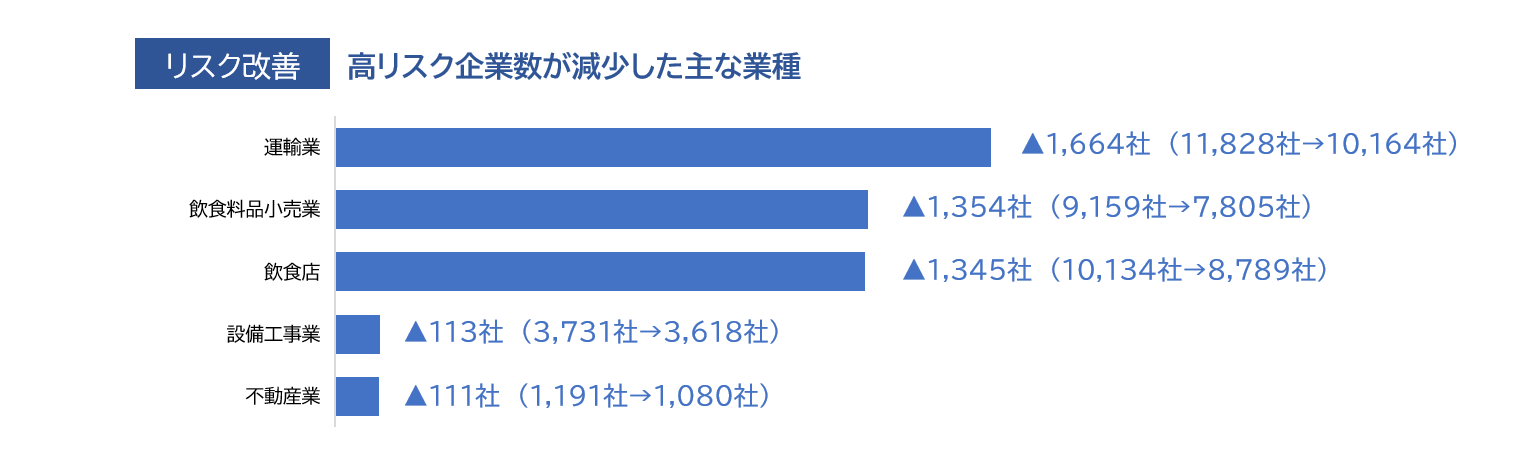

2024年12月からの減少数は「運輸業」が1,664社で最多

減少した業種をみると、「運輸業」が1,664社減(1万1,828社→1万164社)、「飲食料品小売業」が1,354社減(9,159社→7,805社)、「飲食店」が1,345社減(1万134社→8,789社)と続いた。

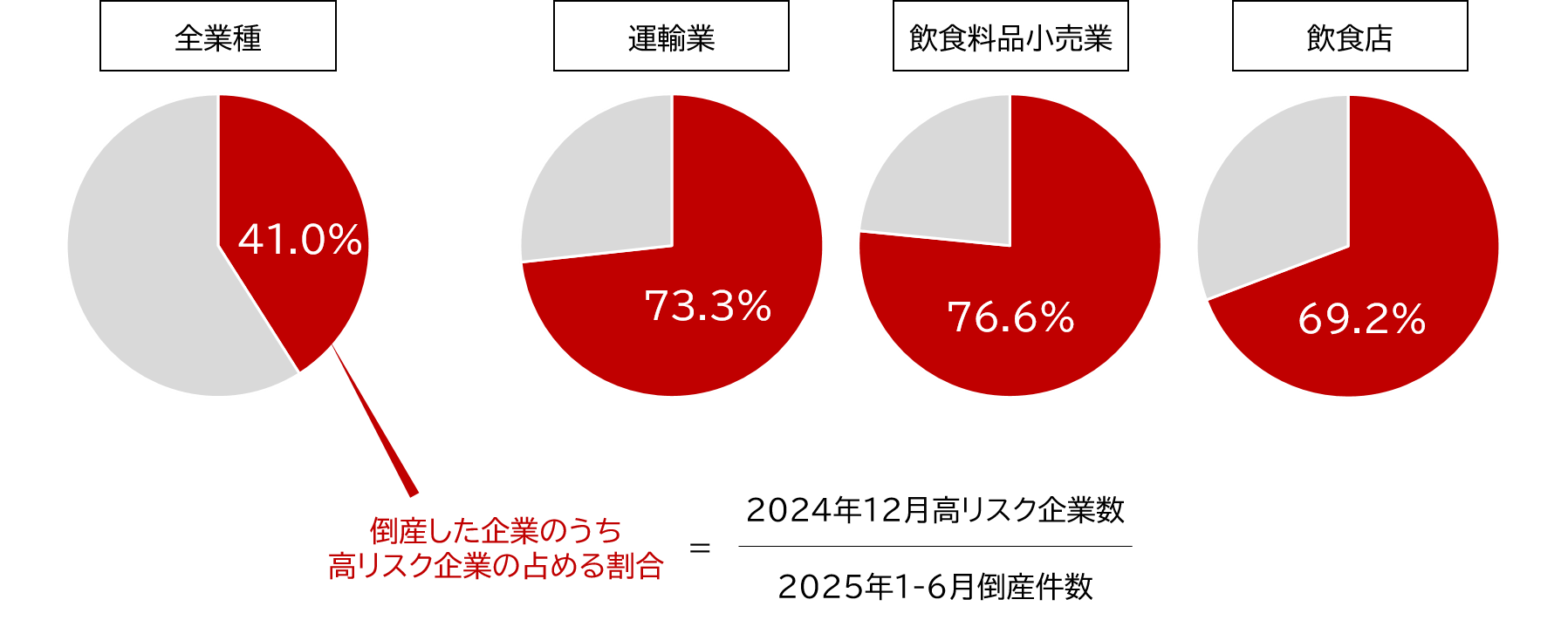

「運輸業」「飲食料品小売業」「飲食店」は倒産企業のうち

高リスク企業が7割前後を占める

高リスク企業の減少は、もともと倒産リスクが高い企業が市場から退場したことが要因のひとつとして考えられるため、減少企業数が多かった上位3業種について傾向を確認した。2025年上半期に倒産した企業のうち、2024年12月時点で高リスクであった企業の占める割合を算出した。

全業種では倒産企業のうち高リスク企業が占める割合が41.0%であったのに対し、「運輸業」は73.3%、「飲食料品小売業」は76.6%、「飲食店」は69.2%と非常に高い傾向にあった。市場から退場した企業の多くが高リスクであることが判明し、淘汰が進んでいるといえる。

「運輸業」については、ドライバーの労働時間が規制された2024年問題があり、仕事はあるものの輸送能力の低下により、売上・利益が低下する企業もある。燃料費や人件費の高騰、人手不足といった課題は依然として存在する。競争力の低い企業が淘汰されたことで、高リスク企業の数が減少しているものの、業界全体の課題が解決されたわけではない。

「飲食料品小売業」「飲食店」については、コロナ禍で利用したゼロゼロ融資の返済が本格化する中で、コスト上昇や人手不足に対応できない企業が倒産に至ったとみられる。その結果、市場から退場した企業が多く、残った企業は値上げやコスト削減で経営を立て直したため、高リスク企業が減少した可能性がある。

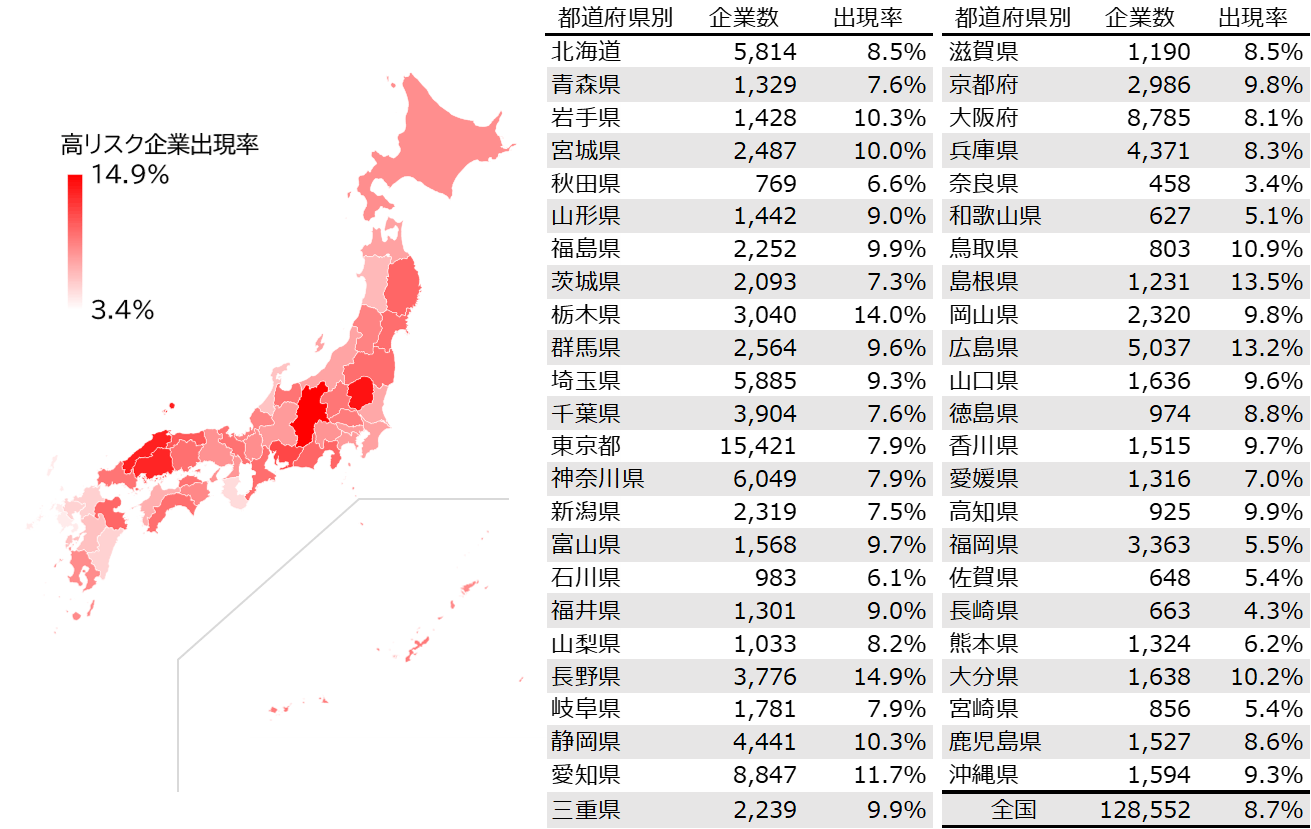

「長野県」の高リスク企業出現率が14.9%と最も高い

都道府県別に高リスク企業の出現率をみると、「長野県」が14.9%(3,776社、2024年12月比206社増)と最も高かった。「栃木県」が14.0%(3,040社、同61社増)、「島根県」が13.5%(1,231社、同15社)と続いた。各県の高リスク企業数の業種傾向については、「長野県」と「栃木県」は建設業が上位、「島根県」は飲食店が最も多かった。

一方、高リスク企業の出現率が低い都道府県については、「奈良県」が3.4%と最も低く、「長崎県」が4.3%、「和歌山県」が5.1%と続いた。

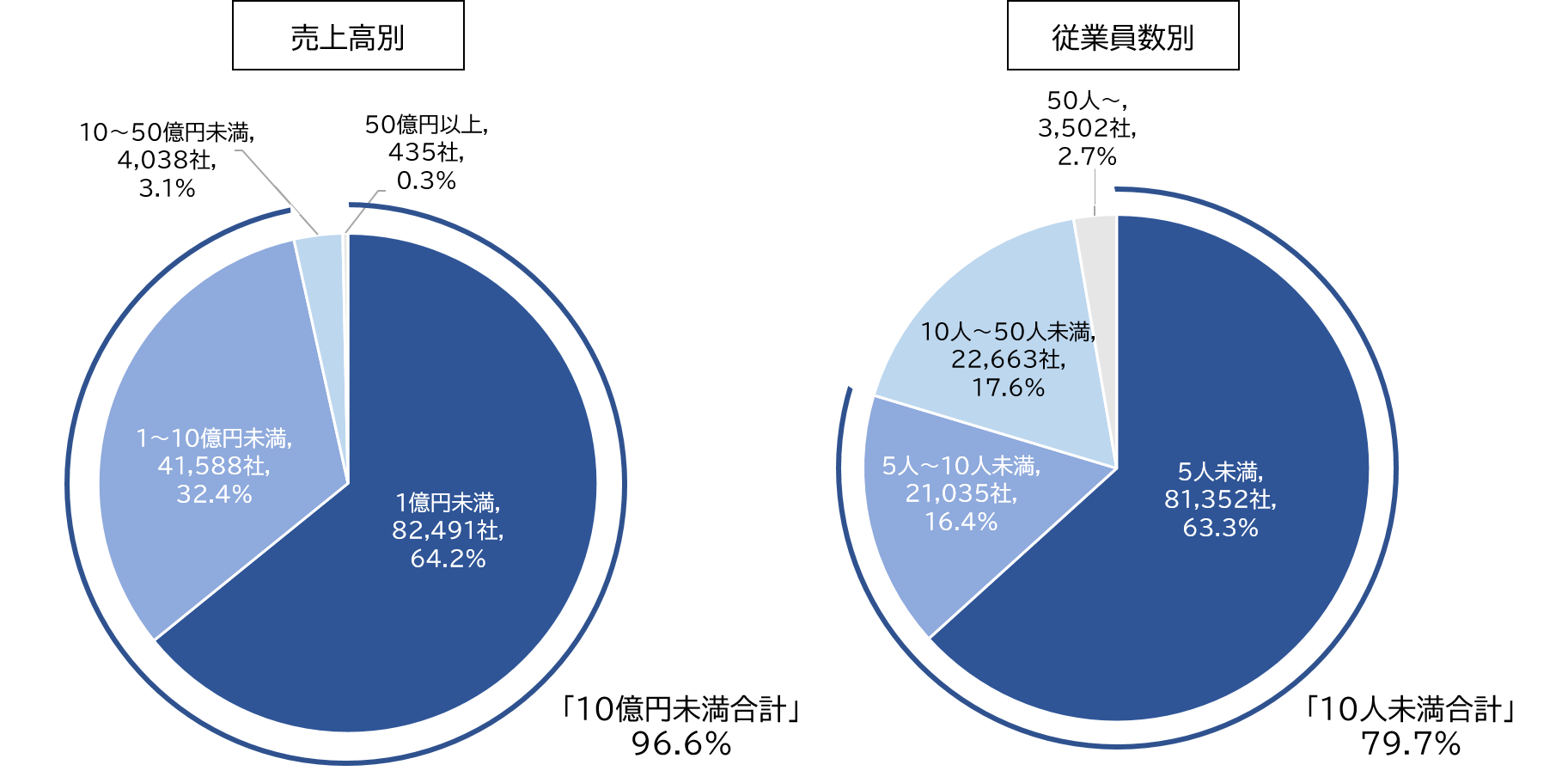

売上高「10億円未満」が高リスク企業の9割超を占める

売上高別に高リスク企業の構成比をみると、「1億円未満」が8万2,491社(構成比64.2%)、「1~10億円未満」が4万1,588社(同32.4%)と「10億円未満」の企業で全体の96.6%を占めている。一方、「50億円以上」でも435社が高リスク企業に該当した。

従業員数別も同様の傾向で、「5人未満」が8万1,352社(同63.3%)と最も多く、「5人~10人未満」が2万1,035社(同16.4%)と続き、高リスク企業は小規模企業が圧倒的に多いことがわかる。

今後の見通し

2025年7月の倒産件数は今年最多の956件発生し、2025年1-7月の累計は5,959件となった。昨年同期と比べると152件上回るなか、倒産予備軍といえる高リスク企業は2025年6月時点で12万8,552社と2024年12月からの半年間で1,592社増加した。

『建設業』においては、人手不足や資材価格の高止まりが構造的な問題として影響を及ぼしている。特に小規模事業者は経営体力の限界に達しつつあり、倒産件数は増加する可能性が高い。『製造業』では、コスト上昇分を価格に転嫁できる企業とできない企業の間で二極化が進行し、特に価格交渉力が弱い中小企業は、原材料費や人件費の上昇に苦しみ、倒産リスクが顕在化しているとみられる。一方で、新技術への投資やDX推進により生産性を向上させた企業は競争力を強化し、生き残る可能性がある。

高リスク企業が減少し、市場の淘汰が進む「運輸業」や「飲食料品小売業」、「飲食店」においても楽観視はできない。「運輸業」では2024年問題によるドライバー不足や人件費高騰が深刻化し、運賃を価格転嫁できない企業は経営難に陥る恐れがあるだろう。「飲食料品小売業」や「飲食店」は、消費者の根強い節約志向を背景に値上げが難しい一方で、物価高や人件費高騰に直面している。コロナ禍からの資金繰り改善が不十分な企業は、再び高リスク企業として浮上することが懸念される。

米国との相互関税15%の影響、コロナ借換保証の返済本格化、物価高、人手不足など、当面は企業を取り巻く経営環境が好転する兆しは乏しい。これらのリスクが顕在化して複合的に影響しあう形で、中小企業の倒産リスクは高止まりする状況が続きそうだ。企業はコスト構造の抜本的な見直しや適切な価格転嫁、ITの活用による生産性向上、そして人材確保・育成への投資が不可欠である。また、経済的な窮境状態に至る前の早期段階で事業再生支援スキームや外部専門家を活用し、変化に対応することが、厳しい環境を乗り越え持続的な経営を実現するための重要な戦略となりうる。

Contact Usお問い合わせ先

担当部署

【問い合わせ先】営業企画部マーケティング課 貞閑(さだか)・三船・手塚 tdb_marketing@mail.tdb.co.jp