情報統括部 情報統括課

主席研究員/AFP 窪田剛士

【要約】

- 本レポートは、帝国データバンクが実施した金融経済教育に関するアンケート調査をもとに、社員の生活安定と企業の財務リスク管理への効果を指摘し、社内外リソースの活用や人事評価・福利厚生との連動、PDCAサイクルによる継続改善を通じて体系的・持続的に導入する方策を提案している。

- 本レポートの結論は以下の3点にまとめられる。(1)金融経済教育は、社員の資産形成や企業のリスク管理、組織全体の生産性向上に寄与する、(2)中小企業を含め、社内外のリソースや公的支援を活用することで導入障壁を下げられる、(3)PDCAサイクルを回しながら人事評価や福利厚生とリンクさせることで、体系的かつ持続的な教育を実現しやすい。

1. はじめに

近年、企業内において従業員の金融リテラシー向上を目的とした教育プログラムの重要性が増している[1]。社会全体で資産形成やリスク管理への関心が高まるなか、企業がこれを人材育成の一環として位置づける動きが徐々に広がっている。

さらに、企業が従業員の経済的安定を支援する「ファイナンシャル・ウェルネス」は、人的資本経営の重要な柱として注目されている(参考2)。特にZ世代の学生は、企業選択の際に「資産形成・金融リテラシー研修」の充実を求めており、これを提供する企業への志望度が高まる傾向がある。しかし、企業型確定拠出年金(企業型DC)の継続投資教育は十分に行われていないのが現状だ。

多くの企業が「どのように取り組めばよいか分からない」「教育を行う人材や費用が確保できない」といった課題を抱えている状況がその背景にある。本レポートでは、帝国データバンクが実施[2]した調査の結果を踏まえながら、体系的かつ持続的に実施するための要点を考察する。

2. 調査結果の概要

2.1 金融経済教育の認知度・取り組み状況

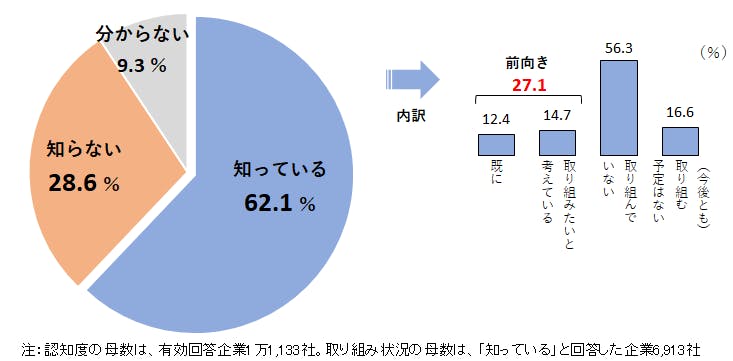

本調査によると、金融経済教育の内容を「知っている」企業は全体の62.1%だった(図1)。従業員規模が大きいほど「知っている」比率が高く、101人以上の規模になると7割前後に達していた一方、5人以下の小規模企業では55.5%にとどまっている(表1)。

認知している企業では小規模企業でも5割を超えたものの「既に取り組んでいる」のは12.4%に過ぎず、「取り組みたいと考えている」も14.7%であった。すなわち、多くの企業が認知こそしているものの、実際に実施している割合は1割台にとどまっている現状が浮き彫りになった。

2.2 金融経済教育に取り組むうえでの課題

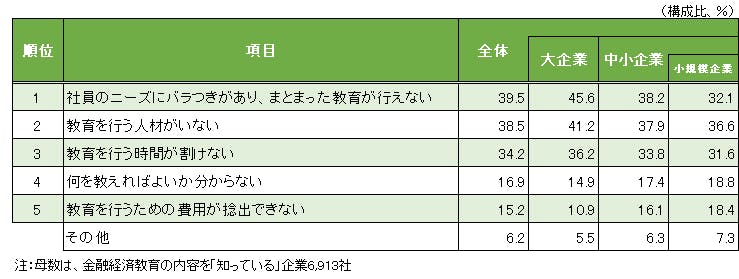

「知っている」と回答した層に対して、具体的な課題を尋ねた結果は以下のとおりである(複数回答)。最も多かったのは「社員のニーズにバラつきがあり、まとまった教育が行えない」(39.5%)であり、次いで「教育を行う人材がいない」(38.5%)、「教育を行う時間が割けない」(34.2%)があげられた(表2)。また「何を教えればよいか分からない」(16.9%)や「費用が捻出できない」(15.2%)といった回答も少なくなく、中小企業・小規模企業ほど教育内容や費用面での不足が顕著である。

3. 金融経済教育の重要性

3.1 社員の生活安定と企業のリスク管理

社員の金融リテラシーを高めることは、まず従業員個人の生活基盤を安定させる効果がある。自助努力による資産形成や家計管理の知識が広がれば、社会保険や税制、各種保険商品に対する理解が深まり、過度な借金やギャンブル依存などのリスクを減らせる。結果として社員一人ひとりのライフプランが安定し、経済的な問題から生じる突発的な離職やメンタル不調のリスク軽減が期待できる。

また、従業員の生活安定は組織へのエンゲージメント向上にも好影響を及ぼす。従業員が自らの資産運用やリスク管理を主体的に行うことで、経済的な将来不安がやわらぎ、仕事へ集中できるようになる。これが生産性向上や離職率低下につながり、企業の安定成長を図ることが可能となる。さらに、従業員が金融知識を活用した社内提案や新規プロジェクトの立ち上げに積極的に関われば、企業全体のイノベーション創出や収益性の向上につながることが期待される。

企業側にとってもリスク管理面で恩恵が大きい。社員が自社の経営数字や市場動向を理解するリテラシーを備えていれば、無駄なコストや誤った投資判断を防ぐことができるだけでなく、データに基づく提案力が高まる。特に管理職層に財務諸表の基本理解や資金繰り、キャッシュフロー管理の知見が備わることで、経営上の不正やコンプライアンス違反などの不祥事を未然に防ぐことにつながり、結果として企業の財務基盤を守り、長期的な企業価値の維持にも寄与する。

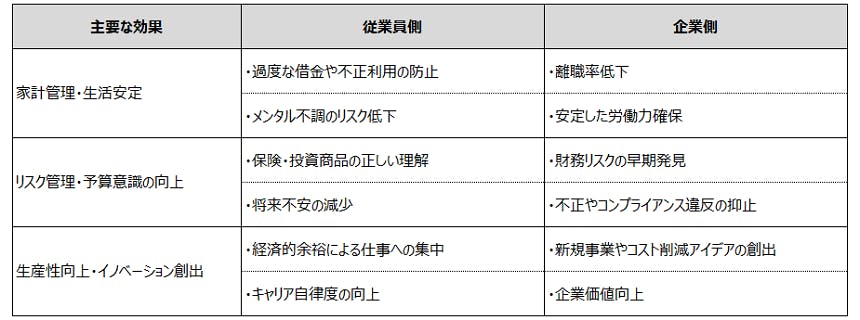

表3のように、金融リテラシーの底上げは企業と従業員の双方にメリットをもたらす。持続的な企業経営と社員一人ひとりの豊かな生活を両立させるために、金融経済教育を人材育成の一環として組み込むことが重要である。

3.2 社員ニーズの多様化と外部環境

金融経済教育を導入するにあたっては、社員の属性や職務内容によって必要とされる知識やスキルが大きく異なる点を踏まえる必要がある。

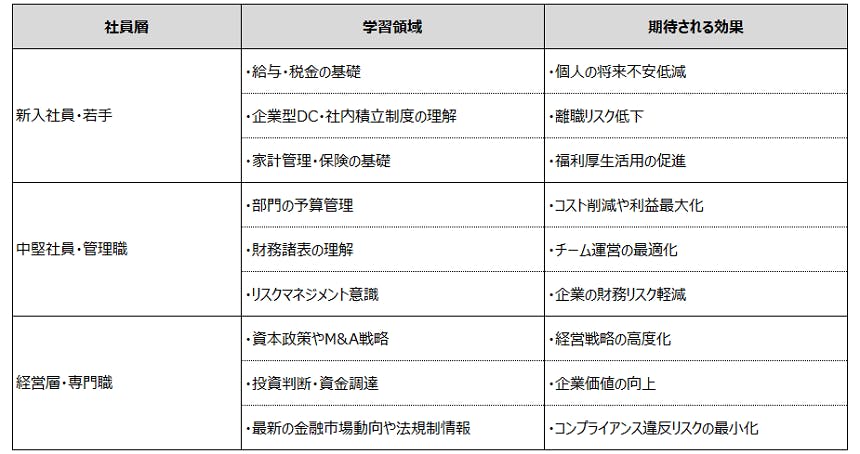

表4のように、社員の役職やキャリアに応じて学ぶべき内容や目指すべき効果は大きく異なる。

例えば、新入社員や若手社員にとっては、給与管理や基本的な家計のやりくり、企業型確定拠出年金(企業型DC)などの福利厚生制度の活用方法といった個人金融に関わる基礎を中心に身につけることが有用である。一方で、管理職以上になると、部門単位の予算管理や経営指標の理解、リスクマネジメント能力といった、企業活動に直結するスキルが求められる。さらに、経営層や財務関連の専門職においては、資本政策やM&A、投資判断など高度な金融知識や戦略的視点の習得が必要不可欠となる。

そのため、モジュール式の研修やオンライン学習など柔軟な仕組みを活用し、個々の社員の状況や社内の組織構造に即したカリキュラムを整備することが肝要である。

このような多層構造に加え、外部環境の変化も非常に速い。規制緩和や税制改正、新たな金融商品の登場、さらには社会情勢の急激な変化などにより、社員が身につけるべき金融知識は刻々とアップデートされていく。そのため、一度導入した教育プログラムをそのまま継続するのではなく、定期的に見直しを行わなければ時代に合わなくなるリスクがある。特に近年はデジタル技術の進展によりキャッシュレス決済や暗号資産などの新領域も注目されており、従業員の金融リテラシー強化を図るうえで欠かせないテーマとなりつつある。法制度や市場環境の変化に合わせてプログラムを適宜更新することで、社員が最新の金融知識を学び続け、業務やキャリアに生かせる環境を整えることが可能となる。

4. 体系的かつ持続的に実施するための要点

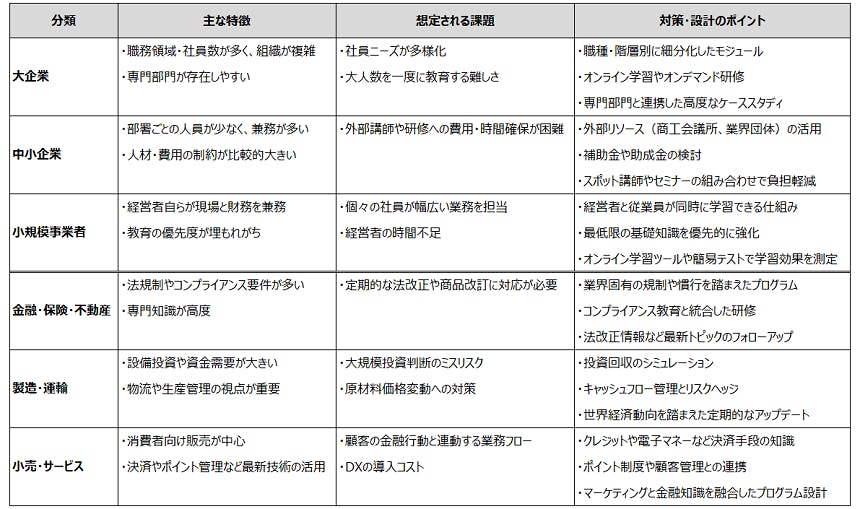

4.1 企業規模・業種特性に応じた設計

金融経済教育の効果を最大化するには、まず企業が置かれた環境や業態、規模などを踏まえた設計が不可欠である。

大企業の場合、組織や職務領域が多岐にわたるため、職種別・階層別に細分化した学習モジュールを整備し、それぞれが必要とするスキルや知識をピンポイントで学べる仕組みを作ることが望ましい。例えば、経理・財務部門向けにはキャッシュフロー分析や投資判断の事例を含めた高度な内容を提供し、一般管理部門や営業部門には、自社商品や取引先との交渉に役立つ基礎的な金融知識を学べるようにする。同時に、従業員数が多いと「社員のニーズの多様化」が顕著であるため、オンライン学習やオンデマンドセミナーの活用により、一人ひとりが自分のペースに合わせて学習できる環境を整備するとよい。

一方で、中小企業や小規模事業者では、人材や予算の制約があることから、一括して大規模な研修を企画するのは難しい場合が多い。そのため、外部講師の派遣をスポットで招いたり、業界団体や商工会議所が提供する研修に参加したりする形で負担を分散させることも有用である。特に小規模事業者では、経営者自身が現場と財務管理を兼務するケースも少なくないため、経営者と従業員が同時に金融リテラシーを学ぶ機会をつくり、日常業務にすぐに応用できるようにする工夫が重要である。また、補助金や助成金の活用も視野に入れることで、費用面のハードルを下げながら専門的なプログラムを導入できる可能性が高まる。

つまり、表5のとおり、企業規模が大きくなるほど職務領域や社員数の多さにより複雑な設計が求められ、中小・小規模事業者では人材や費用面の制約から外部リソース活用が必須となるケースが多い。また、業種特性によって求められる金融知識や遵守すべき規制は大きく異なるため、自社のニーズを正確に洗い出し、必要な要素を厳選してプログラムを作成することが重要である。こうした適切なカスタマイズを行うことで、企業規模や業種を問わず、継続的に実践しやすい金融経済教育の仕組みを構築できると考えられる。

業種別にみると、金融や保険、不動産などの業種は規制や法的要件が多いため、コンプライアンス教育とセットで実施すると効果的である。製造業や運輸業などは、キャッシュフローや設備投資などの資金需要が大きい分、投資判断やリスク管理を中心に学ぶことが有益となる。小売業やサービス業では消費者向けの販売・接客が多いため、クレジット決済やポイントサービスなど、最新の金融テクノロジー事情を学ぶ場を設けると現場改善につながる可能性がある。

このように、企業ごとに異なる業務構造やリスク特性を捉えたうえで、「何を学ぶと業績や従業員満足の向上につながるか」をあらかじめ明確にすることが効果的である。

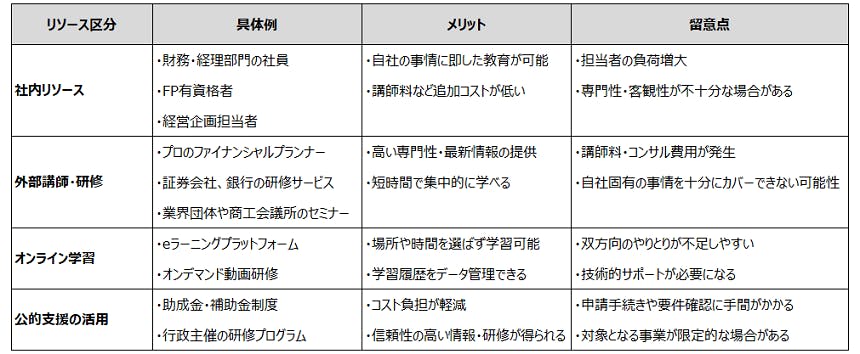

4.2 社内外リソースの活用

金融経済教育を効果的に導入するうえで、社内外のリソースを適切に活用することが重要なカギとなる。企業が保有する人材やノウハウを最大限に生かすのはもちろんのこと、外部機関や専門家の力を借りることで不足しがちな知識やマンパワーを補完できる。これにより、教育の質を高めつつ実施コストや時間の負担を抑えることができる。

社内リソースとして活用しやすいのは、経理・財務部門や経営企画部門に所属する社員、あるいはファイナンシャルプランナーなどの資格を持つ有資格者である。彼らは自社の事業環境や財務状況を深く理解しているため、一般的な金融知識だけでなく、自社ならではの財務戦略やリスク管理のポイントを具体的に伝えられる。ただし、すべてを社内で対応すると、担当者の業務負担が増えたり、教育の客観性や体系性が不足するリスクもある。そのため、自社で扱いきれない領域や高度な専門知識が必要な場合には、外部リソースの導入を検討することが望ましい。

外部リソースとしては、専門講師の派遣やオンライン学習プラットフォーム、業界団体の研修、商工会議所主催のセミナーなどがあげられる。例えば、中小企業や小規模事業者の場合、一度に大規模な教育プログラムを組むのは難しいが、複数の企業が連携して講師料や会場費を折半する合同セミナー形式であれば、費用を抑えつつ効果的な講義が実現できる。さらに専門知識を持つ講師を招くことで、実務に役立つ具体的な知識を習得できる。加えて、オンライン学習を導入すれば、社員は自分のスケジュールに合わせて学習を進めることができ、研修担当者の進捗管理もシステム上で一元化しやすい。

また、業界団体や商工会議所の研修へ参加することにより、低コストで質の高い研修を受けられる。中小企業は、他社と合同でセミナーを開催することで、コストを抑えながら効率的に学習できる。あるいは、助成金や補助金制度の活用も有効である。人材育成や経営力向上を目的とした各種制度を調査し、要件を満たせば研修コストの一部を補助してもらえる可能性がある。特に人材投資のための公的支援制度は年々拡充されているため、自社の状況に合わせて申請を検討する価値がある。こうした制度を積極的に活用することで、教育の充実とコスト削減の両立が図れる。

つまり、社内外リソースを適切に組み合わせることで、表6に示すように、企業の実情に合わせた教育体制を構築しやすくなる。例えば、基本的な金融リテラシーの講義は外部講師やオンライン学習でカバーし、そこから得た知識をどのように自社の業務に落とし込むかについて、社内の財務担当者や経営企画部がフォローする、といった役割分担が想定される。こうした協働体制が整えば、教育の効果を高めるだけでなく、研修コストの最適化や担当者の負担軽減にもつながるだろう。

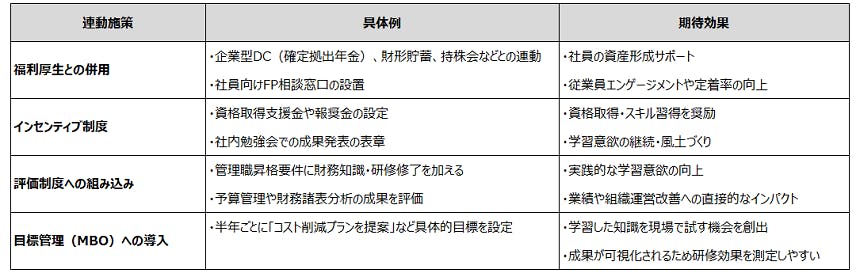

4.3 福利厚生・人事評価との連動

金融経済教育を単発の研修で終わらせず、継続的に社員のスキルや知識を深めていくには、企業の福利厚生制度や人事評価と結びつける仕組みが効果的である。例えば、企業型確定拠出年金(企業型DC)や財形貯蓄、社員持株会などを導入している場合、金融経済教育をこれらの制度の使いこなしとセットで行うことで、社員が自らの資産形成を主体的に考える意欲を高めることができる。とくに新入社員や若手社員にとっては、早い段階から資産運用の知識を身につけることで、長期的に大きなメリットを享受しやすくなる。その結果、会社への帰属意識やエンゲージメント向上にもつながり、長期的な人材確保・育成に寄与する。

一方で、管理職への昇進を目指す社員には、財務諸表の理解や予算管理のスキル習得を必須とし、所定の研修を修了することで昇進要件を満たすように設計する。また、営業職であれば新たな投資プランの提案スキルや顧客の資金ニーズを捉える力を評価に加えることができる。こうした仕組みを整備することで、金融経済教育が単なる座学にとどまらず、社員が実務で活用する動機づけとなる。

金融リテラシー研修の修了や学習成果を、昇給・昇格の要件や目標管理制度(MBOなど)の評価項目に組み込む方法を導入することで、社員のモチベーションを高めながら企業が期待するスキルの習得を促進できる。

上表のとおり、福利厚生制度や人事評価制度と結びつけることで、社員自身が学習内容を「仕事の成果」「将来の生活設計」に直結するものとして意識できるようになる。さらに、こうした取り組みを企業側が積極的に発信することで、採用活動においても「人を大切に育てる企業」としてのブランド価値が向上し、優秀な人材の確保につながる可能性がある。加えて、実際に研修を受けた社員の成果やキャリアアップの成功例を社内で共有すれば、金融経済教育の意義がより明確になり、組織全体の学習文化の醸成にもつながるであろう。

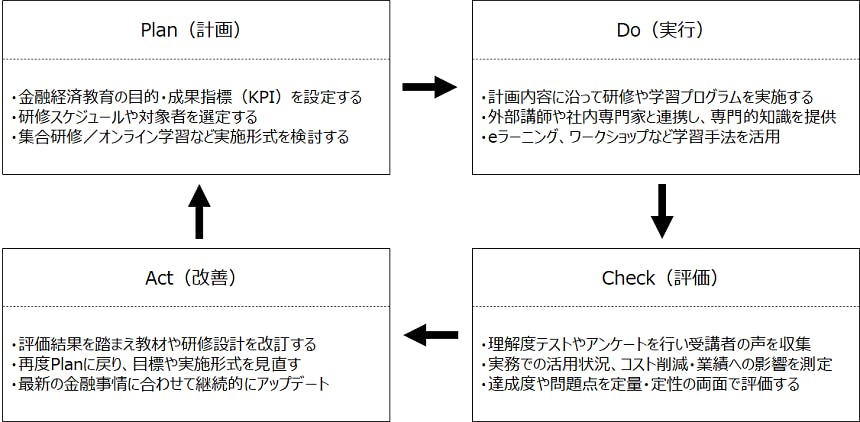

4.4 PDCAサイクルの確立

金融経済教育を効果的に導入するには、一度の研修で終わらせず、Plan(計画)-Do(実行)-Check(評価)-Act(改善)のPDCAサイクルを継続的に回し、プログラム内容を常にアップデートする仕組みが不可欠である(図2)。社会情勢や金融商品の変化が速い分野だけに、定期的な見直しと改善を行わなければ、教育内容がすぐに陳腐化してしまうリスクがある。

- Plan(計画)

まずは社内での金融教育の目的や目標を明確にし、達成すべき成果指標(KPI)を設定することが重要である。例えば「管理職レベルの財務指標理解度を向上させる」や「社員の企業型DC利用率を5%上げる」など、定量的に測定可能な指標を設けることで、効果の評価が行いやすくなる。加えて、研修スケジュールや対象者の選定、実施形式(オンライン学習、集合研修など)を具体的に落とし込む。

- Do(実行)

計画した内容に基づき研修や学習プログラムを実施する。外部講師の活用や社内の専門家との連携など、前述したリソースを適切に組み合わせて、円滑な運営を目指す。実行段階では、受講者が自分のペースで学べるオンラインツールや、双方向のコミュニケーションを促すワークショップなどを活用し、実践的な理解を促すことである。

- Check(評価)

研修後に理解度テストやアンケートを実施して、受講者の満足度や学習成果を可視化する。例えば、財務指標の読み取り力を問うクイズ形式のテストや、受講者が実務でどのように金融知識を活用したかヒアリングする方法がある。社員の声を集めるだけでなく、コスト削減や投資判断の精度向上など、業績への影響を数値で捉えることも有効である。そして、社員の満足度や研修の実務的な効果を確認することで、プログラムの改善点を特定する。

- Act(改善)

評価結果を踏まえて、学習内容や運営体制の課題を洗い出し、次回の研修計画に反映させる。もし特定のモジュールで理解度が低かった場合は教材を改訂するなど、再度Planフェーズに戻ってより効果的な学習計画を立案する。これを継続的に繰り返すことで、常に時代の変化や社員のニーズに合わせ、内容を最新のものに更新できるようになる。

このPDCAサイクルを回しながら制度をブラッシュアップすることで、研修が形骸化するのを防ぎ、常に最適化された学習環境を維持できる。金融経済教育を通じて社員の知識レベルが上がり、それが企業の財務リスク管理や業績向上にどの程度貢献しているかをチェックしながら、必要に応じて研修の規模や内容、外部リソースの活用方法を見直すことが肝要である(参考3)。

5. 結論

帝国データバンクによる調査の結果から、金融経済教育への関心は高まり、6割を超える企業が理解を示しているものの、実際の導入は10%余りと限定的な状況である。特に中小企業や小規模事業者では社員のニーズが多様であることや、教育を担う専門人材がいないことが主な障壁となるなど、リソース不足が大きな課題となっていることが明らかになった。自社のみで課題を解決することは難しいが、社外リソースの活用、オンライン学習の導入、人事評価との連動などの工夫によって、こうした課題を克服することは十分可能である。

また、企業規模や業種に適した研修モジュールを整備し、PDCAサイクルを確立することで、社員の資産形成支援と企業の経営効率化の両面で大きな成果が期待できる。金融経済教育を単なる研修ではなく、体系的かつ持続的な人材育成戦略の一環として位置づけることが重要であろう。これにより、企業と従業員がともに成長し続けるための強固な基盤を築くことができると考えられる。

[1] 金融経済教育とは、最低限身に付けておきたいお金の知識と判断力を意味する金融リテラシーを得るための教育のことである。(学生や社会人はもとより)国民一人ひとりが、社会で生きていくために必要な金融やその背景となる経済についての基礎知識を高めていくことを目的としている(参考1)。

具体的には、家計管理(収入と支出の管理、計画的な支出、収支の改善など)、生活設計、お金や金融・経済の機能・役割、基本的な金融商品の内容、年金・保険、ローン・クレジットの仕組みや注意点、貯蓄や資産形成(NISA・iDeCo等)、金融トラブルの防止など。さらに、従業員に対する研修なども対象となる。

[2] 帝国データバンク、「金融経済教育に関する企業の意識調査」(2024年11月28日発表)

(参考)

- 政府広報オンライン「「金融リテラシー」って何? 最低限身に付けておきたいお金の知識と判断力」より一部抜粋

- 企業における金融リテラシー教育の重要性については、金融経済教育推進機構「企業内教育の必要性」を参照

- 金融経済教育におけるPDCAサイクルの概要については、金融庁「『職域等における金融経済教育を推進するための手法等に関する調査』報告書の公表について」を参照

https://www.fsa.go.jp/common/about/research/20240627/20240627.html

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク 情報統括部 TEL:03-5919-9343 Email:keiki@mail.tdb.co.jp