「ゾンビ企業」の現状分析―2025年1月最新版

ゾンビ企業22万8000社 ゼロゼロ融資返済、5類移行 1年で3万4000社減 ゾンビ企業率15.5%、1年で2.4ポイント低下 コロナ禍以降で初の低下

SUMMARY

ゾンビ企業数(2024年11月末時点)は推計22万8000社となり、直近1年で3万4000社減少した。 ゾンビ企業の「有利子負債月商倍率」は9.44倍で2年連続して低下し、実質無利子・無担保のゼロゼロ融資の返済スタートが指標改善につながったと見られる。「経常赤字」「過剰債務」「債務超過」の“倒産予備軍”は3万9000社で、年間倒産の約4倍にのぼる。

[注] ゾンビ企業の定義は、国際決済銀行(BIS)が定める下記「ゾンビ企業」の基準に準拠

「ゾンビ企業」=3年連続でインタレスト・カバレッジ・レシオ(ICR)が1未満、かつ設立10年以上

インタレスト・カバレッジ・レシオ(ICR)=(営業利益+受取利息+受取配当金)/(支払利息・割引料)

ゾンビ企業率15.5%、コロナ禍以降で初の低下

国際決済銀行(BIS)が定める「ゾンビ企業」の基準である「3年連続でインタレスト・カバレッジ・レシオ(ICR)が1未満、かつ設立10年以上」の定義に基づき、2023年度のゾンビ企業率を算出した。帝国データバンクが保有する企業財務データベース「COSMOS1」(2024年11月末時点)において、2023年度の財務データが判明している「3年連続でICRが判明、かつ設立10年以上」の企業は10万9071社あった。このうち、「3年連続でICRが1未満、かつ設立10年以上」の企業は1万6886社を数え、この2つの数値をもとにゾンビ企業率を算出すると15.5%にのぼることが判明した。

2007年度以降のゾンビ企業率の推移(下グラフ)をみると、2019年度の10.1%から、コロナ禍で上昇傾向を示していたことが分かる。2020年度は11.7%、2021年度は13.7%、2022年度は17.9%に急上昇していた。

2023年度は一転して15.5%となり、直近1年で2.4ポイント低下。2020年度のコロナ禍以降で初の低下となった。リーマン・ショック直前の2007年度から震災直後の2011年度にかけての時期以来、コロナ禍前半の2020年度から2022年度にかけて急速に進んだ企業の“ゾンビ化”の動きにブレーキがかかるとともに、企業倒産や廃業を通じて一定の「新陳代謝」が進んだ結果との見方もできるだろう。

※なお、2022年度以前の数値は帝国データバンクが現在保有する財務データをもとに再計算しており、「ゾンビ企業」の現状分析に関する前回発表(2024年1月19日)分とは一部異なる

ゾンビ企業率の推移

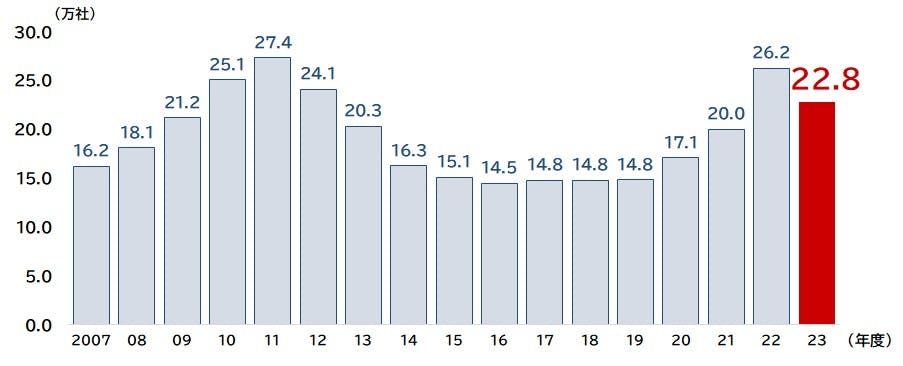

ゾンビ企業は推計22万8000社、直近1年で3万4000社減

2023年度のゾンビ企業率15.5%を、帝国データバンクが保有する企業概要データベース「COSMOS2」収録の約147万社を母集団として当てはめると、2023年度のゾンビ企業数は約22万8000社と推計される。

2022年度は3年連続の増加となり26万2000社を数え、集計開始の2007年度以降で2番目の推計社数となっていた。その後2023年度に入ると、2023年5月の新型コロナ「5類移行」に伴う社会経済活動の正常化や、価格転嫁が少しずつ進んだうえ、ゼロゼロ融資の元本返済開始による過剰債務状況の改善などもあり状況が一変。企業倒産(2024年=9901件)や休廃業・解散(2024年=6万9019件)のほか、各種の私的整理スキームなどを通じて、既存ゾンビ企業の「新陳代謝」が一部で進んだこともあり、直近1年で3万4000社減少したものと見られる。

ゾンビ企業数の推移(推計値)

業種別では「運輸・通信」がゾンビ企業率トップ

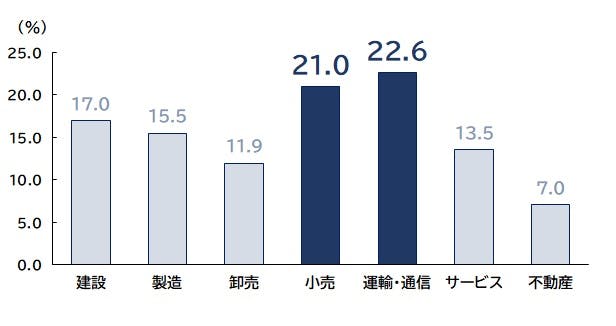

2023年度のゾンビ企業率を業種別にみると、燃料高や2024年問題など、経営環境が厳しい一般貨物自動車運送業を中心とする「運輸・通信」(22.6%)が最も高かった。2022年度にトップだった「小売」(21.0%)は直近1年で6.7ポイント低下し、5類移行後の人流回復もあり改善幅は最も大きかった。2022年度に比べると、横ばいの「建設」を除く全業種でゾンビ企業率は低下した。

ゾンビ企業率(業種別)

従業員数別、「5人以下」の小規模企業がトップ

従業員数別では、「5人以下」(22.9%)が最も高く、「6~20人以下」(17.1%)が続いた。他方で、「1000人超」(1.8%)が最も低く、従業員数が増えるにつれて、ゾンビ企業率が低下する傾向にある。なお、2022年度に比べると、すべての区分でゾンビ企業率が低下した。

ゾンビ企業率(従業員数別)

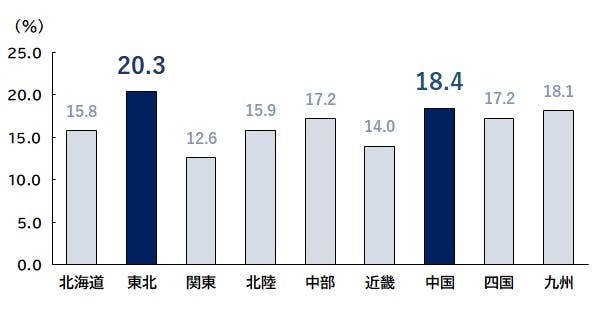

地域別、「東北」がトップ、唯一20%超える

地域別では、「東北」(20.3%)が唯一2割を超え、2022年度に続いて最も高かった。東日本大震災後の各種金融支援策の影響もあり、震災から10年以上経った今もなお借り入れ負担が大きい企業が多いと考えられる。

他方、業容が大きい企業が相対的に多い「関東」(12.6%)は最も低く、「近畿」(14.0%)が2番目で続いた。とりわけ「東京都」は10.2%となり、都道府県別で最も低い水準だった。

ゾンビ企業率(地域別)

ゾンビ企業の収益力、直近1年で悪化

ゾンビ企業の財務状況について、「売上高経常利益率」「有利子負債月商倍率」「自己資本比率」の指標でそれぞれ平均値を算出し、全企業の平均と比較した。なお、平均値は1%トリム平均(最大値および最小値からそれぞれ1%分を除外)としている。

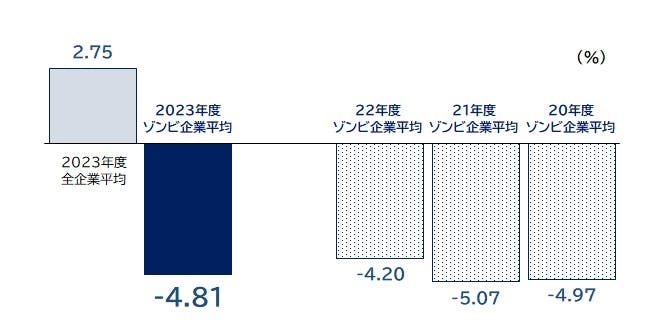

企業の収益力を示す「売上高経常利益率」をみると、2023年度のゾンビ企業平均は-4.81%となり、2022年度(-4.20%)から悪化した。2022年度と同水準だった全企業平均(2.75%)と比べると、ゾンビ企業の収益力は悪化傾向を示していることが分かる。背景には、経営状況が厳しいゾンビ企業は他の企業に比べて価格転嫁力に劣ることも、少なからず影響したものと推察される。

売上高経常利益率

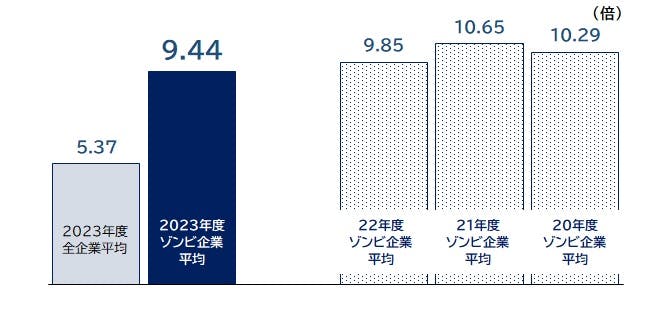

ゾンビ企業の債務状況、改善傾向も倒産企業の平均値上回る

「有利子負債月商倍率」をみると、2023年度のゾンビ企業平均は9.44倍と、月商の9カ月超の過大な債務を抱えている。2021年度(10.65倍)、2022年度(9.85倍)、2023年度(9.44倍)と、この間に5類移行後の景気回復で一部売り上げが持ち直した一方、ゼロゼロ融資の返済開始の最後のピークとなった2024年4月に向けて債務返済も進んだことで、改善傾向がみられた。

しかし、ゾンビ企業の有利子負債は全企業平均(5.37倍)を大きく上回るとともに、倒産企業の平均値(月商の8.5倍)も依然上回るなど、過剰債務状態の解消には道半ばの状態にある。

有利子負債月商倍率

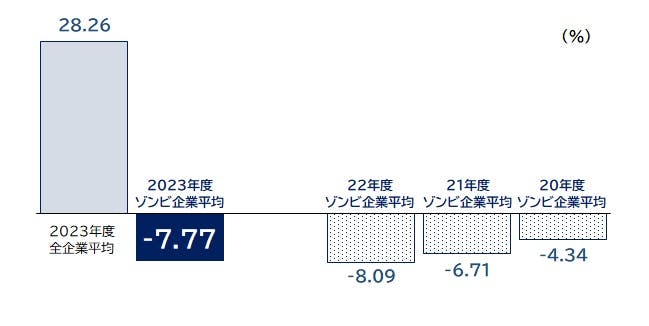

ゾンビ企業の財務内容、債務超過状態続く

企業の安定性を示す「自己資本比率」をみると、2023年度のゾンビ企業平均は-7.77%となった。2023年5月の5類移行に伴う社会経済活動の正常化に加え、ゼロゼロ融資の返済開始などもあり、2022年度(-8.09%)からわずかに改善したものの、債務超過状態が続いた。大幅な資産超過状態にある全企業平均(28.26%)と比べると、ゾンビ企業の財務内容は会社経営の安定性で、大きく見劣りしたままの状態にあることが分かる。

自己資本比率

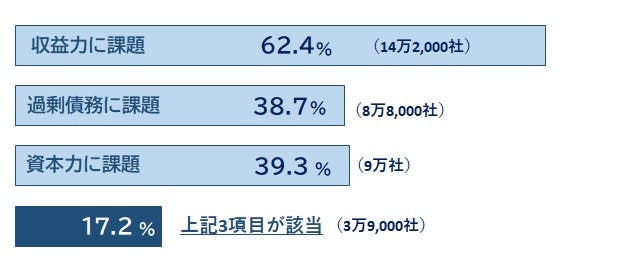

「経常赤字」かつ「過剰債務」かつ「債務超過」企業、3万9000社

2023年度のゾンビ企業約22万8000社について、収益力・過剰債務・資本力の3項目それぞれの課題を分析した。収益力については、経常赤字企業は推計14万2000社で全体の62.4%にのぼった(2022年度=推計14万4000社、57.4%)。過剰債務状況については、有利子負債が月商の8.5倍以上の企業が推計8万8000社で、全体の38.7%(2022年度=推計10万4000社、41.5%)。加えて、資本力については、債務超過企業が推計9万社で全体の39.3%にのぼった(2022年度=推計9万5000社、37.7%)。

この結果、3項目すべてに該当する企業は推計3万9000社、17.2%(2022年度=推計4万1000社、16.4%)で、過剰債務に課題を抱える企業数の減少を受けて、この1年で推計2000社減少した。しかし、これら経営破綻の危機に瀕する企業(=倒産予備軍)は、依然として年間倒産件数(9901件)の約4倍にのぼることが分かった。

ゾンビ企業22万8000社が抱える課題

まとめ

2024年の企業倒産<負債1000万円以上、法的整理のみ>は9901件発生し、前年(8497件)を16.5%上回り、3年連続の増加となった。懸念された年間1万件には到達しなかったものの、2013年(1万332件)に次ぐ11年ぶりの高水準となった。企業倒産の大半を占める小規模事業者は、物価高、人手不足、事業承継等の問題に直面しているうえ、ゼロゼロ融資の返済負担も重荷となり、厳しい経営環境が続いていた。企業倒産は2020~2022年のコロナ禍前半の歴史的な低水準を経て、増加傾向が鮮明となっている。

こうしたなかで日本銀行は昨年3月、17年ぶりにマイナス金利政策の解除を決め、7月には追加利上げに踏み切った。すでに企業の平均借入金利(2023年度=1.04%、前年度比+0.06ポイント)は2年連続で上昇しており、2024年度はさらなる上昇が予想される。「金利のある世界」が本格的に始まったことで、今後は、金利引き上げによる家計および企業部門への影響拡大に注視が必要だ。企業部門で最も影響を受けるのは、低金利下におけるリスケ等の支援を受けながらも収益改善が進まず、利益で借入金の利息が賄えないまま、政府や金融機関の支援等で延命を続けてきた「ゾンビ企業」だろう。

これらの企業にとっては今後、借り換えのタイミング等で支払い利息がさらに上乗せされる。ゼロゼロ融資で膨らんだ過剰債務を抱える中小企業には死活問題となりかねない。現状の経営環境は、輸入物価の上昇、人件費の増加、価格転嫁の遅れなど、企業にとっては収益改善の遅れにつながる厳しい外部環境が好転する兆しは乏しい。日本銀行が1月23~24日に開く金融政策決定会合において予想される2度目の追加利上げ決定や、さらなる賃上げの動きに対応しきれず、中小零細企業の「あきらめ倒産」「あきらめ廃業」が一段と広がることが懸念される。2025年は企業倒産や休廃業・解散件数の増加という形で、市場からのゾンビ企業の淘汰がさらに進む可能性は十分ある。

他方で、いちどゾンビ企業の定義に当てはまった企業がすべて、倒産や廃業に追い込まれているわけではない。収益力を回復させ、財務内容を改善し、ゾンビ状態を脱した企業が一定数あるのも事実だろう。とはいえ、企業単独でのゾンビ脱却は決して容易ではなく、取引金融機関をはじめとする専門機関の積極的な伴走支援が今こそ求められている。

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク 情報統括部 TEL:03-5919-9342 E-mail: tdb_jyoho@mail.tdb.co.jp