第7回:与信管理の前提となる売上債権管理

与信管理の前提は、売上債権管理

与信管理の前提に、「売上債権管理」があります。どんなに素晴らしく見える「与信管理」のルールがあっても、「売上債権管理」ができないと、意味がありません。

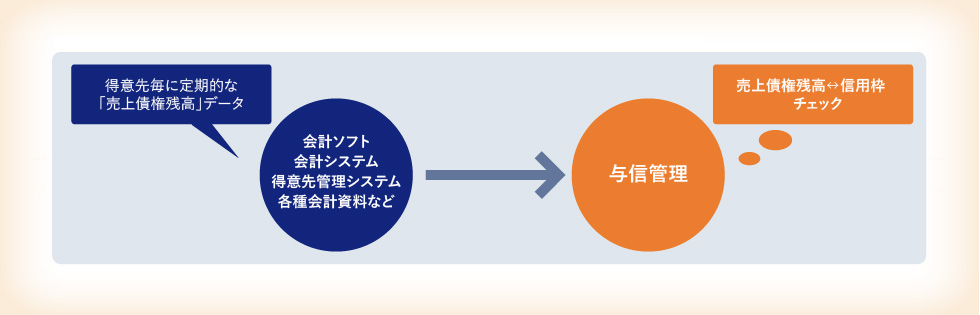

「与信管理」では、企業評価を行って決めた信用枠と、「売上債権残高(*1)」の比較を行います。そのためには、会計ソフト・会計システムや得意先管理システムなどからの、得意先毎に定期的な「売上債権残高」データの受け取りが必要となります。

*1 売上債権残高=商品・製品を販売してまだ入金の無い、これからお金が入ってくる予定の、売掛金や受取手形等の債権の合計金額のこと

企業単位での売上債権管理

企業によっては、同一企業に対して複数部門や複数事業所が販売しているケースもあります。その場合には、管理する単位を企業単位にするのか、取引口座単位にするのかを決めて、その単位に対応した「売上債権残高」を算出することになります。

「与信管理」をこれから始めるという状態であれば、まず担当部署が全体の「売上債権残高」を把握し、コントロールをしていくことになると思います。そう考えると、最初は企業単位での「売上債権管理」から始めるのが良いでしょう。

定期的な売上債権管理

また、どのようなタイミングで、「売上債権残高」を算出する必要があるのでしょうか?

「売上債権残高」を算出するタイミングは、最低でも月次を基準にしたいところです。多くの取引は「毎月何日締め何日払い」というように月次を基準としています。これより間隔が空くと、「売上債権残高」が信用枠を超過しても気付かないことが多くなりますし、これより頻繁に行う場合には、個々の取引の管理が煩雑になるので、その場合には、会計ソフトの活用をはじめとしたシステム構築が必要になるでしょう。

昨今、さまざまな会計ソフトが開発されているので、より短いスパンでの管理ができるようになっているので、それを効率的に利用できれば、よりしっかりした「売上債権残高」管理ができます。

売上債権管理の確認

ところで、はじめて与信管理を行う時に、「売上債権残高」が算出できなくて困ってしまう場合があります。

「取引先毎の消し込みを紙の上で確認しているから、とても集計できない」

「企業単位で請求・入金の差引された残高を持っているシステムが無い」

このように、「売上債権管理」が十分でない会社も見受けられます。

ですから、いつ、どのような形で、「売上債権残高」を集計できるか、自社のシステムや仕組みを確認する必要があります。例えば月次では、月末締めの「売上債権残高」を何日目ぐらいで算出できるかなども確認しておいてください。

【確認ポイント例】

■どのタイミングで「売上債権残高」の集計が出来るか?

■締め日以降、何日で集計結果を出力できるか?

■出力されるデータはどのような形式のものか?

売上債権管理の整備

自社で想定する管理単位で「売上債権残高」が算出できない場合には、仕組みやシステムなどを変更して算出できるようにする必要があります。

「与信管理」とは、「売上債権残高」を信用枠と比較し、超過していたら回収促進を行いますので、「売上債権残高」データが無いと重要な要素を欠いた「与信管理」となります。したがって、「売上債権管理」を整備することは、「与信管理」を始めるために大事な一歩なのです。

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク 企総部 企画課