1 会社の金額的価値とは

M&Aを進める過程では、売り手、買い手ともさまざまな条件を提示しながら交渉を進めますが、双方のもっとも重要な関心事は、なんといってもその会社(事業)の売却(買収)金額でしょう。

今回は、M&Aにおける会社の価格決定方法について考えてみます。

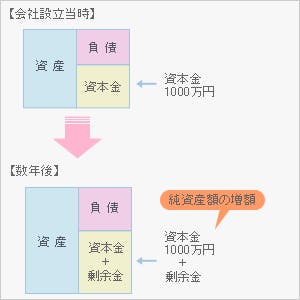

通常、会社(法人)として事業を開始する場合、資本金の形で資金を調達し、その資金を元手にして事業を行っています。

中小企業の場合、創業者(および親族、友人)が資本金を準備しているケースが大半ですが、「事業への投資」という観点から考えると、「出資した金額を増やして回収したい」と考えるのが普通です。会社の設立時点では1000万円でも、数年の営業により多くの収益を稼いだ場合、社内にその利益を留保していれば、その会社は資本金1000万円に加えて、「剰余金」の形で利益が上乗せされ、会社の「純資産額」は増加します。

この観点から見た当初の会社の価値を出資した1000万円とすると、蓄えた収益を「剰余金」として積み増した純資産額の合計額を現時点での会社の価値と考えることができます。この考え方は「純資産法」と呼ばれ、「純資産額」に会社の価値のベースを置いた考え方といえるでしょう。

この「純資産額」(簿価純資産額という)を、例えば不動産や有価証券の含み損益などにより時価評価する方法は「時価純資産法」と呼ばれ、中小企業の企業価値算定において一般的によく利用されている企業価値の評価方法です。

2 さまざまな企業価値算定方法

上記のような企業価値の考え方のほか、主な企業価値算定方法には以下の方法があり、対象企業の規模、業種などにより適切な方法を選択して利用されています。

(1) DCF(Discounted Cash Flow)方式

企業が一定期間の利益計画に基づき、将来獲得するであろう資金(キャッシュ・フロー)を適切な割引率によって現在価値に還元して算定します。 投資の採算性を検討するという観点からは、望ましい評価方法といえますが、将来の事業の見通しがどこまで精緻に分析できているかが重要となるため、多大な時間を要することになります。

(2) 収益還元方式

事業計画書に基づく将来の各年度の予想利益(税引後利益)を基礎とし、1株あたりの予想利益を適切な資本還元率によって還元することにより株式価値を算定します。

(3) 市場価値方式

株式市場における株価 により算定します。株価という既に算出された数値を基礎として評価するため、簡易に評価できますが、必ずしも企業価値を適正に表わしているとは限らないため注意が必要です。

(4) 類似会社比準方式

評価対象企業と事業内容、市場規模、収益の状況などから比較的類似するとみられる会社を複数選択し、これらの会社の株価との比較によって算定します。

評価対象企業が未上場会社である場合に利用しますが、上場会社や類似性が少ない小規模な未上場会社の場合は不適切な場合もあります。

3 企業価値を算定する機関は?

上記のような企業価値を算定する方法は、一般的によく知られた方法なので、自社で行うことも可能です。しかし、本格的に企業価値を算定するとなると、専門的な知識を要する場合もあり、その結果が適切かどうかを判断するのも困難といえます。

また、自社で独自の判断をして企業価値の算定をしても、相手方の了解を得られるとは限らず、売り手、買い手とも独自の立場から金額の算定を行うため、双方の合意を得るためにはそれなりの算定根拠と信頼できる機関での算定が必要となります。

このような場合、一般的に利用されるのは監査法人や公認会計士事務所、税理士事務所など公的な専門機関です。

公認会計士や税理士は、専門的に株価算定を行っており、売り手、買い手双方の納得を得られる第三者機関として、これらの機関による株価算定書は上場企業のM&Aにおいて必要不可欠なものといえるでしょう。

しかし、通常このような専門機関を利用して本格的に企業価値算定を実施する(デューディリジェンス費用も含む)と、数百万円から数千万円の費用がかかるケースがあるため、目的と企業規模に合った方法を選択する必要があります。

4 中小企業のM&Aにおける企業価値評価

以上のように、M&Aで利用される企業価値評価の方法や実施機関は、会社の規模や業種、M&Aの目的などにより適切な方法を選択して実施しますが、中小企業のM&Aにおいて実際によく利用される方法はどのような方法でしょうか。

中小企業の場合、上場企業と違って市場価値の算定が困難で、また将来の事業予想もなかなか立てづらいものです。また、専門機関に依頼して企業価値の算定を行うには費用がかかりすぎるため現実的ではなく、自社で独自の方法を利用して算定したとしても相手方の納得を得られるのは難しいでしょう。

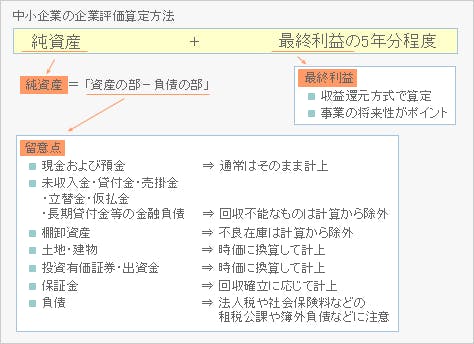

このような場合、双方の理解を得やすいのは「純資産法」です。公正な方法により作成された決算書に基づいて純資産額を時価評価すれば、双方とも納得しやすいでしょう。 さらに、上記の純資産額に将来その会社が稼ぎ出す「利益」を予想して営業権として上乗せする場合もあります。「営業権」は「暖簾(のれん)代」ともいい、通常3年分から5年分を算定して上乗せするケースが多いようです。

中小企業の企業価値算出方法

なお、ここで紹介した方法はM&Aにおいて利用される方法で、税務上の株価算定の方法としては、通常「国税庁方式」と呼ばれる方式が利用されるので注意が必要です。

Contact Usお問い合わせ先

担当部署

帝国データバンクアクシス(M&Aチーム) 107-8680 東京都港区南青山2-5-20 TEL:03-3470-3291