1 持株比率と議決権

最近、「M&Aによって経営権を取得」や「株式の2/3超を取得」などのニュースをよく耳にしますが、株式の取得と持株比率には具体的にどのような意味があるのでしょうか。M&Aを実行する際には、この持株比率が非常に大きな意味を持ちます。以下に株式会社を例にとって考えてみよう。

株式会社は、大きな事業を行おうとする際、個人では資金負担やリスクが大きくなるため、「株式」の形で多数の出資者を募って資金を集めて事業を行う法律上の(営利)団体です。この「株式」の持ち分(=比率)によって、会社へ関与できる権利の内容(下記)が決まってくるのです。

議決権と株主の主な権利

■1株以上 各種書類の閲覧権等

■総株主の議決権3%以上 会計帳簿の閲覧権等

■総株主の議決権1/3超 特別決議の阻止

■総株主の議決権1/2超 経営権の取得、役員派遣

■総株主の議決権2/3超 特別決議の成立

上記のように、株式の買収により子会社化(=経営権の取得)するためには、基本的に50%超(1/2超)の株式を保有することが条件となります。例えば、中小企業のオーナーに多い「高齢化による後継者難」のケースではリタイアが目的のため、株式の100%譲渡(=100%売却により売却益を得る)を希望するケースが大半です。 また、中小企業の場合は事業規模が小さいため、複数の株主が議決権を有していると、重要な案件の決議に支障を来したり、個人で株式を保有している場合に名義人が死亡して、所有権が親族に移ってしまう危険性もあります。そのため、事業上深いつながりのある法人株主が保有している場合を除き、基本的には株式の100%譲渡が望ましいのです。 一方で、税務上の問題などの理由であえて連結対象にしたくない場合や、事業シナジーを狙った資本提携などの場合は、過半数の株式を取得するとかえって経営上マイナスになることもあるため、50%を下回る比率の取得にとどめる方が良いケースもあります。 このように、M&Aや株式の取得を考える場合、どのような目的で実行するのかを事前に十分検討する必要があるのです。

2 主なM&Aの形態

会社の経営権取得を目的としたM&Aの場合は、基本的に株式の過半数以上を取得する必要がありますが、株式の取得以外にもM&Aの形態にはさまざまなものがあります。特に、中小企業のM&Aでは主に以下の方法が用いられます。

(1) 株式買収:株式の過半数を取得して経営権を掌握

(2) 合併(新設・吸収):会社を資産・事業ごと買収会社に統合

(3) 事業譲渡(譲受):会社の事業の全部、または一部を譲渡(譲受)

(1)は、会社のオーナー交代という意味合いが強く、オーナーの個人的な人脈で事業を展開しているケースが多い中小企業の事業継承に向いています。例えば、A社がB社に事業を譲渡する場合、他の方法では取引口座をA社からB社に変更する必要があり、新規口座開設の可否や与信上の問題などで取引継続が困難なケースも考えられます。しかし、株式を譲渡するだけであれば、その法人(A社)の取引環境は何も変わらないので、上記のような心配はなく、手続きも比較的簡単なため事業承継もスムーズに進みやすいのです。

(2)は、自社に弱い事業部があり、他社を取り込むことで事業部の強化を図るケースや、代理店の整理・統合など、会社全体を統合することで財務上のメリットを得るケースなどに利用する場合が多いです。

(3)については、会社(法人)としては必要ないが、ある事業のみを切り出して取得したいというケースに適しています。債務超過や負債過多の会社でも優良な事業を展開していれば、事業価値としては相応に評価できるため、事業(資産と営業権)のみ譲渡(譲受)することができます。事業再生や企業再生の現場でよく利用される方法です。

M&Aを実行する場合は、上記のような手法のメリット・デメリットを勘案し、売り手、買い手のニーズに合致するように譲渡スキームを策定するのが肝要でしょう。

3 株式譲渡(取得)の具体的方法

ところで、「株式を取得する」とは具体的にどのような手続きが必要となるのでしょうか。中小企業(非公開会社・株式譲渡制限会社)の一般的な株式譲渡手順は以下の通りです。

■買い手会社との売却価格(株価)・売却株数の合意

■株主:売り手会社に対して、「株式譲渡承認」を請求

■売り手会社:取締役会を開催し、「株式譲渡承認」の請求をしてきた株主に対して譲渡を承認

(取締役会がない場合は株主総会の決議)

■買い手会社:取締役会を開催し、当該会社の株式取得を承認(取締役会がない場合は株主総会の決議)

■株主と買い手会社:「株式譲渡契約書」の締結と対価支払い(株券発行会社の場合は株券の譲渡)

※公開会社の場合は、会社の承諾なしで市場において自由に株式を売買できますが、非公開会社の場合は株式の譲渡制限があり、取締役(会)の承諾なしには売買できません。

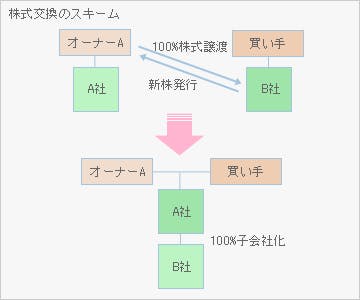

通常の株式譲渡は上記の手順で進み、中小企業のM&Aにおいてはその対価も現金で支払われるケースが大半ですが、現金を使わずに株式を取得する方法もあります。公開会社がよくM&Aで利用する「株式交換」です。この制度はあくまでも、100%親子会社を作るための制度なので、被買収会社(売り手)の株式100%と買収会社(買い手)の株式の一部を交換する形で成立します。

株式交換を使ってM&Aを実行すると、被買収会社(売り手)の株主は買収会社(買い手)の株主となります。株式交換を利用する会社は、通常公開会社なので、株式交換後に市場で株式を売却して現金化することもできるほか、買収会社(買い手)の株主になることで、結果的に被買収会社(売り手)の「間接的な」株主にとどまることもできるのです。

このようにM&Aを実行する手法は多様なため、そもそもの目的に適合した手法・スキームを選択することが成功に向けた極めて重要なファクターとなります。

Contact Usお問い合わせ先

担当部署

帝国データバンクアクシス(M&Aチーム) 107-8680 東京都港区南青山2-5-20 TEL:03-3470-3291