“Ⅰ 収益性の向上”は損益計算書の視点で、“Ⅱ 効率性の向上”は貸借対照表の左側、すなわち資産側、投資側の視点から企業価値の向上について見ました。今回は貸借対照表の右側、負債・資本側、調達側の視点で見てみます(今回の内容は主に株式公開企業向けです)。

Ⅲ 財務の最適化

“Ⅱ 効率性の向上”で貸借対照表の資産側を見ました。これは調達した資金の使途ですので、調達した資金の源泉を見ることも重要です。負債・資本側から見た企業価値向上策は“財務の最適化”で、これは“資金の源泉と使途のバランスを見ること”とも言えます。コーポレートファイナンスの理論では、このポイントとして“財務レバレッジ”や“負債の節税効果”というものがあります。レバレッジとは“てこ”のことで、財務レバレッジとは、“負債の利用による収益性や価値の向上のこと”や“小額の投資で多額の利益を得ること”です。以下の例で“財務レバレッジ”を見てみましょう。

1 財務レバレッジ

(例1)

A社、B社、C社の総資本は1,000億円であり、A社は全額株主資本、B社は総資本のうち250億円を借入で調達、C社は総資本のうち500億円を借入で調達しています。3社のROA(総資本利益率のことで、下記例では「営業利益/総資本×100」で算出しています)を10%、支払利息率を4%、税率を40%とし、その他の条件は考慮しないこととします。すると3社のROE(株主資本利益率のことで、下記例では「税引き後当期利益/純資産×100」で算出しています)は以下のようになります。

| A社 | B社 | C社 |

|---|---|---|---|

総資本 | 1,000 | 1,000 | 1,000 |

借入 | 0 | 250 | 500 |

純資産 | 1,000 | 750 | 500 |

自己資本比率 | 100% | 75% | 50% |

営業利益 | 100 | 100 | 100 |

支払利息 | 0 | 10 | 20 |

経常利益 | 100 | 90 | 80 |

税金 | 40 | 36 | 32 |

税引き後利益 | 60 | 54 | 48 |

ROE | 6% | 7.2% | 9.6% |

以上のようにROEだけを見てみるとC社がもっとも高くなりました。どのようなケースにおいても例1のような結果、すなわち借入が多いほどROEは高くなるのでしょうか。

(例2)

景気が悪化するとして、ROAを3%にしてみるとどうなるでしょうか。

| A社 | B社 | C社 |

|---|---|---|---|

総資本 | 1,000 | 1,000 | 1,000 |

借入 | 0 | 250 | 500 |

純資産 | 1,000 | 750 | 500 |

自己資本比率 | 100% | 75% | 50% |

営業利益 | 30 | 30 | 30 |

支払利息 | 0 | 10 | 20 |

経常利益 | 30 | 20 | 10 |

税金 | 12 | 8 | 4 |

税引き後利益 | 18 | 12 | 6 |

ROE | 1.8% | 1.6% | 1.2% |

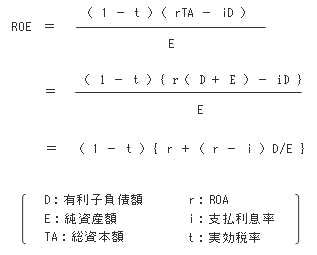

例2ではA社のROEがもっとも高くなることが分かりました。なぜ例1とは逆のパターンになったのでしょうか。これを次の式で説明します。

本式から、ROA>支払利息率であれば、有利子負債を大きくすればするほどROEが高まることが分かります。逆にROA<支払利息率であれば、有利子負債を大きくすればするほどROEは小さくなります。

2 負債の節税効果

有利子負債の支払利息は税法上損金算入されます。従って支払利息に税率を乗じた分、税金を支払わなくてすむわけです。これを“負債の節税効果”と呼びます。節税効果を以下の例で見てみます。

(例3)

Z社とX社はまったく同じ資産と事業内容で、総資産、営業利益は2社ともに2,000億円、300億円、Z社の期待収益率は15%です。Z社は全て株主資本で構成されていますが、X社は、借入を1,000億円(支払利息率8%)しています。両社の企業価値はどうなるでしょうか?なお法人税率は40%とします。

| Z社 | X社 |

|---|---|---|

総資本 | 2,000 | 2,000 |

借入 | 0 | 1,000 |

営業利益 | 300 | 300 |

支払利息 | 0 | 80 |

経常利益 | 300 | 220 |

税金 | 120 | 88 |

税引き後利益 | 180 | 132 |

資金提供者へのCF | 180 | 212(132+80) |

負債の節税効果 | ― | 32(212-180) |

Z社の企業価値は、 180(資金提供者へのCF)÷0.15(Z社の期待収益率)=1,200億円 X社の企業価値は、負債の節税効果の現在価値の分だけZ社より高くなるため1,200(Z社の企業価値)+32÷0.08(節税効果の現在価値)=1,600億円となります。負債のあるX社のほうが、Z社の企業価値より高くなりました。

例1~例3のように有利子負債が多いほうが、収益性や企業価値が高まる場合があります。繰り返しになりますが、これを“財務レバレッジ”と言います。しかしこれでは「有利子負債が大きいほど良い」ということにもなりかねません。もちろん有利子負債が大きいほど良いということではありません。例2で示したように、業績によってはROEが悪化する場合もあります。また有利子負債が過剰だと“財務リスク”が大きくなります。この“財務リスク”は“倒産リスク”に近い意味と捉えて良いでしょう。財務リスクが大きくなると、有利子負債の出し手、株式の出資者が要求するリターンもその分高くなり、資本コストが上昇し価値が下落してしまいます。有利子負債はうまく使いこなせば便利なものですが、過剰では意味がありません。

株式公開企業では“財務の最適化”の理論を応用するケースが少しずつ多くなってきました。例えば、余剰資金が多いため企業価値を毀損しており、余剰資金を成長分野への投資や株主に還元するといったケースです。また買収企業の資産や価値を担保に借入を利用して、自己資金より大きな価値の企業の買収を行うLBO(レバレッジドバイアウト)もそのひとつです。

一般的に中小企業は、融資依存度が高く有利子負債過剰なケースが多くあります。また株主からのプレッシャーも公開企業と比較してゆるいものです。従って有利子負債が過剰な企業の場合は、“財務レバレッジ”を意識するのではなく、出来るだけ有利子負債を圧縮し株主資本を増加させるべきですし、現実的です。それには「Ⅰ 収益性を上げる」、「Ⅱ 効率性を上げる」で明記したことを実行することが重要です。

Contact Usお問い合わせ先

担当部署

Value Express(バリューエクスプレス)ヘルプデスク E-mail: ve@mail.tdb.co.jp または、 下記お問い合わせフォームよりご連絡ください。