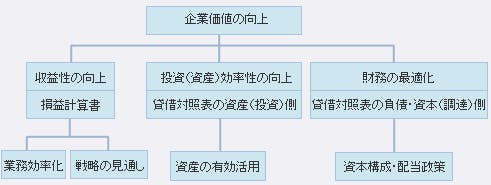

前回までは企業価値の評価方法を説明しました。ではどうすれば企業価値は上がるのでしょうか。今回は企業価値の向上策について、簡単に説明します。企業価値向上策には、大きく以下の3つが考えられます。

Ⅰ 収益性の向上

企業価値を向上させるには、“収益性の向上”が先決です。収益性を向上させるには、売上の向上や、売上原価、販管費、営業外費用の削減が必要になります。

その方法としては、ビジネスモデルや事業ポートフォリオの見直し、顧客満足度の向上や営業力の強化による売上の向上など戦略面の見直しと、アウトソーシングや仕入れ先の集約、共同仕入れ、生産工程の見直し、管理の徹底などによるコスト削減など、業務効率化面の見直しが考えられます。

収益性向上のための主なモニタリング財務指標

■売上高伸び率

■売上総利益率(または売上原価率)

■売上高営業利益率(または売上高販管費率)

■売上高経常利益率

Ⅱ 投資(資産)効率性の向上

“投資(資産)効率性の向上”とは、“資産の有効活用”にほかなりません。つまり“スリムなバランスシートにすること”、“ムダな資産を持たないこと”です。

資産は流動資産と固定資産に分けられます。流動資産を営業資産と仮定すると、不要な営業資産の圧縮は、運転資本の圧縮に繋がります。運転資本は、回収されていない営業用資金から今後支払うべき営業用資金を控除したもので、一般的には、『売上債権+各種在庫-仕入債務』で計算されます。従って、営業資産の圧縮とは売上債権と各種在庫の圧縮のことです。

まず売上債権の圧縮ですが、これは「できるだけ早期に代金を回収する」ということにほかなりません。代金を回収してはじめて売買契約が成立するわけであり、売って終わりではありません。与信限度額の設定や定期的な調査の実施など与信管理を徹底し、代金回収をルール化し、「代金回収までが営業の仕事」という意識付けを社員に徹底しなければなりません。

売上だけ上げても代金を回収していなければ、企業価値は上がりません。顧客のニーズとは関係ないお付き合い営業や、代金回収を先延ばしした期末の押し込み営業は、企業価値を下げる要因になります。

在庫は資金が滞るわけですから、キャッシュにはマイナスの資産です。しかし、機会損失の予防から在庫を多く所有しようとする企業も多数あります。また利益を搾り出すために、会計処理で在庫を積み増していると思われる決算書も多くあります。期末在庫を増やし原価を少なく見せて、利益を多く見せるのです。しかしこの行為は粉飾であり、翌期の利益を当期に付け替えているだけです。翌期の利益が取られるため、翌期には翌々期の利益を付け替えるハメになり、一度やってしまうと抜け出せなくなる負の連鎖になります。不要な在庫を積み増して決算書を取り繕っても経営が苦しくなるだけという認識を持たなければなりません。

在庫圧縮や無駄の削減のポイントは“可視化”です。ABC分析などにより在庫管理を徹底します。ジャストインタイムなどの仕入体制も効果的です。無駄な在庫があればセールの実施や安売り店への売却も試み、換金します。在庫も売上債権と同じく少しでも早く換金すること、資金を寝かさないことが重要です。

次に固定資産ですが、不要固定資産、すなわち値上がりの期待できないような投資有価証券、ゴルフ会員権、遊休地などは売却すべきです。持っているだけで生み出すものが何もなければ、資金が寝てしまうだけです。もし決算で利益が出ているのであれば、評価損が出るような無駄な資産を早く処理して損金計上すれば、節税にもなります。

なお、一等地の建物など資産価値の高いものであれば、そのままで良いというわけではありません。ポイントは“資産がどれだけのキャッシュインフローを生んでいるか”です。一等地の建物というのであれば、それだけの投資に見合ったキャッシュインフローを生んでいないと資産を有効活用していることにはなりません。

資産を取得するのには資金が投じられており、各資金には“資金の出し手”がいます。企業は提供された資金を、“資金の出し手”が期待する収益分、増やす義務があります。従って“資金の出し手”の立場では、企業が期待した収益を生んでいない、または将来もその可能性がないような資産に投資するのであれば、期待した収益を稼げるほかの資産に投資して欲しいと考えます。場合によっては企業に「期待した収益を稼げる資産に投資しろ」と働きかけをすることもあります。それでも企業がそのような投資を止めないのであれば、提供した資金を企業から引き上げることもあります。

このように、企業は常に投資収益、資産効率を考慮しなければなりません。そして“収益性の向上”と“効率性の向上”は両輪で、どちらが欠けても意味がありません。

効率性向上のための主なモニタリング指標

■売上債権回転率

■在庫回転率

■仕入債務回転率

■運転資本回転率

■運転資本増加率

■固定資産回転率

■総資本回転率

“財務の最適化”については次回ご説明します。

Contact Usお問い合わせ先

担当部署

Value Express(バリューエクスプレス)ヘルプデスク E-mail: ve@mail.tdb.co.jp または、 下記お問い合わせフォームよりご連絡ください。