今回もDCF法の続きで、DCF法の“割引率(以下資本コスト)”の説明です。

Ⅲ インカムアプローチ(DCF法)

5 DCF法のポイント

(2) 資本コスト

DCF法は、将来のフリーキャッシュフロー(以下FCF)を資本コストで現在価値に割引き、合計したものを事業価値とします。資本コストとは、企業の資金提供者に対するリターン(リスク)のレートのことで、資金提供者が要求、または期待するレートとも言えます。従って、資本コストのことを、期待収益率や要求収益率、ハードルレートとも言います。

この資本コストが、“将来のFCF”の“将来”と“現在”を結びつける、すなわち“時間”を考慮するものになります。DCF法の根源となるファイナンスの世界では、この“時間”というものを重要に考えます。お金の出入りを実態に即して計る必要があるからです。そのため収益算出の際も、前回説明したように、恣意性が入りやすい利益ではなくキャッシュフローを使用するのです。

将来の価値と現在の価値は同じではありません。例えば、金利が10%複利の銀行に10万円預ければ、

1年後…10万円×1.1=11万円

2年後…10万円×1.1×1.1=12.1万円

3年後…10万円×1.1×1.1×1.1=13.31万円

になります。逆に考えれば、1年後に10万円欲しければ、

10万円÷1.1=9.09万円(1÷1.1=“0.909”を10万円に乗じても可。この0.909を現価係数と言います)

預ければ良いことになります。この場合の10万円が“将来のFCF”にあたり、10%が“資本コスト”、“10万円÷1.1”が“割引く”、9.09万円が“現在価値”にあたります。

この時間価値というものの重要性をひとつの例で示してみましょう。

(例)

プロジェクト投資額:1,000万円

プロジェクト期間:5年

キャッシュインフロー:毎年210万円

資本コスト:5%

【時間価値を考慮しない場合の投資可否】

210万円×5年=1,050万円

投資額1,000万円を超えているので、“投資可”

または、

1,000万円÷210万円=4.76…

プロジェクト期間の5年で回収できているので、“投資可”

なお、上記の方法を回収期間法と言います。

【時間価値を考慮する場合の投資可否】

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 合計 |

|---|---|---|---|---|---|---|

キャッシュインフロー | 210万円 | 210万円 | 210万円 | 210万円 | 210万円 | - |

現価係数 | 0.95 | 0.90 | 0.86 | 0.82 | 0.78 | - |

現在価値 | 199万円 | 189万円 | 180万円 | 172万円 | 163万円 | 903万円 |

現在価値合計が903万円と、投資額1,000万円を超えていないので、“投資不可”

このように時間価値を考慮する場合と考慮しない場合とでは、投資の可否判断が異なるケースも出てきます。従って時間価値を考慮することは重要なのです。

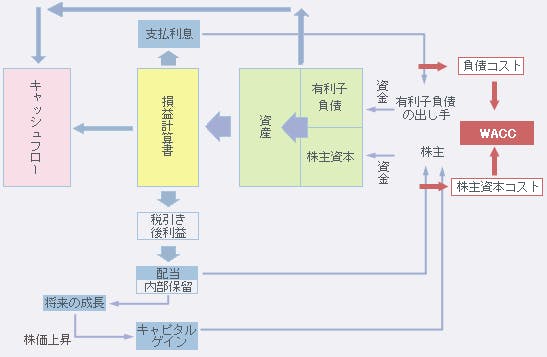

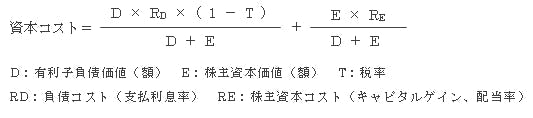

DCF法での資本コストは、資金調達先により「有利子負債の出し手によるもの=負債コスト」と「株主によるもの=株主資本コスト」に分けられることから、企業全体のコストは、両者の加重平均をとって算出します。これを「加重平均資本コスト(WACC:Weighted Average Cost of Capital)と呼び、これを資本コストに使用します。

【資本コストの一般算出式】

例えば資本コストが高いということは、資金提供者の要求する収益率が高いということですから、それだけその企業に対するリスク(ボラティリティ)が大きいということになります。

なお企業価値評価では、算出されるキャッシュフロー(または収益)により資本コストも使い分けます。つまり算出されるキャッシュフロー(または収益)が何を意味するかにより、異なる資本コスト、異なる算出方法を使用するわけです。算出されるキャッシュフロー(または収益)と、資本コストは論理的に対応させる必要があります。

Contact Usお問い合わせ先

担当部署

Value Express(バリューエクスプレス)ヘルプデスク E-mail: ve@mail.tdb.co.jp または、 下記お問い合わせフォームよりご連絡ください。