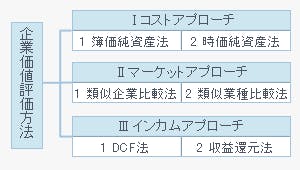

今回は企業価値評価方法のひとつ「マーケットアプローチ」の説明です。

Ⅱ マーケットアプローチ

「マーケットアプローチ」には、「類似企業比較法(類似企業株価指標倍率法)」と「類似業種比較法(類似業種比準法)」などがあります。評価対象企業の価値を、比較対象となる企業の取引価格を参考にして算出する方法で、評価対象企業の任意の指標の数値に係数を乗じて価値を算出します。係数は、「類似企業比較法」であれば、類似した企業や目標としている企業(上場企業を使用するのが一般的)から算出し、「類似業種比較法」であれば、税務当局指定のロジックや係数を使用します。

「マーケットアプローチ」は、評価方法に実際の“株価”の要素を盛り込んで対象企業の評価を行うという特徴があります。“株価”は、市場参加者によって個々の企業やそれぞれの業種が持つプラス要素、マイナス要素を十分吟味されたうえで「買い手」と「売り手」の間で実際に取引が行われて決定されています。“株価”という証拠力の強い基礎データを使って評価が行われることから、より具体性を持った評価方法と見ることもできます。

「類似企業比較法」「類似業種比較法」どちらの方法もそれぞれの特徴がありますが、適している使用場面と問題点の主なものを以下に挙げておきました。

| 類似企業比較法 | 類似業種比較法 |

|---|---|---|

使用場面 | 手早く価値を算出したい場面や、上場を目標に置いている場面 | 相続評価の場面 |

問題点 | 算出根拠が乏しいことや乗じる係数に大きく価値が左右される | 相続評価用であり、それ以外の使用は不適当 |

1 類似企業比較法(類似企業株価指標倍率法)

評価対象企業の任意の指標に係数を乗じて価値を算出します。係数は類似企業の株式時価総額(使用する指標により、株式時価総額を金融資産や有利子負債で調整する場合もあります)を任意の指標で除したものから算出します。選択した指標や企業によりできるだけ算出価値が乖離するのを防ぐため、任意の指標は売上や営業利益、EBITDA(※1)など複数使用するのが一般的です。装置産業では有形固定資産額を考慮する場合もあります。また財務指標を使用するのが不適当な場合は、契約数などを使用することもあります。また類似企業も複数用意します。複数使用した指標や企業の中で、算出された価値に乖離の少ないものをいくつか選択し、その平均値を算出価値とする方法がよく取られます。

類似企業の株式時価総額(使用する指標により、株式時価総額を金融資産や有利子負債で調整する場合もあり)÷任意の指標(売上高など)=係数

評価対象企業の任意の指標×係数=価値

※1 EBITDA(イービットディーエー):営業利益、または「経常利益+支払利息-受取利息」で算出されたものに、減価償却費を加算したもの。本業であげたキャッシュフロー(狭義)を表す。

2 類似業種比較法(類似業種比準法)

「類似業種比較法」は税法(法人税や所得税、相続税など)との関係上、国税庁が財産評価のために採用している方法です。M&Aなど利害の対立する第三者間の株式売買などと異なり、同族・関係者間の相対取引で株式を取引する時は、株価を操作して利益供与や節税を計ることが可能です。従って相続評価の場合、国税庁の指示に従わざるを得ません。同庁からは、評価に必要な基礎データがさまざまなケースに応じて月間ベース、年間ベースで公表されており(ホームページで閲覧できます)、それらを使って対象企業の評価が決定されます。

租税法上の公平さと簡便さの観点から誰が算出しても同じ評価結果になる同方法は、相続評価以外の場面での使用、特にM&Aでの使用には不適当です。M&Aでは経済合理性の観点から、買う側と売る側で価値に対する考えが異なります。買う側は少しでも安く買いたいと思い、売る側は少しでも高く売りたいと思うのが一般的です。要するに互いに経済合理性があるため、算出価値が異なって当然ということです。誰がやっても同じ評価になる同方法では、互いの経済合理性がなくなってしまうため、M&Aには不適当なのです。

Contact Usお問い合わせ先

担当部署

Value Express(バリューエクスプレス)ヘルプデスク E-mail: ve@mail.tdb.co.jp または、 下記お問い合わせフォームよりご連絡ください。