前回、企業価値の重要性や、企業と企業価値の関係を説明しました。では企業価値はどのように算出されるのでしょうか。

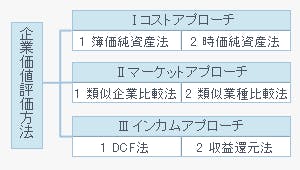

企業価値の評価方法は多岐にわたっていますが、大きく3つのタイプに分けることができます。

1つ目のタイプは、資産の価値からアプローチする方法で、「コストアプローチ」と言われています。このタイプには「簿価純資産法」や「時価純資産法」などがあります。

2つ目のタイプは、他社との比較に観点を置いたアプローチで、「マーケットアプローチ」と言われています。このタイプには「類似企業比較法(類似企業株価指標倍率法)」や「類似業種比較法(類似業種比準価額法)」などがあります。

3つ目のタイプは、収益からアプローチする方法で、「インカムアプローチ」と言われ、「DCF法(割引キャッシュフロー法)」や「収益還元法」などがあげられます。

上記の3タイプの評価方法は、どの方法も使用される場面はさまざまで、メリットもあればデメリットも生じます。唯一絶対という評価方法は存在しません。大切なことは、それぞれの特徴を良く理解し、評価目的に沿った方法を使用することです。

Ⅰ コストアプローチ

1つ目の「コストアプローチ」は、評価対象となる企業の保有する資産を再構築すると仮定し、それに要するコストに観点を置いた方法で、保有している資産をベースに算出する方法です。

1 簿価純資産法

簿価純資産法は帳簿資産合計を企業価値とします。自己資本が株式価値に当たるので、これを発行済み株式数で除して一株当たりの株価が算出されます。非常に簡便ですが、簿価が正しい資産の価値を表している可能性は低いと言えます。従って一般的にはほとんど使用されません。

2 時価純資産法

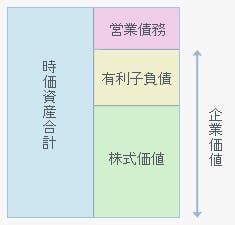

時価純資産法では、時価資産合計から買掛金や支払手形などの営業債務を差し引いたものを企業価値とし、企業価値から有利子負債を差し引いたものを株式価値とします。

時価資産合計-営業債務=企業価値

企業価値-有利子負債=株式価値

資産や負債の時価評価の具体的な方法を簡単に示すと以下のとおりです。

- 売掛債権については回収不能部分を控除します。

- 棚卸資産は陳腐化品・不良品などの売却価格の下落部分を控除します。

- 不動産については公示価格、固定資産税評価額、路線価などを参考に評価を行い、不動産鑑定を行う場合もあります。また、上記3つのアプローチのいずれかを使用する場合もあります。公示価格、固定資産税評価額、路線価は、評価目的や評価額に差があるため、評価時の不動産の値上がり、または値下がりの状況を加味して使い分けます。

(「マーケットアプローチ」「インカムアプローチ」については、別の回で説明します。) - その他の減価償却資産については、適正な帳簿価額や業界誌を参考に評価します。

- 上場株式については、評価基準日の終値など相場の動向により評価します。

- 未公開株式は上記3つのアプローチのいずれかを使用して評価し、株式の持分比率を乗じます。

- “清算価値”として評価する場合は、すべての含み損益に対して税効果計算を行い、法人税分を控除します。

- 有利子負債には、借入金、社債、割引手形、リース債務などが該当します。有利子負債は、便宜上簿価が使用されることが多くありますが、より詳細に評価するには時価で評価したほうがベターです。 社債は評価社債のクーポン率を使用し、クーポン率が判明しなければ同格付同償還期間の社債の市場利回りを使用します。転換社債は社債部分と株式部分を分けて算出し、社債部分を有利子負債に、株式部分は株主資本に算入します。リース債務は、ファイナンスリースで売買処理法にて処理されている場合は、バランスシートにリース債務が計上されています。しかし多くの企業は税務上のメリットから、賃貸借取引処理法を採用しています。この場合、注記に期末リース残高相当額が計上されているので、これを有利子負債とします。

- 退職給付引当金は、利息を伴う債務であるため有利子負債にカウントします。また未認識差異がある場合、退職給付引当金に算入されていない部分があるため、算入されていない部分を有利子負債としてカウントします。

- その他各種引当金の不足額は妥当な金額を計上します。

議論の分かれるところですが、「コストアプローチ」は「企業の存続を前提としていない」、すなわち“清算価値”と言われることが多くあります。

資産価値は、基本的に将来のことや今後の価格変動を考慮しているわけではありません。また資産にいくら含み益を持っていても、売却しない限りは企業にキャッシュは入ってきません。例えば、現在工場が建っていて売却できないような土地では、当土地にいくら含み益があっても、企業がその分儲かるわけではないためあまり意味がありません。「含み益により価値が高い」というのは、会計上のマジックのようなものです。従って「コストアプローチ」は資産をすべて売却してキャッシュに変換するような局面、すなわち“企業の清算の場面”によく使用されるというわけです。また相続評価の際にもよく使用されます。ただし相続評価の際は、税務当局が認めたロジックに従って評価する必要があります。

Contact Usお問い合わせ先

担当部署

Value Express(バリューエクスプレス)ヘルプデスク E-mail: ve@mail.tdb.co.jp または、 下記お問い合わせフォームよりご連絡ください。