1.知的資産経営報告書が語る情報

第11回「知的資産経営報告書と資金調達」では、独立行政法人中小企業基盤整備機構が取りまとめた「中小企業のための知的資産経営実践の指針」(知的資産経営ファイナンス調査・研究編、以下「実践指針」)から、「融資判断時に非財務情報を活用している金融機関が重視している項目」を確認しました。今回は、非財務情報の代表例である「知的資産」がどのように蓄積され、それをどのように経営に活かしていくのかを取りまとめる「知的資産経営報告書」の骨子を確認し、この骨子をもとに「知的資産経営報告書」が非財務情報を伝えるツールとして、どう機能するのかを確認します。

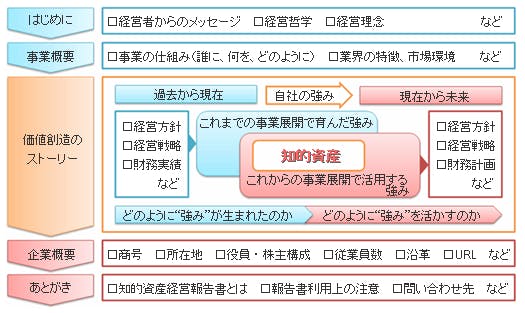

「知的資産経営の開示ガイドライン」(平成17年10月・経済産業省)、「中小企業のための知的資産経営マニュアル」(平成19年3月・独立行政法人中小企業基盤整備機構)から、図表1の通り、「知的資産経営報告書」の骨子を確認することができます。

【図表1:知的資産経営報告書の骨子】

第11回「知的資産経営報告書と資金調達」で確認した「融資判断時に非財務情報を活用している金融機関が重視している項目」を図表1に重ね合わせると図表2のとおりとなり、「知的資産経営報告書」の各骨子・各セクションにおいて表現される、あるいは力点を置いて表現すべき非財務情報が明らかとなります。

【図表2:知的資産経営報告書で表現する重要な非財務情報】

骨子タイトル | 融資判断時に非財務情報を活用している金融機関が重視している項目 |

|---|---|

はじめに | (4)経営管理能力 |

事業概要 | (1)業界内シェア・ポジション、(5)製品・商品・サービスの採算性 (7)仕入先とその状況、(8)得意先との関係、(11)仕入先との関係 (12)製品・商品・サービスの優位性・ブランド (16)得意先とその状況 |

価値創造のストーリー | (2)知的財産(権)、(3)企画力・アイデア力、(6)研究開発への取組 (9)労使関係の円滑度、(10)社内改善提案制度・改善実施件数 (13)転出比率、(14)社内の仕組、(15)法的リスクへの対応 (17)対外広報活動、(18)経営計画 (19)社員平均年齢とその前年比 |

企業概要 | (20)従業員数 |

あとがき |

|

※( )内の数字は、融資判断時に非財務情報を活用していない金融機関に比べて、非財務情報を活用している金融機関が重視している非財務情報を、相互の平均点の差が大きい項目から順(降順)に並べた際の順位を示しています。(例.(1)>(20))

図表1を再度確認すると「価値創造ストーリー」の中に「財務実績」が存在します。これが「決算書」から確認できる財務情報であり、財務情報を包含する「知的資産経営報告書」は、財務情報を「核」そして「起点」として導かれた非財務情報を提供します。

2.他社との違いから知的資産を導く

「実践指針」から、金融機関の融資判断における財務情報と非財務情報の活用比率が、概ね7:3(=財務情報:非財務情報)であることが確認できました。一方、あえて積極的に非財務情報を利用しない金融機関が存在することを「実践指針」では明らかにしており、その特徴的な理由として「非財務情報はいずれ財務情報に反映される」との意見がありました。融資を検討する「現在」と、融資が実行され、返済を行う「未来」という時間的概念を無視すれば、「(現在の適正な)非財務情報はいずれ(未来の)財務情報に反映される」ため、あえて非財務情報の積極活用を行わないとする意見には合理性があると考えられます。またこのことは、財務情報と非財務情報との密接な相互関連性を明らかにしています。

これを踏まえ、財務情報から非財務情報の代表例である「知的資産」を考えてみましょう。

図表3は、「第53版全国企業財務諸表分析統計」(帝国データバンク)から抜粋した主な業種別の粗利率(売上高総利益÷売上高×100)です。まず、図表3を元に業種別平均そり率と、自社のそり率を比べてください。

【図表3:業種別全企業の平均粗利率と黒字企業の平均粗利率】

業 種 | 全企業平均 | 黒字企業平均 |

|---|---|---|

建設業 | 22.29% | 21.78% |

製造業 | 22.73% | 24.27% |

卸売業 | 20.62% | 20.49% |

小売業 | 37.54% | 38.02% |

サービス業 | 51.18% | 50.99% |

第53版全国企業財務諸表分析統計(自平成21年4月至平成22年3月)帝国データバンクに加筆

次に、「融資判断時に非財務情報を活用している金融機関が重視している項目」(図表3)を確認します。ここでは、融資判断時に非財務情報を活用していない金融機関に比べて、非財務情報を活用している金融機関が重視している非財務情報の項目を順(相互の平均点の差が大きい順)に並べています。結果として、「業界内シェア・ポジション」、「知的財産(権)」、「企画力・アイデア力」が相対的に重視される項目の上位3位を占めています。

自社の粗利率と図表3の粗利率を比べると、自社の方が何%高い又は何%低いという結果が確認できます。その差の理由はいったい何でしょうか。「製造業というククリが大きすぎる。製造業といってもウチは特殊な製品を作っているから、粗利率が高くなるのは当然だ」と感じられた方、そこに「知的資産」があります。ここでいう特殊な製品とは何でしょうか。同業他社と異なる、もっといえば製造業というカテゴリーにおいて他の製造業社と異なる点は何でしょうか。残念ながら「決算書」という財務情報からは、自社の粗利率が高いことしか見えず、その理由が判明しません。粗利率が高い理由を考え、つまり「知的資産」を考えることでこれを明らかにし、「知的資産経営報告書」を通して、「財務情報+非財務情報」を開示することに大きな意義があります。また逆に、「うーん。ウチは薄利多売の小売店だから、粗利率は業種平均よりも低くてあたりまえだ」と感じられた方、そこにも「知的資産」がきっと存在します。薄利「多売」でやっていける、すなわち粗利率は低くとも粗利額を十分に確保できているのであれば、「多売」を可能とする「知的資産」がきっと潜んでいるはずです。前述と同様、「決算書」(財務情報)だけでは、自社の粗利率が業界平均と比べて低いという事実しか確認できません。

そもそも粗利率は、経営努力の成果を表す財務分析の指標ともいえます。高く売ることができれば粗利率は良くなり、また安く仕入れること(作ること)ができれば、単純に粗利率は良くなります。高く売ることや安く仕入れること(作ること)は、何の工夫もなく、つまり何の「知的資産」もなくできることではありません。そのため、粗利率は経営努力の成果を表す指標であるとともに、「知的資産」を考える指標のひとつであるといえます。

ただし、図表3からも分かるとおり、粗利率は高ければ高いほど良いと断言できるものではありません。図表3の「建設業」「卸売業」「サービス業」では、全企業の平均粗利率よりも、黒字企業の平均粗利率の方が低いという結果を示しています。典型的な薄利多売で、顧客への利益還元を優先し、その見返りとして販売個数や利用頻度を高め、結果として利益額やキャッシュフローを残すという戦略を選択することも、もちろん企業の状況によっては必要な取り組みです。そのため、ここで行う粗利率の比較の意図は、単にどれだけ高い又は低いのかを確認し、高・低に一喜一憂するのではなく、その差の理由を考え、その理由から「知的資産」を導き出すことにあります。

3.いずれ財務情報となる非財務情報

財務分析の切り口には、主に「収益性」「効率性」「安定性・流動性」「成長性・生産性」そして「採算性」という考え方があります。粗利率に限らず、例えば「一人当たり売上高」など、同業他社平均との比較から「差」の要因を考えることで、自社の「知的資産」を数多く認識することができます。「知的資産」という言葉で表現すると、「決算書」の貸借対照表に計上される資産をイメージしがちで、「当社にはそんな資産はない」と言い切ってしまいそうですが、「知的資産=他社との違い(差)の中で、自社の強いところ(差の理由)」と考えると、意外に多くの見えざる資産が眠っていることに気付くはずです。

このようにして、財務情報をもとに「知的資産」を導き、「知的資産」を軸に非財務情報を「知的資産経営報告書」として取りまとめることで、「いずれ財務情報となる非財務情報」を明らかにできます。そしてきっと、その結果として、「決算書」(=財務情報)と「知的資産経営報告書」(=非財務情報)の両輪・並走の意義を見出すことができます。

税理士・中小企業診断士 前田直樹(帝国データバンク契約コンサルタント、テントゥーワングループ代表)

税理士業務の傍ら、知的資産経営支援のパイオニアとして国内トップクラスの支援実績を持つ。

https://1021.co.jp/

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク プロダクトデザイン部 官公庁ソリューション課 TEL:03-5775-3161