1.融資条件に影響する非財務情報

第10回「知的資産経営報告書と決算書」では、財務情報を提供する「決算書」と、非財務情報を提供する「知的資産経営報告書」との関係を整理・確認するとともに、独立行政法人中小企業基盤整備機構が取りまとめた「中小企業のための知的資産経営実践の指針」(知的資産経営ファイナンス調査・研究編、以下「実践指針」)から、金融機関の融資判断における財務情報と非財務情報の活用比率が、概ね7:3(=財務情報:非財務情報)であることを確認しました。そこで今回は、中小企業の財務情報・非財務情報の重要な受け手である金融機関の視点を深堀することで、非財務情報の有効性そして重要性を確認します。

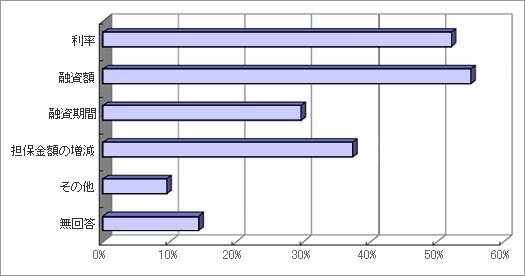

「実践指針」では、金融機関に対して「融資決定までに非財務情報が影響を与える項目」についての質疑を行っています。その結果として、非財務情報は(1)利率に影響を与える(52.2%)、(2)融資額に影響を与える(55.1%)などの回答(図表1)があり、非財務情報が利率や融資額などの融資時における実質的変数に影響を与えることが明らかとなりました。また「実践指針」では、「過去と比較して財務情報と非財務情報の比率は変化していますか」との質疑も行っています。結果は、非財務情報の比率が上がっていると回答した金融機関(18.5%)が、財務情報の比率が上がっていると回答した金融機関(13.7%)を上回っており、非財務情報を重視する傾向にあることがうかがえます。

【図表1:融資決定までに非財務情報が影響を与える項目】

中小企業のための知的資産経営実践の指針(知的資産経営ファイナンス調査・研究編)P36より

ここで注意したいことは、非財務情報が利率や融資額などの融資時における実質的変数に与える影響には、企業にとってプラスの影響もあれば、もちろんマイナスの影響もあることです。そもそも「決算書」からは読み取れない、または読み取りづらい情報が非財務情報であるがゆえに、伝えるべき情報が十分に伝わらず、あるいは事実や現実と異なる情報が伝わることで、融資判断という局面において、企業にとって望まざる結果に繋がる可能性もあります。そのため、できるだけ正しく非財務情報を発信しようとする企業のスタンスが重要であり、ここでも、財務情報と非財務情報の相互関連性を維持した「決算書」と「知的資産経営報告書」による両輪・並走の重要性が確認できます。

2.融資判断時に重要視される非財務情報

非財務情報と一言しても、その範囲は多岐にわたります。それでは、具体的にどのような非財務情報が融資判断時に重要視されるか、「実践指針」をもとに確認します。

非財務情報の前にまず、「融資判断時の財務情報上位10位」(図表2)を確認しましょう。単年度の経営成績を示す最終利益(税引後当期純利益)は上位10位にランクインせず、キャッシュフロー・経常利益・債務償還可能年数が上位3位を占めています。

次に、「融資判断時に非財務情報を活用している金融機関が重視している項目」(図表3)を確認します。ここでは、融資判断時に非財務情報を活用していない金融機関に比べて、非財務情報を活用している金融機関が重視している非財務情報の項目を順(相互の平均点の差が大きい順)に並べています。結果として、「業界内シェア・ポジション」、「知的財産(権)」、「企画力・アイデア力」が相対的に重視される項目の上位3位を占めています。

【図表2:融資判断時の財務情報上位10位】

1位 | キャッシュフロー | 6位 | 自己資本比率 |

|---|---|---|---|

2位 | 経常利益 | 7位 | 回転期間 |

3位 | 債務償還可能年数 | 8位 | 売上高経常利益率 |

4位 | 債務償還可能年数 | 9位 | 流動比率 |

5位 | 債務償還可能年数 | 10位 | 利益成長率 |

中小企業のための知的資産経営実践の指針(知的資産経営ファイナンス調査・研究編)P27に加筆

次に、「融資判断時に非財務情報を活用している金融機関が重視している項目」(図表3)を確認します。ここでは、融資判断時に非財務情報を活用していない金融機関に比べて、非財務情報を活用している金融機関が重視している非財務情報の項目を順(相互の平均点の差が大きい順)に並べています。結果として、「業界内シェア・ポジション」、「知的財産(権)」、「企画力・アイデア力」が相対的に重視される項目の上位3位を占めています。

【図表3:融資判断時に非財務情報を活用している金融機関が重視している項目】

1位 | 業界内シェア・ポジション | 11位 | 仕入先との関係 |

|---|---|---|---|

2位 | 知的財産(権) | 12位 | 製品・商品・サービスの優位性・ブランド |

3位 | 企画力・アイデア力 | 13位 | 転出比率 |

4位 | 経営管理能力 | 14位 | 社内の仕組 |

5位 | 製品・商品・サービスの採算性 | 15位 | 法的リスクへの対応 |

6位 | 研究開発への取組 | 16位 | 得意先とその状況 |

7位 | 仕入先とその状況 | 17位 | 対外広報活動 |

8位 | 得意先との関係 | 18位 | 経営計画 |

9位 | 労使関係の円滑度 | 19位 | 社員平均年齢とその前年比 |

10位 | 社内改善提案制度・改善実施件数 | 20位 | 従業員数 |

中小企業のための知的資産経営実践の指針(知的資産経営ファイナンス調査・研究編)P50に加筆

3.財務情報を補完する非財務情報

売上高や利益額、利益率の実績が毎期安定してきた企業においても、財務情報(過去の「決算書」)だけを頼りに、それがいつまで続くのかを予見することは極めて困難です。しかし、例えば財務情報とともに、その企業の「業界内シェア・ポジション」という非財務情報を知ることができれば、さらに精度の高い売上高・利益等の予見が可能となります。

企業の財政状態という財務情報を伝える貸借対照表では、その企業が、特許権や実用新案権、商標権をはじめとする知的財産権を保有していること、そしてその権利を取得するためにどの程度の投資を行ったのかを確認することができます。しかし、これらの権利が、これから未来に向かって、その企業にどの程度の売上高や利益、キャッシュフローをもたらすのかを知ることはできません。それゆえ、「知的財産(権)」という非財務情報が重視されます。さらに、未来の売上高や利益等を予見することが重要なことでありながらも、「勘定合って銭足らず」の黒字倒産を回避するためには、キャッシュフローを軽視することはできません。特に、企業経営を継続するための「運転資金(売上債権+棚卸資産-買入債務)」に関する情報は重要であり、「仕入先とその状況」「得意先との関係」「仕入先との関係」「得意先とその状況」は、未来の売上高や利益等を予見するためだけでなく、運転資金の動向を見極める上で、不可欠な情報のひとつであるといえます。

企業の経営成績という財務情報を伝える損益計算書では、役員報酬や賃金・給与、賞与をはじめとする人件費が、数字というモノサシで計測したコストの規模として表現されます。人件費を単なる負担と捉えると、「過去」の利益とキャッシュフローの観点から、負担は少ないほど良いと考えがちです。その一方で、「ヒト」という経営資源が存在しない限り、「未来」の利益やキャッシュフローの創出ができないことも事実です。これに対し、財務情報とともに非財務情報を開示することで、コストの個性(投資としての性格など)、コストの裏側にあるもの(背景となる企業の戦略など)、さらにはそのコストが未来の利益やキャッシュフローにどのような影響を与えるのかを明らかにすることが可能です。図表3のなかで、人件費に関連する項目を抜き出してみましょう。すると、「企画力・アイデア力」、「経営管理能力」、「労使関係の円滑度」、「社内改善提案制度・改善実施件数」、「転出比率」、「社内の仕組」、「社員平均年齢とその前年比」、「従業員数」、少なくとも8つの非財務情報が、財務情報である人件費を、より深く説明するための重要な情報として認識されています。

このように、客観的な指標でありながらも無機質な情報である数字(財務情報)を補完し、実績をもとに未来を予見させる背景や考え方を提供することが、非財務情報の役割であるといえます。これらの非財務情報を伝えるためのツールのひとつが「知的資産経営報告書」です。そこで次回は、「知的資産経営報告書」において、これらの非財務情報がどのように表現されるのかを確認しながら、財務情報と非財務情報との関わりについて考えます。

税理士・中小企業診断士 前田直樹(帝国データバンク契約コンサルタント、テントゥーワングループ代表)

税理士業務の傍ら、知的資産経営支援のパイオニアとして国内トップクラスの支援実績を持つ。

https://1021.co.jp/

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク プロダクトデザイン部官公庁ソリューション課 TEL:03-5775-3161