融資など資金調達局面でも重要視される知的資産。決算書に計上されない“隠れた資産”をいかに伝えるかがポイントになります。そこで今回から3回にわたり、会計の専門家であり、かつ国内トップクラスの報告書支援実績を持つ専門家(税理士・前田直樹氏)に、実務面の視点で詳しく解説してもらいます。

1.求められる決算書のクォリティ

帝国データバンクが公表した「第6回:コンプライアンス違反企業の倒産動向調査」(平成22年5月13日)では、調査対象とした倒産企業94社のうち、25社(約27%)が「粉飾決算」を行っていたことが明らかとなり、同調査において倒産企業のコンプライアンス違反の類型として「粉飾決算」が4年連続トップとなりました。金融機関に返済延長のリスケを要請する際に、過去の「粉飾決算」が明らかとなり、かえって支援を受けられずに破綻する例も見られるようです。

一方、中小企業の会計の質の向上を図ることを目的として、平成17年4月に「中小企業の会計の質の向上に向けた推進計画」(中小企業政策審議会企業制度部会)が取りまとめられ、平成17年8月には日本税理士会連合会・日本公認会計士協会・日本商工会議所・企業会計基準委員会(順不同)から「中小企業の会計に関する指針」(平成22年4月最終改正、以下「中小指針」)が公表されました。平成18年4月以降、この動きに呼応した全国の信用保証協会では、「中小指針」に準拠して作成された「決算書」は信頼性が高く有益な財務情報が得られるとして、「中小指針」に準拠している企業に対し、信用保証料率の割引(基本料率から0.1%の割引)を適用しています。また、平成22年11月に中小企業庁が行った「会計処理・財務情報開示に関する中小企業経営者の意識アンケート調査結果」(以下、「会計・財務の意識アンケート」)からは、「中小指針」(中小企業における会計ルール)の認知度が、平成17年度末の26%から平成21年度末の42%へと高まっていることが確認できます。

近年このように、企業のコンプライアンス(法律遵守・倫理遵守)という概念が定着しつつある環境下、中小企業の会計の質、つまり中小企業の「決算書」(財務情報)のクォリティを求める動きが活発化しています。

2.決算書からは読み取れない情報

一方、「中小指針」に準拠し、どれだけ信頼性の高い「決算書」を作成しても、「決算書」からは読み取れない、または読み取りづらい情報、すなわち非財務情報が存在することも事実です。特に企業情報そのものが閉鎖的傾向にある中小企業では、目には見えにくい数多くの非財務情報が存在します。その非財務情報の代表例が「知的資産」です。「知的資産」は「決算書に記載される資産以外の無形の資産であり、企業における競争力の源泉である人材・技術・知的財産(特許・ブランドなど)・組織力・経営理念・顧客とのネットワークなど、財務諸表では表現されにくい、経営資源の総称」と定義されることからも、「知的資産」が非財務情報の代表例であることが分かります。

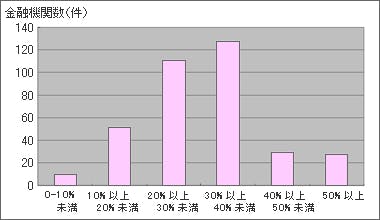

「会計・財務の意識アンケート」では、財務情報の開示先に主要取引金融機関を挙げた中小企業が85.7%あり、財務情報の開示先(受け手)として金融機関が重視されていることが分かります。また、金融機関に対し、「融資判断における財務情報と非財務情報の活用比率はおおよそ何対何か」という質疑を行ったところ、平均して財務情報:非財務情報=72.1:27.9(図表1)という結果が出ており、非財務情報は重要な情報として認識されていることがうかがえます。

【図表1:非財務情報活用比率の分布】

中小企業のための知的資産経営実践の指針(知的資産経営ファイナンス調査・研究編)P49より

3.財務情報・非財務情報で会社を語る

では、中小企業が非財務情報も含めて会社を語るためには、どうすれば良いのでしょうか。結論は、「決算書」と「知的資産経営報告書」を開示し、これら2つの開示資料をあわせて会社を語ることです。財務情報を開示する「決算書」は、数字という客観的な言葉により確定した過去の事実(財政状態や経営成績)を語る資料です。一方、非財務情報を開示する「知的資産経営報告書」は「知的資産」がどのように蓄積され、それを経営にどのように活かしていくのかを語る資料です。「知的資産」を軸に経営の「これまで」と「これから」、つまり「経営のストーリー」を語る資料なのです。

いわゆる定量情報を表現する「決算書」と、定性情報を表現する「知的資産経営報告書」との最たる違いは、開示情報の客観性の程度と、それに起因する評価結果のバラツキです。そのため「知的資産経営報告書」の課題は、非財務情報の客観性をどこまで高められるかという点にあります。この課題に対処するため、「経営のストーリー」つまり過去から現在そして未来へと繋がる一貫した価値創造ストーリーを展開することや、KPI(重要業績評価指標)を設定して計数により非財務情報の客観性を担保することも重要な取り組みです。ただ、それ以上に重要なことは、そもそも客観的な事実であり、かつ「決算書」によって語られる財務情報と、非財務情報の整合性を維持することです。

「会計・財務の意識アンケート」の結果から、策定期間の差はあるものの、70%超の企業が何らかの事業計画書を策定していることが確認できます。主に「現在から未来」を「数字」を軸に描く事業計画書の策定にあたっては、もちろん「決算書」をはじめとする過去の財務情報を踏まえた検討が行われます。「知的資産経営報告書」の作成プロセスにおいても、このような過去の情報を踏まえた検討・検証作業は極めて重要な工程です。これまで歩んできた過去の経営においてどのような取り組みがなされ、その取り組みが財務にどのような影響を与え、その結果としてどのような「強み=知的資産」が企業に蓄積され、それをどのように未来へ活かしていくのかを、あくまで過去の財務情報をもとに考えるプロセスが不可欠だからです。

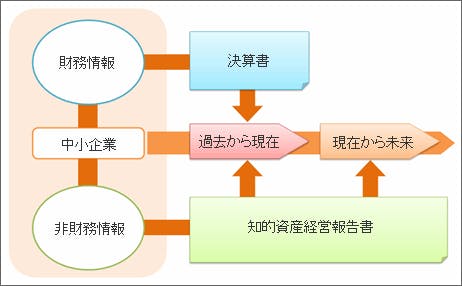

従って、「決算書」と「知的資産経営報告書」は、それぞれが別々の独立した関係にあるのではなく、「決算書」に表現されない情報(「現在から未来」を含む非財務情報)を「知的資産経営報告書」が補完するという関係(図表2)にあります。そして、この2つが両輪となって会社を語ることに大きな意義があるといえます。

【図表2:知的資産経営報告書と決算書の関係】

次回は、中小企業の財務情報・非財務情報の受け手として重視される金融機関の視点をさらに掘り下げ、非財務情報が融資に与える影響を中心にお話を深めます。

税理士・中小企業診断士 前田直樹(帝国データバンク契約コンサルタント、テントゥーワングループ代表)

税理士業務の傍ら、知的資産経営支援のパイオニアとして国内トップクラスの支援実績を持つ。

https://1021.co.jp/

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク プロダクトデザイン部官公庁ソリューション課 TEL:03-5775-3161