今回は、ASBJが2013年1月11日に公表(コメント期限は2013年3月15日)した、「企業結合に関する会計基準(案)」(以下「公開草案」という)(*1)及び関連する他の会計基準等の改正案について、IFRS(IFRS3及びIFRS10等)との異同点を中心に、実務上の重要なポイントを概観してみたいと思います。

公開草案のポイントは概ね以下の3点であるといえます。

■非支配株主持分(少数株主持分)の取扱い

■取得関連費用の取扱い

■暫定的な会計処理が確定した場合の取扱い

今回は、上記1.及び2.について取り上げます。

(*1)公開草案の全文についてはASBJのウェブサイトを参照してください(https://www.asb.or.jp/asb/asb_j/documents/exposure_draft/bc_revise_2012ed/)。

非支配株主持分(少数株主持分)の取扱い(*2)

今回の公開草案において、我が国の現行実務に対して、大きな影響を及ぼすと考えられるのが、この非支配株主持分(少数株主持分)の取扱いです。特に、「支配が継続している場合の子会社に対する親会社の持分変動」があった場合の会計処理が大きな論点となります。

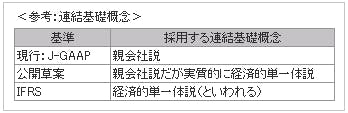

現行のJ-GAAPでは、支配が継続している場合の子会社に対する親会社の持分変動(子会社株式の追加取得、子会社株式の一部売却、子会社の時価発行増資等)については、損益取引として処理する(*3)こととされています。

これは、後述するように、現行J-GAAPが「親会社説」の立場をとっているためであり、例えば、子会社の時価発行増資が損益取引とされる理由については、「連結財務諸表上の払込資本は親会社の株主の払込資本のみであり、子会社の払込資本は連結上の払込資本を構成しないと解釈されていることから、親会社の増減資によらないこのような差額は連結上の払込資本を構成しない(「連結財務諸表に関する会計基準」67項)」と説明されてきました。

しかしながら、公開草案及びにおいてはIFRSにおいては、当該取引は、資本取引として取り扱われ、取得又は売却等の対価と当該取引による非支配株主持分の増減額との間に生じた差額を資本の部に計上することとなります(IFRS10.23)。

この改訂及びIFRSの会計処理の理論的な背景には、連結財務諸表を誰の立場から作成するかという問題、いわゆる「連結主体論」(「連結基礎概念」)に関する議論があります。J-GAAPが「親会社説」を採用しているのに対して、IFRSが基本的に「経済的単一体説」の概念を採用しており、この概念からすれば、支配が継続している場合の子会社に対する親会社の持分変動は、資本取引として捉えられると考えられます(*4)。

実務上の論点となり得るのが、この変動差額の資本の部における計上項目です。公開草案においては、資本剰余金とするということが明確に規定されていますが、IFRSではこの点は明確ではなく、実務上は利益剰余金に直接計上する処理も行われていると考えられます。

なお、現行J-GAAPでいう持分変動損失が計上されるケースでは、連結財務諸表上の資本剰余金残高がマイナスとなる場合も想定されますが、この場合の取扱いについては公開草案においては明示されていません。しかし、現行J-GAAPの枠組み(*5)からすると、資本剰余金をマイナス残高とすることは想定されていないと考えられるため、利益剰余金に加減されるべきと考えられます(*6)。

(*2)公開草案では、他の企業の議決権の過半数を所有していない株主であっても他の会社を支配し親会社となることがあり得るため、「少数株主持分」(Minority Interest)を「被支配株主持分」(Non-Controlling Interest)とすることしています(連結会計基準案26項)。これはIFRSでも同様の取扱いです。

(*3)なお、この点については、子会社の支配権を維持したまま一部の株式を売却して利益(又は損失)を計上することになる現行基準は、決算対策として子会社株式を売却する誘因にもなるとの指摘もあります(窪田真之「投資家からみた「企業結合会計基準」改正がもたらすインパクト」中央経済社「企業会計」2013年6月号)。

(*4)但し、公開草案はあくまで親会社投資の視点を重視する立場をとっており(「親会社説」)、今回の改訂によって、「経済的単一体説」を採用したわけでないと考えられます。J-GAAPの理論的な不整合は過渡期にあるために生じているものといえます。また、IFRSも「経済的単一体説」を採用していると明記しているわけではありません。

(*5)「自己株式及び準備金の減少等に関する会計基準」41項参照。

(*6)この問題は他にも、資本剰余金残高を有しない企業が自己株式の償却を行う場合にも生じる論点です。結論として、利益剰余金の減額とするという点は当然として、株主資本等変動計算書上、どのように表現するか(「資本剰余金の項目を設けて、一旦資本剰余金をマイナスにしたのち、利益剰余金に振り替える」もしくは、「資本剰余金の項目を設けず、自己株式の消却額を繰越利益剰余金から直接減額する」という2つの表現が考えられる)会計処理に沿った形で反映させる。という論点があります。筆者の調査では、「資本剰余金の項目を設けず、自己株式の消却額を繰越利益剰余金から直接減額する」という表現の方が多く見受けられました。

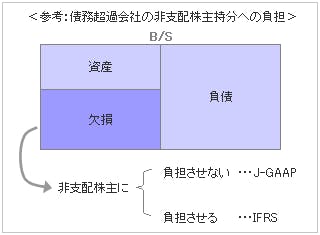

債務超過会社における非支配株主持分(少数株主持分)取り扱い

さて、いわゆる欠損(債務超過)となっている持分比率100%未満の会社について、非支配株主持分(少数株主持分)の取扱いが、現行J-GAAP及び公開草案とIFRSでは異なっています。現行のJ-GAAP及び公開草案においては、非支配株主持分(少数株主持分)の残高が理論上マイナスになる場合には、非支配株主(少数株主)が追加負担する取り決め等がある場合を除き、非支配株主持分(少数株主持分)をゼロとし、残りを親会社に負担させることになります。この取扱いは公開草案においても踏襲されています(連結会計基準案第27項)。

これに対しIFRSでは、支配持分(親会社株主)及び非支配持分が子会社への投資に関するリスクと経済価値を比例的に共有するという考え方から、そのまま非支配株主持分のマイナスとして認識します(IFRS10.B94)。

取得関連費用の取扱い

企業結合における取得関連費用について、現行のJ-GAAPでは、取得原価に含めることとしていますが、公開草案では、取得関連費用を発生した事業年度の費用として処理することとし、取得原価に含められなかった取得関連費用は注記開示が求められます(公開草案49項)。

これは、IFRS3では、取得関連費用は、企業結合とはあくまで別個の取引により発生したものであるとの考え方から、発生年度の費用として処理することとなっています(IFRS3.53)。今回の改訂によりこの点においても、IFRSとJ-GAAPの整合が図られることとなります(*7)。

一方、今回の公開草案において、持分法適用会社に係る取得関連費用の取扱いは明示されていません。現行のJ-GAAPの取扱いでは、持分法が「投資会社の個別財務諸表における投資原価で当初認識する方法」とされている(持分法に関する会計基準4項、第26-3項)以上、取得関連費用は、関連会社株式の取得原価に含まれることとなります。

実はIFRSにおいても、この点について明確な規定はありません(IAS28.2を参照)。しかし、一般的な解釈としては、取得関連費用は期間費用として認識せず、関連会社株式の原価の一部として認識すると考えられています(*8)。

よって、IFRSとJ-GAAPとの整合性を図るという会計基準の改訂の趣旨からして、公開草案で明示されていなくても持分法適用会社に係る取得関連費用は、当初原価に含めるという取扱いになると考えられます。

(*7)なお、子会社株式に係る取得関連費用は子会社株式の取得原価に参入することとされているため(金融商品会計に関する実務指針56項)、子会社株式に係る取得関連費用は、個別と連結で取り扱いが異なることとなります。

(*8)アーンスト・アンド・ヤングLLP 新日本有限責任監査法人監修「IFRS 国際会計の実務 2013(上巻)」(2012年 レクシスネクシス・ジャパン株式会社770ページ参照)

【参考文献】

■アーンスト・アンド・ヤングLLP 新日本有限責任監査法人監修「IFRS 国際会計の実務 2013(中巻)」

(2012年 レクシスネクシス・ジャパン株式会社)

■山田善隆「『企業結合に関する会計基準(案)』及び関連する他の会計基準等の改正案」と少数株主持分をめぐる議論

(週刊経営財務 No.3112)