今回は「資産除去債務」を取り上げます。

資産除去債務については、我が国でも2010年4月1日以降開始事業年度より、「資産除去債務に関する会計基準」が適用されています。

IFRSの中で資産除去債務はIAS16有形固定資産及びIAS37引当金、偶発資産及び偶発負債に規定がなされており、この2つの基準の組み合わせによって資産除去債務とそれに対応する資産(除去費用)が計上されることになります。

資産除去債務について、解体及び除去費用ならびに原状回復費用の支出見込額の現在価値を債務として認識するという点については、J-GAAP・IFRSで重要な相違点はないものの、推定的債務の認識や、資産除去債務の割引計算に用いる割引率等についていくつか相違点があります。また、最後に資産除去債務に対する税効果会計の適用についても考えてみたいと思います。

推定的債務に基づく資産除去債務の認識

現行のJ-GAAPにおいて、資産除去債務の計上対象となる範囲は、「法律上の義務及びそれに準ずるもの(*1) 」とされているのに対して、IAS37では、法的債務及び「推定的債務」とされています。この「推定的債務」はJ-GAAPにはない考え方ですので、IFRS適用時には注意が必要です。

推定的債務とは、次のような企業の行動から発生した債務をいいます(IAS37.10)。

- ■過去の経験により確立された実務慣行や行動パターン、公表されている方針又は十分に具体的な最近の声明によって、企業が外部者に対しある責務を受諾することを表明している。

- ■その結果、企業はこれらの責務を果たすであろうという妥当な期待を外部者の側に惹起している。

IAS37には、推定的債務に基づいて資産除去債務を計上する状況について以下のような設例があります。

石油産業に属するある企業は、汚染を発生させているが、環境保護法のない国で操業している。しかし、当該企業は発生した汚染を浄化する責任を負うという広く公表された環境保護方針を有している。当該企業はこの公表された方針を守っている実績がある。

この場合の債務発生事象は土地の汚染であり、推定的債務を発生させる。なぜなら、企業の過去の行動パターンや公表されている方針は、企業が汚染を浄化するという妥当な期待を汚染の影響を受ける者に惹起させているためである(IAS37 設例2B)。

しかし、実務上、具体的にどのような場合に推定的債務が存在することになるかを正確に判断するのは難しく、IFRS適用にあたっては慎重な判断が求められます。

(*1)「資産除去債務に関する会計基準」3項参照

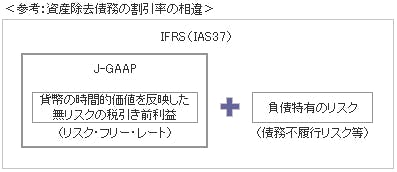

資産除去債務の割引率(*2)

さて、あまり注目されない点ではありますが、資産除去債務に関してはIAS37とJ-GAAPでは、用いる割引率が異なります。

J-GAAPでは、割引率は貨幣の時間価値を反映した無リスクの税引前の利率を用いるとされ(*3)、具体的には将来キャッシュ・フローが発生するまでの期間に対応した利付国債の流通利回りなどを参考にする(*4)とされています。

これに対して、IAS37においては、リスクフリーレートに加え「債務不履行リスク」を加味した割引率を用いることとしています(IAS37.47)。J-GAAPでは、退職給付会計との整合性やコストベネフィットの観点等より自己の信用リスクを割引率に含めていないのですが、IAS37ではこれを考慮すべきとしています。

ただし、この「債務不履行リスク」をどのように計算すべきかについてはIAS37には明示されていないこともあり、実際のIFRS適用企業においてもこの割引率の差異が大きな論点となることは少ないようです。

また、割引率の見直しの要否についてもJ-GAAPとIFRSでは差異が存在します。

J-GAAPでは、割引率の毎期の見直しを行わず、将来キャッシュ・フローの重要な変更が生じた場合に割引率の見直しを行うことが規定されています。すなわち、将来キャッシュ・フローが増加する場合には、その時点の割引率を適用しますが、キャッシュ・フローが減少する場合には、当初の負債計上時の割引率が適用されます(*5)。これに対し、IAS37は毎期末において割引率の見直しを要求しています。

(*2)IAS37.47を参照

(*3)「資産除去債務に関する会計基準」6項(2)参照

(*4)「資産除去債務に関する会計基準の適用指針」23項参照。

(*5)「資産除去債務に関する会計基準」11項参照

資産除去債務と税効果会計

本稿の最後に資産除去債務とこれに対する税効果会計の適用について考えてみたいと思います。

(1)J-GAAPにおける資産除去債務に対する税効果会計の適用

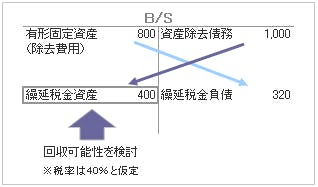

資産除去債務を計上した時点では、資産除去債務(負債)と除去費用見合いの資産が同額だけ計上されますが、これらはそれぞれ将来減算一時差異と将来加算一時差異に該当します。理論上は、これらは同額となるため、一時差異に対して計上される繰延税金資産と繰延税金負債は同額となり、相殺され、また、損益への影響(法人税等調整額)も生じないこととなります。

我が国の現行の実務では、繰延税金資産の回収可能性は、監査委員会報告第66号に沿って判断することになるため、資産除去債務から生じる繰延税金資産の回収可能性を検討した結果、回収可能性がないと判断された場合、貸借対照表上、繰延税金負債及びこれに対する法人税等調整額が計上されることが多いように思います。

(2)IAS12の例外規定による資産除去債務に対する税効果会計の適用

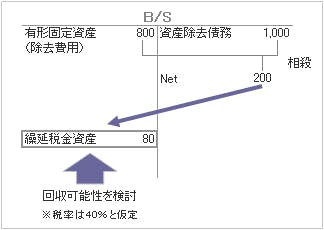

上記の考え方は、いわゆる資産負債法の考え方に基づいた一般的なものですが、資産除去債務に対する税効果会計の適用について、IAS12ではこれと異なる考え方に基づく例外規定があり、この考え方によれば、資産除去債務について、当初認識時点では税効果を認識しないこととなります。

IAS12では、取引時で会計上の損益にも税務上の課税所得(欠損金)にも影響を与えない取引から生じた資産または負債の当初認識による一時差異について繰延税金負債及び繰延税金資産を認識しないものとされ(IAS12.15,24)、これに従いIFRS適用企業では、資産除去債務に対する税効果を認識しないという会計処理が行われることがあります。この考え方は、本来、資産除去債務の計上時点では、負債と資産が同額計上され、損益は発生しないであろうということを基本としています。

(3)繰延税金資産の回収可能性の判断に与える影響

上記の2つの異なる考え方を踏まえると、資産除去債務から生じる繰延税金資産について、2つの考え方が導かれます。 まず、上記(1)の考え方によれば、資産除去債務と除去費用に対してそれぞれ繰延税金資産と繰延税金負債を計上するという処理が考えられ、これが我が国の実務で一般的な処理となっています。

他方、上記(2)の考え方には資産除去債務の発生と除去費用の発生は、有形固定資産の取得及び使用という一体の取引から生じたものと考えらえられるため、資産除去債務と除去費用を相殺し、ネットの資産除去債務について繰延税金資産を計上すると考えられます。

資産除去債務に対する税効果会計の適用については、複数の考え方があり、今後の会計基準及び実務の動向に留意する必要があります。

【参考文献】

■新日本有限責任監査法人編著「完全比較 国際会計基準と日本基準 第2版」(2011年 清文社)

■アーンスト・アンド・ヤングLLP 新日本有限責任監査法人監修「IFRS 国際会計の実務 2013(下巻)」

(2012年 レクシスネクシス・ジャパン株式会社)

■KPMGあずさサステナビリテイ株式会社「Q&A 資産除去債務の実務ガイド」(2010年 中央経済社)

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク プロダクトデザイン部官公庁ソリューション課 TEL:03-5775-3161