今回は前回に引き続き2013年3月26日に開催された、金融庁企業会計審議会総会・企画調整部合同会議の内容(*1)を取り上げます。前号でもご紹介したように、今回の会議では、IFRS関連の議題として、(1)カナダ及び韓国におけるIFRSの適用状況の検討、(2)IFRS財団のガバナンス改革等、(3)日本経済団体連合会(経団連)からのIFRS対応の検討状況についての報告がなされました。

今回はこのうち、(3)経団連からのIFRS対応の検討状況のうち、実際のIFRS適用企業の実務対応参考事例が示されていますので、これをご紹介します。具体的な論点として紹介されているのは、減価償却方法、有形固定資産の耐用年数、開発費の資産計上、連結の範囲、決算報告期間の統一です。

(*1)同会議の資料については金融庁ホームページからダウンロードすることができます(https://www.fsa.go.jp/singi/singi_kigyou/siryou/soukai/20130326.html)。

減価償却方法・耐用年数

減価償却方法の選択については、このメールマガジンでも何度か取り上げていますが、基本的な減価償却方法の選択にあたっての考え方は、「将来の経済的便益が消費されるパターンを反映した方法の選択」という点にあります。

参考事例によれば、IFRS適用企業は、経済的便益の消費パターンにより近い減価償却方法は何かという観点から減価償却方法の選択を行っているが、これに加えて以下のような点を考慮しているとされています。

■グループ企業間での会計方針の統一

■競合他社との会計方針の統一による比較可能性の向上

■修繕費の発生傾向や製品の生産高・販売価格等の情報を用いた総合的な判断

また、経済的便益の消費パターンは資産の減価パターンを意味しますので、資産の使用、時の経過による物質的減価と、技術革新、市場環境の変化による陳腐化等による機能的減価の両側面からの検討も必要です。

なお、よく言われていることですが、IFRSの下で定率法が採用できないというのは誤解(*2)であり、実際にIFRS適用日本企業でも定率法を採用している企業は存在しています。論点となるのはその妥当性であり、参考事例では、定率法を採用した企業の事例の論拠として、以下の点を挙げています。

■A社(連単共に定率法):工場の修繕費及び減価償却費の推移を調査した結果、修繕費は増加しており、工場の

生産能力が一定(=経済的便益の消費パターンが一定)であるので、修繕費が増加することを考えると、減価償却費は

逓減するのが妥当と判断

■B社:事業用資産に係る減価償却の実態(消費パターン等)を把握し、資産が生み出すキャッシュの量は、資産の取得時に

相対的に大きく、以後、経年に伴い逓減することが最も実態を適切に表すと判断した。

他方、有形固定資産の耐用年数に関しては、殆どの企業が、現行の耐用年数が妥当であると判断しているとされ、IFRSが求める「企業の経験に基づく判断」を行う上で、我が国の税法上の耐用年数は大きな一つの拠り所となると考えられると報告されています。重要性が乏しければ、IFRS適用時にも税法上の耐用年数を用いることができるとも考えられます。

但し、重要なことは、見積もった耐用年数と税法上の耐用年数の単純な差が何年であれば、重要性が乏しいと考えることができるかということではなく、その年数の差によって減価償却計算にどの程度影響を及ぼすのかという観点からの検討が必要になる点です。

なお、耐用年数に関して見直しを行う場合には、各有形固定資産の取得から廃棄(除却)までの実際の期間を、廃棄(除却)資産リストを基に調査・分析し、これが税法上の耐用年数と大きく乖離している場合には見直しを行うという対応も考えられます。

(*2)この点については、Wayne Upton氏の“Occasional Education Notes:Depreciation and IFRS”にて触れられています。IAS16~減価償却とIFRSを参照してください。

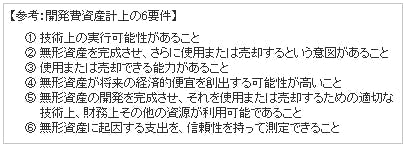

開発費の資産計上

開発費の資産計上(*3)についてはIFRSの適用を巡る議論の中でも判断が難しい分野の一つです。IFRSを先行適用しているEU企業の調査では、企業が属する業種によって、一定の傾向は存在するといわれていますが、やはり開発費の資産計上は経営者の主観的な判断に依存する側面が大きく、実務上の困難を伴います。

参考事例によれば、日本企業の場合、開発費の資産計上の6要件(下記参照)の検討のために、自社の管理プロセスを変更した企業はなく、殆どの企業では現状において、資産計上する開発費はないとの判断に至っているとされています。

但し、ASBJの調査で示されているように、自動車(完成車)業界などでは、開発費の資産計上割合が高く、日本企業でもこの業種に属する企業がIFRSを適用した場合には、資産計上がなされる可能性があると考えられます。この場合には、量産する製品の具体像を、社内の役員会で提案・承認時点で6要件を充足すると考え、それ以降生産の立ち上げまでに発生した開発費を資産計上するといった対応が考えられます。

この点に関しても、プロダクトサイドの技術的な実現可能性とマーケットサイドでの市場性・収益獲得可能性の2つの側面からの検討が必要ということになります。

(*3)この点については、ASBJの「社内発生開発費のIFRSのもとにおける開示の実態調査」が参考になります。

連結の範囲

IFRS10における「連結の範囲」決定の基本原則は、投資企業は、被投資企業を「支配」する場合に被投資企業を連結するというもので、この支配の有無の判定に際しては特に「パワー」の有無の判定が一つのポイントになります(*4)。

参考事例によれば、一部の企業を除き、J-GAAPと同様の取扱いで問題は生じていないとされています。なお、「パワー」の有無の検討の範囲については、(現行会社法上)株主総会特別決議を否決できる議決権比率33%を1つのメルクマールとしている企業があるとされています。

(*4)厳密には「支配」の判断に際して、(1)パワー(例:議決権)(2)リターン((例:配当)(3)パワーとリターンのリンク(例:配当を得るために議決権を行使する)という3つの要素を考える必要があります。IFRS10(連結)を参照してください。

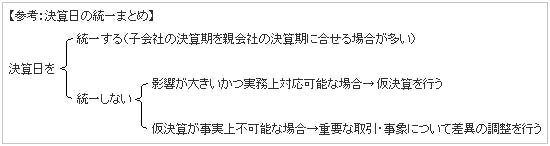

決算報告期間の統一

決算日の統一の論点については、対応をまとめると概ね次のような対応となります。

決算日の統一に関してはこのほかにも、決算日を変更した会社の損益に係る影響を利益剰余金で調整する方法とPLを通して調整する方法のいずれを選択するかといった会計上の論点の他に、定款の変更といった会社法上の論点や内部統制評価上の対応、さらにはITへの影響といった様々な側面からの検討が必要となります(*5)。

(*5)これらの点については週刊経営財務No3106~3110に連載されている「決算日統一と決算早期化に関する留意点」にて非常に詳細に解説がなされています。

【参考文献】

■木村直人「IFRS対応の理論武装 原則主義という「壁」の乗り越え方」(2012年 中央経済社)