今回はIFRSにおける退職給付引当金(*1)の割引率について、J-GAAPでの取り扱いと比較しながら考えてみたいと思います。

わが国では昨今の経済政策の影響もあり、長期国債の利子率が下落しており、2013年3月期末の決算に向けては、いわゆる「10%ルール」の適用を待たずに、割引率の見直しを行っている企業もあるといわれています。

今回は、IFRS(IAS19)とJ-GAAPの割引率の基本的な相違(参照する利率の相違)や、期末における見直しの頻度(重要性によって割引率の見直しを行わないことが認められるかどうか?)、さらに割引率の設定に際して必要となるイールドカーブの推定について概観してみたいと思います。

(*1)なお、IFRSにおける退職給付引当金については「IAS19「従業員給付」(新基準)」でも取り上げています。

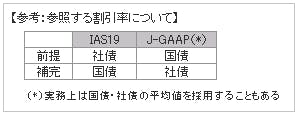

参照する利率について

まず、IAS19、J-GAAPのいずれにおいても期末日現在の利率を用いる点では共通していますが、その参照する利子率に相違があります。

J-GAAPにおいて、退職給付債務の計算における割引率は、安全性の高い債券の利回りを基礎として決定します。割引率の基礎とする安全性の高い債券の利回りとは、期末における国債、政府機関債及び優良社債(優良社債には、例えば、複数の格付機関による直近の格付けがダブルA格相当以上を得ている社債が含まれる)の利回りをいいます(「退職給付に係る会計基準注解」(注6))。

また、これらの利率の採用にあたり、国債と優良社債のいずれを用いるかの点について優劣はないということができます。

これに対しIAS19では、割引率の決定に際しては、検討の順序としてまず優良社債(*2)の割引率を参照して検討しなければならず、社債について十分な市場が存在しない国については国債の市場利回りを用いるものとされています。

IFRSを適用している欧州においては一般的に優良社債の利回りを参照して設定されています。この点につき、我が国での取り扱いが論点となりますが、我が国の社債市場は全体として十分に厚みがあるものと考えられるため、IAS19を適用する場合には、優良社債の市場利回りを参照して割引率を決定する必要があるものと考えられます。但し、我が国の社債市場においては、残存年数が20年を超えるような超長期の社債自体は少なく、超長期の退職給付制度を擁する企業において、実際の適用に際してイールドカーブ等をどう推計するかという点が一つの課題となるかと思います。この点については後述します。

(*2)なお、ここでいう「優良社債」とはダブルA格以上の社債を意味するともいわれています(アーンスト・アンド・ヤングLLP 新日本有限責任監査法人監修「IFRS 国際会計の実務 2013(中巻)」p.789)。また「退職給付会計に関する実務指針(中間報告)」第11項も参照。

期末における割引率の見直しの要否について

期末における割引率の見直しの要否についても留意が必要です。

現行J-GAAPでは、「各事業年度において割引率を再検討し、その結果、少なくとも、割引率の変動が退職給付債務に重要な影響を及ぼすと判断した場合にはこれを見直し、退職給付債務を再計算する必要がある。」と規定されています(「退職給付会計に関する実務指針」(中間報告)18項)。また、「重要な影響の有無の判断にあたっては、前期末に用いた割引率により算定した場合の退職給付債務と比較して、期末の割引率により計算した退職給付債務が10%以上変動すると推定されるときには、重要な影響を及ぼすものとして期末の割引率を用いて退職給付債務を再計算しなければならない。」としています(同上)(*3)。

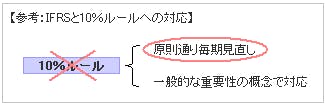

上記で、重要性がない場合に割引率を見直さないというのが、いわゆる「10%ルール」ですが、IAS19においては、このような重要性基準が存在しないことから、原則として、毎期末において算定された割引率を用いることとなります(*4)。

この論点は典型的なルールベース(10%基準)とプリンシプルベースの会計基準差異のひとつです。「10%ルール」で認められた範囲(見直しを要しないレンジ)に期末の割引率の水準があるからといって、これを見直さない場合には企業は見えないリスクを退職給付引当金の残高に孕むこととなります。特にJ-GAAP新基準の下では、割引率の見直しの結果生じる未認識の数理計算上の差異を連結貸借対照表上、即時認識することとなりますから、10%ルールに従って、見直しを行っていなかった場合、退職給付債務の変動額が10%を超えた途端に退職給付に係る負債の額とその他の包括利益の額に大きなインパクトが生じることになります。これによって、連結貸借対照表上の純資産が大きく毀損してしまう場合も想定されますから、企業が抱えているリスクを適切に反映する観点からは、やはり毎期末にその時の経済状況に見合った割引率を用いることが適切といえるのではないでしょうか。

(*3)この取扱いは、改正後退職給付会計基準においても廃止されず存続することになりました。

(*4) 一般的な重要性の概念を用いることは考えられます。

イールドカーブの推定と割引率の設定

さて、割引率の設定に際しては、IAS19においては、原則として給付見込期間ごとにイールドカーブを用いて設定された複数のものを使用するとされています。この規定は上述したJ-GAAP新基準とほぼ同様です(*5)。IAS19及び新J-GAAPいずれの方法においても、割引率の設定においては、そのイールドカーブの推定が必要となります。

実務上、イールドカーブの推定にあたっては、社債市場およびその周辺環境の特性を理解することが必要であり、どのようなイールドカーブを用いるにしても専門家の判断が必要となる領域ですから、計画的な準備と対応が必要となります。

なお、IFRSを適用しているEU諸国においては、社債をベースに割引率が設定されており、イールドカーブの推定方法としては、例えば社債のデータから直接推定する方法や国債のイールドカーブに社債スプレッドを反映して推定する方法があります。

この点、日本年金数理人協会が行った調査(*6) においては、「イギリスでは、社債のデータから直接イールドカーブを推定する方法が一般的であり、国債のイールドカーブに社債スプレッドを反映して推定する方法については必要に応じて補助的に用いられているようである。ドイツとスイスでは、国債のイールドカーブをもとに社債スプレッドを反映して推定する方法が一般的」という実務対応がなされていると報告されています。

(*5)「加重平均期間による単一の割引率」か「イールドカーブを用いた複数の割引率」のいずれかを選択することになります。

(*6)参考文献にも挙げていますが、同協会が、退職給付会計基準 IAS19の適用について、2010年9月に行った欧州4ヶ国における現地調査をもとにとりまとめたものであり、大変参考になります。

【参考文献】

■社団法人日本年金数理人協会「国際会計基準(IAS19)の適用に関する海外調査と示唆(2011年3月)

■新日本有限責任監査法人編著「完全比較 国際会計基準と日本基準 第2版」(2011年 清文社)

■アーンスト・アンド・ヤングLLP 新日本有限責任監査法人監修「IFRS 国際会計の実務 2013(中巻)」

(2012年 レクシスネクシス・ジャパン株式会社)