今回は「IFRSにおける共通支配下の取引」を取り上げます。

共通支配下の取引は、企業グループ内の組織再編であって、日本企業の会計実務においても頻繁に見受けられる取引形態です。J-GAAP上の取扱いも企業結合会計基準において細かく規定されています。

しかし、実はIFRSにおいてはこの共通支配下の取引に関する明確な規定が存在しません。IFRSにおける企業結合の会計処理を定めているIFRS3においても共通支配下の取引はその適用除外取引とされ(IFRS3.2)、このため実務上は多様な処理がなされているといわれています。これに関するIASBの基準策定プロジェクトも行われているものの、現在もその最終的な基準化には至っていません。

企業結合という同様の事象にも関わらず、会計基準間でこのような相違が生じるのには、J-GAAPが、グループ内組織再編であっても法的には独立した企業同士の取引を想定しているのに対して、IFRS3では、法的な形式よりも経済的に独立した企業間の取引を想定していることによるのだと考えられます。

いずれにせよ、IFRSにおいて、明確な規定がない以上、IFRS適用時には企業は共通支配下の取引に対する自社の会計方針を策定し、継続して適用する必要がありますので、今回のメールマガジンでは、まずJ-GAAPにおける会計処理を確認し、その後IFRSにおける取得(譲受)企業の会計処理について概観します。最後に譲渡企業の会計処理について簡単に触れますが、いわゆる事業分離の会計処理については、改めて取り上げたいと思います。

J-GAAPにおける共通支配下の取引の会計処理

まず、J-GAAPにおける共通支配下の取引の概略について簡単に整理しておきたいと思います。

企業結合会計基準上、企業集団内の組織再編は、「共通支配下の取引等」として整理されており、(1)純粋な企業グループの内部取引の部分と(2)少数株主との外部取引の部分から構成されます。

(1)については、親会社の立場からは企業グループ内における純資産等の移転取引であると考え、個別財務諸表上は移転元の適正な帳簿価額で処理し、連結上はこれを内部取引として消去します。

他方(2)については、少数株主という企業グループ外の者との外部取引であるとの考え方から、個別財務諸表上は少数株主に交付する財の時価を基礎として処理し、連結上も同様の処理を行いますので、のれん(もしくは負ののれん)が発生することになります。

J-GAAPにおいては組織内の再編である限り、投資は継続しているとの考え方に基づき、帳簿価額による会計処理が基本となっています。

IFRSにおける共通支配下の取引の会計処理‐取得(譲受)企業

さて、冒頭でも触れたようにIFRSにおいては、共通支配下の取引に関する明確な規定が存在しませんので、何らかの会計処理の方法を考える必要があります。

現在のところ、IFRSにおける共通支配下の取引における、取得企業(譲受企業)の会計処理の方法としては以下の2つの方法が考えられます。

■持分プーリング法(簿価引継法)(*1)

■取得法(*2)(IFRS3の規定する方法)

企業は、上記2つの会計処理方法から取引の実態に即した会計処理を選択することとなりますが、会計処理を選択する場合の一つの考え方として、取引に経済的な実質が存在するか否かを考える必要があると思います。

これは、取得法を用いた場合には企業集団内の純資産を公正価値で評価してのれんを認識することになりますが、企業の純資産が公正価値に評価替えされることは限定されており、またこの取引から発生するのれんはいわゆる自己創設のれんとも考えられる場合があります。よって、取得法の適用については、取引の目的や、取引価額(=公正価値で取引が行なわれたか)といった状況と事実を慎重に検討する必要があります。

逆に、取引に経済的な実質がないのであれば、それは持分プーリング法(簿価引継法)によって処理されるべきといえます。

簿価引継法によった場合、取得した資産及び負債の帳簿価額と支払った対価の差額については、資本取引(資本の払い戻しor拠出)として会計処理を行うこととなります。

他方、取得法によった場合には、取得企業は取得日において原則として全ての識別可能な資産及び負債を公正価値で認識し、支払対価と被取得企業の識別可能純資産との差額をのれんとして処理することとなります。

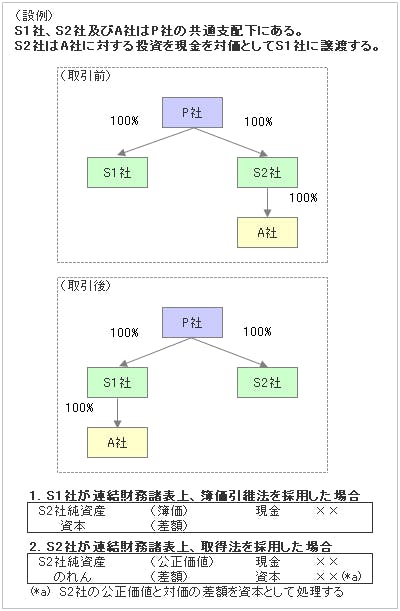

具体的な会計処理については、例えば次のような例で、会計処理を考えてみましょう。

なお、上記の設例においては、最上位の親会社(P社)の連結財務諸表は、企業結合の前後において財政状態に変化がないため、企業結合取引の影響を受けません。

(*1)ここで企業結合の会計処理としてIFRSが取得法しか認めていないというのは有名な点であり、ここでなぜ持分プーリング法の処理が想定されるのかが問題となります。

これはIFRS基準書又は概念フレームワークにガイダンスが存在しない場合には、フレームワーク又は他のIFRS基準書及び解釈指針書に反しない限りにおいて、会計基準の策定にあたり類似の概念フレームワークを使用しているIASB以外の会計基準設定機関が定める現行規定も参考とすることができる(IAS8.11-12)点を論拠とすると考えられます。

(*2)取得法は実質的な内容はJ-GAAPにあるパーチェス法(購入法)と同様ですが、企業結合は購入取引がない場合にも発生するために名称が変更されています。

IFRSにおける共通支配下の取引の会計処理‐譲渡企業

最後に、共通支配下の取引において事業を譲渡する側の会計処理について、簡単に触れておきたいと思います。

事業を譲渡する側ではいわゆるスピンオフに該当する場合には、IFRIC17「所有者に対する非現金資産の分配」に準拠して会計処理を行う方法、もしくは簿価引継法による会計処理を選択することになると考えられます。

スピンオフに該当しない場合にはIFRS10に従って会計処理を行うことも考えられますが、これについてはまた項を改めて取り上げたいと思います。

【参考文献】

■アーンスト・アンド・ヤングLLP 新日本有限責任監査法人監修「IFRS 国際会計の実務 2013(上巻)」

(2012年 レクシスネクシス・ジャパン株式会社)

■布施伸章「詳解 組織再編会計Q&A」(2011年 清文社)

■週刊経営財務No.3063 「IFRSにおける適用上の論点 第4回」(税務研究会)

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク プロダクトデザイン部官公庁ソリューション課 TEL:03-5775-3161