今回は「IFRIC19 資本性金融商品による金融負債の消滅」を取り上げます。

IFRSは原則主義の会計基準であると言われていますが、いくつかの会計上の論点についてはIFRICにおいて解釈指針が示されています。その中でIFRIC19は、いわゆるデット・エクイティ・スワップ(Debt Equity Swap:以下DESと表記します)の会計処理を示しています。詳細は後述しますが、IFRIC19が規定しているのはDES実行時の債権者側の会計処理ではなく、債務者側の会計処理である点は注目に値します。

まず、DESの基本的な概念を整理したうえで、J-GAAPにおけるDESとの比較を行いながらIFRIC19の内容を考えてみたいと思います。

DESとは

まず、DESの基本的な概念を確認しておきましよう。

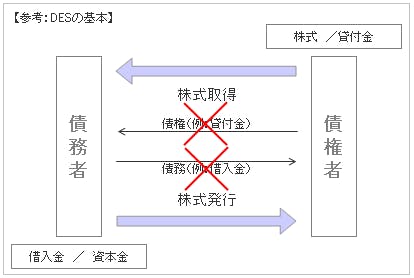

DESは債務の株式化(債権者側から見れば債権の株式化取引、債権の現物出資取引)であり、債務者が財務的な困難な場合等に、再建計画等の一環として行われる取引です。近年では、リーマンショック後の急激な景気の悪化と資金市場の切迫により、財務的な困難に陥った企業に対する金融支援の一環として債権放棄と併せて利用されることが多くなっています。

このようなDESの実施により、債権放棄と異なり、将来、債務者企業が実際に再生した場合、保有株式からキャピタルゲイン及びインカムゲインを得ることができるといった点や、経営への参画といったメリットが考えられます。

他方、債務者にとっても単なる債権放棄と比べ、過去の債権者に株主として企業経営に参画してもらいつつ、取引関係の維持を図ることができる点や、借入金の金利負担を配当支払いに変換できるといったメリットが考えられます(*1)。

(*1)他方、デメリットとして債権者は、債権よりも株式の回収順位が劣後することや、安定的な利息収入の喪失、それに株式取得時の株式評価が困難といった点が考えられます。債務者は、資本金増加に伴う税金費用の発生(資本割等)や、債務免除益発生時の課税といった点がデメリットと考えられます。

J-GAAPにおけるDESの取り扱い

さて、DESに関して、J-GAAPにおいては、実務対応報告第6号「デット・エクイティ・スワップの実行時における債権者側の会計処理に関する実務上の取扱い」において、債権者側の会計処理が示されています。

これによれば、債権者は、取得した株式を時価で計上するとともに、消滅する債権の帳簿価額との差額を当期の損益として処理することとされています。

この処理は、債務者側の会計処理にかかわらず適用されるものとされていますが、その債務者側の会計処理については現行J-GAAP上、明確な規定がありません(*2)。

(*2)現行法人税法はいわゆる評価額説の立場をとり、DESは資本等取引と損益取引の混合取引であるという考え方から、債務者において生じた債務消滅益(免除益)は収益として課税の対象になるものとされています(法人税法59条を参照)。

IFRIC19の規定

一方、IFRSにおけるDESを規定しているIFRIC19は、債権者側の会計処理ではなく、「債務者側」の会計処理のみを規定している点に留意が必要です(*3)。

IFRIC19では、DESの定義も債務者側の視点から行われており、企業の金融負債の消滅と引換えに債権者に持分金融商品を交付する取引であるとされています(IFRIC19.2)。

そしてIFRIC19では、DES実行時の債務者側の処理として、「金融負債の一部または全部の消滅と引換えに交付した持分金融商品は公正価値をもって測定」(IFRIC19.6)し、「消滅した金融負債と支払った対価の額(筆者注:発行した資本性金融商品)との差額は純損益として認識する」(IFRIC19.9)という点が、この解釈指針の肝となっています。

(*3)IFRSでの債権者側の処理はどうなっているのかというと、DES実行時に債権者が取得する株式は金融商品ですから、金融商品に関する基準であるIFRS9等に従って会計処理を行うこととなります。

何が論点か?―資本の払込額は帳簿価額or公正価値?

さて、上記の規定の内容を読んだだけでは、IFRIC19が示している論点が何なのかが分かりにくいと思います。IFRIC19は、上記の通り、金融負債の一部または全部の消滅と引換えに交付した+持分金融商品は公正価値をもって測定するとしていますが、論点はまさにこの点であって、「債務者が新たに発行する資本を消滅する負債の簿価で測定するのか?それとも公正価値により測定するのか?」という点です。

わが国の実務上は、消滅する負債の帳簿価額にて資本に振り替える方法(券面額説)と消滅する負債の公正価値により資本に振替え、差額を損益として認識する方法(評価額説)の2つの方法があり、基本的にはいずれの方法であっても会計上、認められるものと考えられます(*4)。

IFRIC19が示される前は、IFRS適用国においてもわが国同様、2つの会計処理が行われていました。しかし、会計処理の恣意性の排除、財務諸表の比較可能性の確保といった点から、このIFRIC19が示されており、現行のIFRS上、DES実行時の債務者側の会計処理に関しては公正価値測定の方法しか認められないこととなっています。

IFRSは原則主義の会計基準と言っても、このIFRIC19のDESがそうであるように、わが国では会計処理について明確な規定のないものについて、解釈指針が示されている結果、IFRS適用時に会計処理に縛りが設けられる場合がある点に留意が必要です 。

(*4)ただし、上記脚注2の通り、わが国の現行法人税法は評価額説の立場をとっていますから、実務上は会計上も評価額説に基づく処理を行う場合が多いと考えられます。

(*5)これまでのメールマガジンで取り上げたIFRICとしては、「排出権取引会計の基本論点とIFRSの動向」があります。

【参考文献】

■アーンスト・アンド・ヤングLLP 新日本有限責任監査法人監修「IFRS 国際会計の実務(金融商品・保険契約)」

(2011年 レクシスネクシス・ジャパン株式会社)

■鶴田彦夫 中江博行編著「現物出資の理論と実務」(2012年 税務研究会出版局)

■経済産業省 産業再生課「事業再生に係るDES(Debt Equity Swap:債務の株式化)研究会報告書」(2010年)

■金子宏「租税法 第17版」(2012年 弘文堂)