今回は「IFRS4保険契約」を取り上げます。

IFRS4「保険契約」は、その名の通り保険契約の会計処理を規定しているものですが、IFRS4はいわゆる「保険会社」にのみ適用される基準ではありません。但し、会計基準自体は非常に複雑で難解な点もありますので、今回はIFRS4の概要と保険会社以外の一般企業がIFRSを適用するに際して留意すべき点について考えてみたいと思います。

IFRS4の経緯と現行基準の問題点

現行のIFRS4は、既存の各国の保険契約・実務に大きな変更を加えずに2005年からのEUでの適用を目指す目的で策定されたため、多様な会計処理を容認した暫定的な基準となっています。このことから、保険会計はBlackBoxであるとされ、IFRS4によって提供される情報が投資家向けというよりも規制当局向けの情報となっている点や、経済的に類似する取引について異なった会計処理がなされ、企業間の比較可能性が損なわれているという批判がなされていました。

これらの問題点の改善のために、技術的な側面も含めて改訂の議論が続いており、その成果の一つとして、IASBは2010年7月に現行のIFRS4を全面的に改訂する公開草案(以下EDと表記します)を公表しました。この改訂により現在のIFRS4は、EDで示されているような方向に大きく会計処理等が見直される予定となっています。今回の内容でもEDの中で示されている処理を中心に紹介します。

なお、IFRS4は基本的に「保険を売る側」をその対象としており、「保険を買う側」の会計処理については基本的にその対象から除外しています。

保険契約とは‐定義

IFRS4を考えるにあたって、最初に理解すべきは、IFRS4にいう「保険」とは何なのか、そして、どのようなものが「保険」に該当するのかという点です。この点を、IFRS4における保険契約の定義を参照しながら考えてみましょう。

保険契約(insurance contract)

一方の当事者(保険者)が、他方の当事者(保険契約者)から、特定の不確実な将来事象(保険事故)が保険契約者に不利益を与えた場合に保険契約者に保証を行うことを同意することにより、重要な保険リスクを引き受ける契約(IFRS4 付録A)

上記の「保険契約」の定義から、IFRS4における保険契約の定義は各国における保険法その他の法令上の保険契約の定義と必ずしも合致しないことが分かります。

また、定義では、当事者が「保険会社」である必要性について特に言及していません。従って、一般事業会社であっても、上記の保険契約に該当するような契約があれば、IFRS4に従って会計処理を行うこととなります(*1)。

例えば、現在わが国にいては保険として取り扱われていない支払承諾等のいわゆる金融保証契約(後述)は、保険契約の定義を充足するので、保険契約としての会計処理が要求されることになります。

保険契約に該当するものと該当しないものの例としては、EDのB18項、B19項に掲げられています。その中のB18項(f)では、保証金保証、身元保証、履行保証及び入札保証(他の当事者が契約上の義務、例えばビルの建設義務を履行できなかった場合、保有者に保証を提供する契約)という例が挙げられていますが、わが国でも建設業や商社などではしばしばみられる契約であり、IFRS4に従うと、当該契約は「保険契約」として会計処理を行う必要があります。

現在のEDをIFRS4として適用する場合には、このような保険契約に該当する取引を網羅的に識別するように契約の洗い出しを行うといった慎重な対応が必要となります。

(*1)逆に、保険会社が扱っている保険の全てがIFRS4の適用対象となるわけではないということもできます。

金融保証契約の取り扱い

現在わが国において、支払承諾等の金融保証契約(保証関連取引)は、保険としては取り扱われていませんが、IFRS4において、これらの保証関連取引が保険契約の定義を充足する場合には、保険契約としての会計処理が要求されます(*2)。

IFRS4に規定されている金融保証契約の定義は次の通りです。

金融保証契約(financial guarantee contract)

特定の債務者が負債性金融商品の当初又は変更後の条件に従った期日の到来時に支払いを行わないことにより保証契約保有者に発生する損失を、その保有者に対し保証することを契約発行者に要求する契約(IFRS4 付録A)

J-GAAPではこのような保証関連取引は、引当金の計上要件を満たさない限りにおいて、債務保証等として注記がなされていますが、現行のIFRSでは、これらはIFRS4に従って金融保証契約として処理されるか、デリバティブもしくはIAS39に従って処理がなされるケースがあると考えられます。

このような金融保証契約の会計処理を例外なくIFRS4を適用して処理することが検討されましたが、ASBJ・日本公認会計士協会・生命保険協会などが過大な実務負担になるとしてこれらの案に反対するコメントを提出しています。

(*2)親会社が子会社の借入金を保証するような場合は、基本的にIFRS4の適用範囲から除外され、IAS39に従った会計処理がなされることになると考えられます。

保険契約に係る会計処理の概要

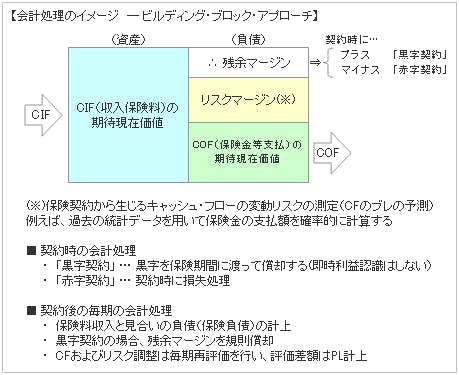

さて、企業が上記の保険契約の定義に該当する契約を有していた場合、どのような会計処理を行う必要があるのでしょうか。会計処理を行う上で最も重要なのが、「保険契約をどのように測定するか?」という点です。

EDが提示している会計処理のモデルは「ビルディング・ブロック・アプローチ」と呼ばれる会計処理で、ここでいう「ビルディング・ブロック」とは、(1)キャッシュ・フロー、(2)割引率、(3)リスクマージン、(4)残余マージンの4つを指しています。(*3)

「ビルディング・ブロック・アプローチ」は、保険契約に係る権利と義務を一体ととらえた上で、が生み出す一連のキャッシュ・フローを測定日現在の変数で割引計算することによって、保険負債を測定する考え方です。

そして、IFRS4は、測定日毎に原則としてすべての計算要素について直近のデータに基づき再測定することを求めています。例えば、(1)キャッシュ・フローについては金利のボラティリティや、保険事故の発生率、(2)キャッシュ・フローの割引に用いる割引率については、リスクフリー・レートや流動性リスクプレミアム、(3)リスク調整については、資本コスト率やリスクカーブといった市場変数及び非市場変数を毎期見直して再計算する必要があることになります。

また、注記開示についてもこのような計算が複雑な各種の見積りを伴うことから、その前提条件や感応度分析などを開示することを要求しています。

(*3)IASBのモデルが4ビルディング・ブロック・アプローチであるのに対して、米国のFASBはマージンを残余マージンとリスクマージンに分解しない、複合マージンという考え方を採る3ビルディング・ブロック・アプローチを主張しています。

【参考文献】

■有限責任監査法人トーマツ金融インダストリーグループ編著「IFRS保険契約」(2012年 清文社)

■アーンスト・アンド・ヤングLLP 新日本有限責任監査法人監修「IFRS 国際会計の実務(金融商品・保険契約)」(2011年 レクシスネクシス・ジャパン株式会社)

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク プロダクトデザイン部官公庁ソリューション課 TEL:03-5775-3161