今回は、IFRS11「ジョイント・アレンジメント」(*1)を取り上げます。

IFRS11は前回のメールマガジンで取り上げたIFRS10とともに、2011年5月に連結財務諸表に関連する新たな会計基準の一つとして公表されたものです。

IFRS11は、簡単に言うと、建設業でしばしばみられる合弁会社等の会計処理を包括的に規定した基準で、従来のIAS31「ジョイント・ベンチャーに対する持分」に置き換わるものです。IAS31では、共同支配企業への投資について比例連結法と持分法の選択適用が認められていました。しかしIFRS11では、比例連結法が企業の権利及び義務を忠実に表現しない場合があるため、比例連結法の選択は認めず、その契約等の性質に応じて権利・義務に応じた資産及び負債を認識するか、持分法を適用することとされています。

企業はIFRS11の適用に際して、契約等が「ジョイント・アレンジメント」に該当するか否かを決定し(下記ポイント1)、さらにアレンジメント(取決め)に関する当事者の権利及び義務に応じて「ジョイント・アレンジメントの分類」を決定します(下記ポイント2)。

今回の連載ではまずIFRS11に基づく会計処理の全体像を把握したうえで、個別的な論点について考えてみたいと思います。

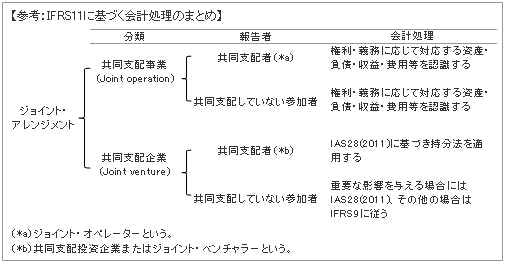

IFRS11に基づく会計処理をまとめると次のようになります。今回の内容を最後まで読んでいただいた後で、もう一度この表に戻っていただくと、より理解が深まると思います。

上記の表で分かるように、会計処理は個々の資産・負債等を個々に処理する、又はIAS28に基づいて持分法を適用する、もしくはIFRS9に従い金融商品としての処理することになるので、処理自体は難しいことはありません。但し、上表の通り、IFRS11は、ジョイント・アレンジメントの当事者である全ての企業、すなわち共同支配を有していない企業にも適用される点には注意が必要です。

なお、IFRS11は2013年1月1日以降に開始する事業年度より適用することが求められます。(*2)

(*1)今回の連載ではIFRS11を「ジョイント・アレンジメント」と表記します。なおASBJ/FASFによる翻訳では、IFRS11「ジョイント・アレンジメント」を「共同支配の取決め」と訳しています。 (*2)IFRS11を含む5つの会計基準の適用時期の詳細については、最新情報~IFRS10(連結)~を参照して下さい。

ジョイント・アレンジメントの基本的な概念・IFRS11の適用範囲(ポイント1)

それではまず、ジョイント・アレンジメントの基本的な概念を整理してみましょう。

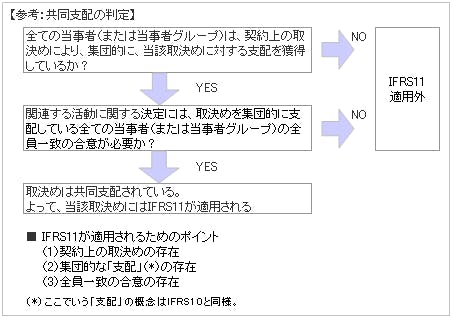

ジョイント・アレンジメントとは、「複数の参加者が共同支配(*3)を有する取決め」(IFRS11.4)をいいます。 ここで注目したいのは、IFRS10で規定されているように、通常「支配」は単独の主体がしているものであって、それ以外の主体は支配力を持たないこととなっています。よって、ジョイント・アレンジメント、すなわち「共同支配」がある状況というのは、特殊な状況下であることが分かります。

ジョイント・アレンジメントの特徴は概ね次の点にあります。

■当事者が契約上の取決めにより拘束される

■契約上の取決めにより、複数の当事者が当該取決めに対する「共同支配(Joint Control)」を有する

■重要な活動の決定には共同支配者の全員一致の合意が必要となる

上記の点を踏まえてIFRS11の適用範囲となる取決めを判定すると次のようになります。

(*3)共同支配とは、取決めに対する契約上合意された支配の共有であり、関連する活動に関する意思決定に、支配を共有している当事者の全員一致の合意を必要とする場合にのみ存在するものとされています(IFRS11.付録A参照)。

ジョイント・アレンジメントの分類(ポイント2)

ジョイント・アレンジメントの基本的な概念を理解したところで、IFRS11の理解の最大のポイントである「ジョイント・アレンジメントの分類」について考えてみたいと思います。

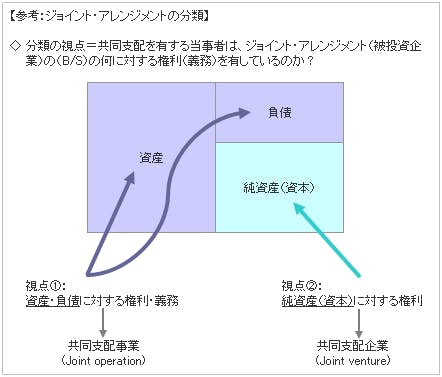

この「ジョイント・アレンジメントの分類」がIFRS11を理解するポイントとなる理由は、ジョイント・アレンジメントが、「共同支配企業(Joint operation)」と「共同支配企業(Joint venture)」のいずれに分類されるかによって、適用すべき会計処理が大きく異なってくるためです。

この2つの概念を区別する基準は大きく分けて2つあります。

まず、(a)ジョイント・アレンジメントの活動が別個のビークル(事業体)ではない場合、または(b)参加者がその資産・負債への直接的な権利・義務を有している場合には、共同支配企業となり、そうでなければ共同支配企業となる、というのが基本的なルールです。

このルールは、次のような例を考えるとイメージがしやすいと思います。例えば株式会社においては、株主有限責任の原則を考えれば分かるように、出資者(株主)の権利は、法人(株式会社)の個別の資産・負債には及びません。株主はあくまで法人の「純資産(資本)」に対して権利を有するのです。

このように出資者が、事業体の個別資産・負債ではなく、純資産(資本)に対する権利を有する場合には、当該ジョイント・アレンジメントは「共同支配企業」に区分されることになります。

J-GAAPとの相違・実務上のポイント

最後に、IFRS11とJ-GAAPの相違点と日本企業がIFRS11を適用するに際しての留意点を考えてみたいと思います。

現行のJ-GAAPでは、共同支配企業の概念は「企業結合に関する会計基準」の中で規定されています。この基準によると、共同支配の実態にある合弁会社については、持分法によって会計処理を行うこととされています(同基準39項等を参照)。しかし、J-GAAP上はIFRS11にいう、共同支配事業の会計処理を直接規定しているものはなく(*4)、また、ジョイント・アレンジメントに関する包括的な会計基準がないため、IFRS適用に伴い会計処理が変更されることが想定されます。

実務上の留意点としては、投資先の法的形態だけでは会計処理が判断できないことに留意し、契約の内容を踏み込んで検討する必要があります。

この際にチェックすべきポイントは、「当該取決め(契約)が、共同支配案件なのか?」という点(=IFRS11の適用対象か?)と、「契約上の権利が、個別の資産・負債に及ぶのか?それとも純資産に対する権利なのか?」という点です。

特に建設業においては、合弁契約等につき詳細な検討が必要となると考えられます。

(*4)類似する会計処理としては、金融商品に関する実務指針308項で定められている組合等に対する会計処理が考えられます。

【参考文献】

■新日本有限責任監査法人編著「完全比較 国際会計基準と日本基準 第2版」(2011年 清文社)

■ジャパン・ビジネス・アシュアランス株式会社編著「IFRS適用の実務対策」(2012年 中央経済社)

■旬刊経理情報 No.1286『IFRS11号「共同アレンジメント」のポイント』

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク プロダクトデザイン部官公庁ソリューション課 TEL:03-5775-3161