今回はIFRSの新しい連結会計基準であるIFRS10「連結財務諸表」を取り上げます。

従来IFRSにおける連結会計はIAS27「連結及び個別財務諸表」およびSIC12「連結‐特別目的事業体」において、規定がなされていました。しかし、連結の範囲の決定にあたって、IAS27が「支配」に基づくアプローチを採用する一方、SIC12が「リスクと経済価値」に基づくアプローチを採用していたため、どちらの規定を適用するかによって結果が異なり、実務上の幅が生じているとの指摘がなされていました。

また、いわゆるリーマン・ショックに端を発した経済危機においては、非連結のストラクチャード・エンティティに関する情報開示が不十分であるという批判もなされていました。

そこでIFRS10では、被投資企業の連結の要否を単一の「支配」モデルによって判断するアプローチを採用しています。また、注記開示に関して、各基準から注記開示項目を分離・統合してIFRS12という包括的な開示基準を打ち出し、情報開示量の拡充を図っています。

一連の基準改訂に併せて、関連する5つの基準が改訂・公表されています。まずは、旧基準と新基準を対比して会計基準の全体像を把握しましょう(*1)。

なお、これら5つの会計基準は2013年1月1日以降に開始する事業年度より適用することが求められます。(*2)

(*1)IFRS11「ジョイント・アレンジメント」は後日取り上げます。

(*2)なお、早期適用に関してはこれら5つの基準書をすべて適用することを条件として認められます。ただし、これらの基準の改訂の主旨は、金融危機対応としての開示規定の充実であるため、IFRS12の開示規定のみを早期適用することは認められます。

IFRS10における「連結の範囲」決定の基本原則

IFRS10適用時に特に留意すべきは、どこまでを投資企業の連結に取り込むかという、「連結の範囲」についてです。IFRS10における「連結の範囲」決定の基本原則は、投資企業は、被投資企業を「支配」する場合に被投資企業を連結する、という極めてシンプルなものです。 そして、この「支配」の判断に当たっては(1)パワー(例:議決権)(2)リターン((例:配当)(3)パワーとリターンのリンク(例:配当を得るために議決権を行使する)という3つの要素を考える必要があります。

IFRS10における個別論点

全体像と基本原則を把握したところで、IFRS10において実務上、注目すべき個別論点に移りましょう。今回はIFRS10の中でも日本企業がIFRSを適用するにあたり、特に注意すべき論点について考えてみたいと思います(*4)。

(*4)IFRS適用時における連結財務諸表の論点としては、親会社と子会社・関連会社間での決算日の統一や会計方針の統一といった論点がありますが、これらの連結手続については、旧IAS27の要求事項がIFRS10にそのまま引き継がれていますので、今回は割愛します。なお、決算日の統一に関しては「IFRSに基づく開示ケーススタディ5 ~決算日の統一~」を参照して下さい。

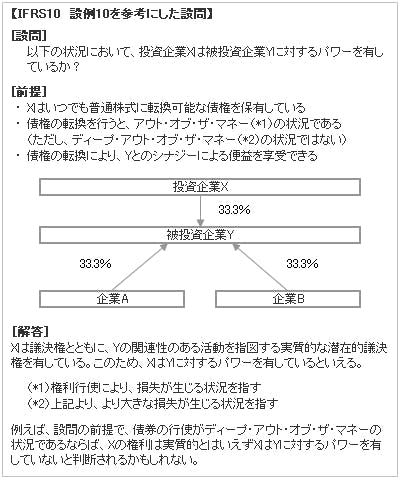

(a)潜在的議決権の考慮

IFRS10の特徴として、「連結の範囲」決定に際しての潜在的議決権(例:ワラント・オプション等)に関するガイダンスが示されたことが挙げられます。

これをIFRS10で示されている設例を基にして考えてみましょう。

なお、これは「連結の範囲」の決定にあたって考慮すべき事項であり、連結手続上このような潜在的議決権を考慮するわけではない点に留意が必要です。

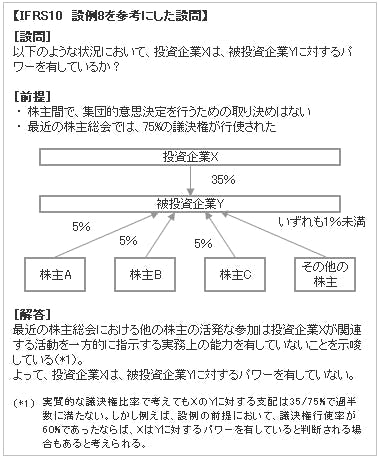

(b) 過半数に満たない議決権保有の場合における「支配」

投資企業が被投資企業の議決権の過半数を保有していない場合の取り扱いについて、IAS27においては、議決権比率に対する詳細な数値基準がなく、明確なガイダンスもありませんでした。このため、多様な実務が行われ、結果として財務諸表の比較可能性が害されているという批判がありました。IFRS10においても、相変わらず議決権比率に対する詳細な数値基準はないのですが、過半数に満たない議決権比率を保有する投資企業が支配を有する状況の例が掲げられています(IFRS10.付録B38を参照)。

過半数に満たない議決権比率を保有する投資企業が支配を有する状況の例の中に、「投資企業の議決権保有の相対的な規模、及び他の議決権保有者の分散状況」として「過去の株主総会の投票パターンを評価する」(付録B42.d)という項目がある点は注目に値します。

具体的な状況をIFRS10の設例を用いて考えてみましょう。

このように株主総会での議決権の行使状況など他の株主が保有する議決権の数や分散の程度を考慮すると「事実上の支配」(de facto control)が認められる可能性があります。この規定により、法律上あるいは契約上の事実に留まらない企業が連結の範囲に含まれ、連結企業数が増加する可能性がありますので、IFRS適用時には検討を要します。

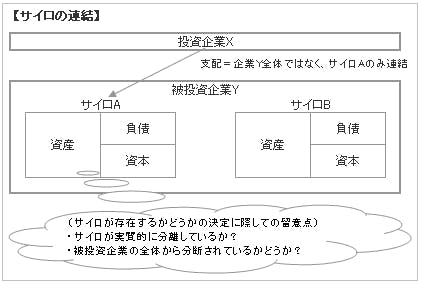

(c) サイロ(silos)の連結

IFRS10では、被投資企業の一部分が、別個のみなし事業体(これを「サイロ」(silos)といいます)として取り扱われる場合には、投資企業は当該一部分について、支配の検討を行う必要があります。

これは、IFRS10では、法的な事業体よりも下位のレベルに対する支配が存在し得ることが想定されており、法律および契約上の合意に基づいて、投資企業が特定の資産及び負債に対する持分を有する場合があり得るためです。

この「サイロ」という概念は、US.GAAPには従来から存在していた概念ですが、IAS27・SIC12及びJ-GAAPにはなかった概念です。この「サイロ」の連結は、特に不動産業や金融業といった企業には重要な影響を及ぼす可能性があります。

開示規定について‐IFRS12「他の企業への関与の開示」

前述の通り、連結財務諸表関連の開示規定、開示に関する包括的な規定であるIFRS12「他の企業への関与への開示」に集約されることとなりました。このIFRS12は、IFRS7「金融商品:開示」に次いで2つ目の開示に関する包括的な開示基準となっています。

前述の通り、そもそもIFRS12を含む5つの基準が改訂された背景には、連結財務諸表における開示情報の拡充という目的がありましたので、IFRS12においては開示すべき情報が従前のIAS27等と比較して大幅に増加しています。

IFRS12では、大きく分けて2つの項目について開示を求めています。

また、IFRS12は、企業が提供すべき最低限の開示を要求している点や、一定の条件を満たす限りにおいて開示情報の集約(集約の原則)が認められているという点(IFRS10.4,付録B「集約」を参照)も注目に値します。現在IASBでは、「開示フレームワーク」の作業を開始しており、今後このような特徴(基準では最低限の開示を定め、開示の詳細は企業の自主的な判断に任せる)は原則主義の開示基準におけるスタンダードとなっていくものと考えられます。 上記のうち、特に(a) と(b)については、実務上の負担が大きいと考えられますので、実務上の留意点を含めて触れておきたいと思います。

【参考文献】

■新日本有限責任監査法人編著「完全比較 国際会計基準と日本基準 第2版」(2011年 清文社)

■ジャパン・ビジネス・アシュアランス株式会社編著「IFRS適用の実務対策」(2012年 中央経済社)