今回は、「収益認識」を取り上げます。

前回は、現行J-GAAPにおける伝統的な実現主義を再考し、その比較としてIFRSにおける収益認識基準であるIAS18に基づく開示例を取り上げました。本号では、収益認識に関するIFRSの最新情報として、新しい収益認識に関する会計基準について考えてみたいと思います。

前回取り上げたテーマと、今回取り上げるテーマは次の通りです。

■前回

第23回:IFRSに基づく開示ケーススタディ ~現行J-GAAPとIAS18を中心に~

■出荷基準再考

■収益認識に関する注記開示

■IFRS適用日本企業の開示例

■新しい収益認識モデル

■今回

第17回:IFRS最新情報 ~公開草案「顧客との契約から生じる収益」(2011年11月公表)を中心に~

■新しい収益認識モデルの背景

■EDの概要

■注記開示事項について

収益認識に関する新しい会計基準の策定は、会計基準の比較可能性の確保という観点からも重要なプロジェクトとして位置づけられ、2002年以降、IASBと米国のFASBが共同プロジェクトとして実施しています。その成果としてIASBは、2008年12月にディスカッションペーパー(DP)「顧客との契約における収益認識についての予備的見解」、2010年6月に公開草案「顧客との契約から生じる収益」(ED)、2011年11月に再公開草案「顧客との契約から生じる収益」(再ED)(*1)を公表しています。

2011年11月の再公開草案(再ED)は、適用時期が2015年以降(2015年1月1日以降に開始する事業年度より早くなることはない。ただし早期適用は可能)とされており、実際の実務での対応は少し先となりますので、今回は、新しい収益認識モデルが提案された背景・公開草案の概要等の基本的な考え方を中心にご紹介したいと思います。

(*1)日本語版の再EDはIASBの以下のWebsiteから入手可能です。

https://www.ifrs.org/NR/rdonlyres/7DA04896-6B06-48DB-80CF-6A3E4784D760/0/JpEDRevRec.pdf

新しい収益認識モデルの背景

まず、新しい収益認識モデルが提案された理論的な背景について考えてみたいと思います。

前回の連載でも取り上げたように、現行のIAS18における収益認識基準は、基本的に実現・稼得過程アプローチ(収益・費用アプローチ)の考え方に基づいており、企業の収益獲得のための一連の活動や事業のうち、財・サービスの提供により収益を「稼得」し、かつ、換金可能性の高い対価を受領し「実現」した時点に着目するアプローチを採用しています。

しかし、そのような会計基準では、どのような事象をもって「稼得」・「実現」を捉えるかについては判断が要求されることとなり、実務上さまざまな解釈がなされる可能性があることが指摘されていました。また、原則主義(プリンシプルベース)の会計基準であるIFRSにおいては、複数要素契約に関する収益認識のように、会計上重要なトピックに関して限られたガイダンスしかないという点も指摘されています。

他方、曖昧さの残る会計基準について実務上の恣意的な解釈を防ぐために、適用可能な要件を業種ごと、取引ごとに詳細に定めようとすると、細則主義(ルールベース)の欠陥である会計基準としての包括性や整合性の面で問題が生じます。

一般的に細則主義(ルールベース)の会計基準であるUS-GAAPにおいては、収益認識に限っても150~200にも及ぶ膨大な会計基準があるとさており、特定の産業又は取引に関する多くの基準が存在する結果、基準間の不整合が生じ、経済的に類似する取引に異なる結論を導く可能性があるといわれています。

さらには、IFRSは会計基準全体を資産・負債アプローチに基づく考え方をベースに再構築が進められていますが、現行IAS18の理論体系が、収益を「資産の流入若しくは増価または負債の減少の形をとる経済的便益の増加」と定義するIFRSの概念フレームワークと不整合ではないかという点も指摘されています。

以上のような問題点を解決するために、IASBとFASBは2002年以降、共同プロジェクトの中で、資産・負債アプローチに基づく包括的かつ一義的な収益認識基準を設定するとの方針に基づいて、顧客との間の権利(資産)と義務(負債)の変動に着目することにより、取引の形態・企業の属する産業に依存しない単一の収益認識モデルを開発し、同時に概念フレームワークとの整合性を図ることを目指しています。

では、新しい収益認識モデルが適用されると、現行のIAS18と比較した場合、一般的に実務にどのような影響を及ぼすでしょうか。これは私見ですが、ED及び再EDで示される新たな収益認識モデルを適用しても、一般的な顧客との契約の多くについては収益認識の実務にそれほど大きな影響は及ぼさないと考えられます。その理由は、新しい収益認識モデルにおいても契約時点では収益は計上されないことや、履行義務の継続的な公正価値の測定までは要求されていないという点です(詳細は後述)。但し、工事契約(現行IAS11)や複数要素契約といった取引については、新たな収益認識モデルの導入が実務に重要な影響を及ぼす可能性があると考えられます。

ED及び再EDの概要

さて、新しい収益認識モデルの理論的背景を理解したところで、ED及び再EDを概観したいと思います(*2)。

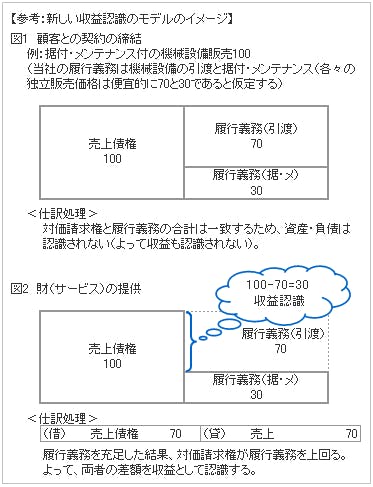

ED及び再EDにおける最も基本的なコンセプトは、収益を資産・負債の変動に着目して捉える点にあります。すなわち、企業は顧客との契約締結時点(下記の図1)で、顧客への対価請求の権利を獲得し、同時に顧客に財・サービスを移転する義務(履行義務(*3))を負うこととなります。但し、契約締結時点では権利と義務は同額で測定されるため、原則として資産・負債は認識されません(ただし、不利な契約に係る負債と契約コストに係る資産は別途認識されることがあります)。

そして、財・サービスを顧客に移転した時点(下記の図2)で(または移転していくに従い)履行義務が充足され(消滅し)、履行義務に配分された取引価格の額が収益として認識され、顧客に対する権利が資産として認識されるというプロセスで説明されます。

以上のような簡潔なモデルを具体的な収益認識の5つのステップに落とし込んだものが再公開草案において提案されています。

【再公開草案で提案されている5つのステップ】

Step1:顧客との契約を識別する

Step2:契約における別個の履行義務を識別する

Step3:取引価格を算定する

Step4:取引価格を契約における別個の履行義務に配分する

Step5:企業が別個の履行義務の充足時に(又は充足するにつれて)収益を認識する。

上記の5つのステップにはそれぞれ実務上の論点があり、例えばStep1においては、契約の分割あるいは結合という論点、Step4においては取引価格の履行義務への配分という論点があります。

(*2)ED及び再EDにおいては不利な履行義務や返品、製品保証といったより具体的な論点について設例が用意されています。これらについて今回は開示の点を触れるに留め、具体的な会計処理等については、また回を改めてご紹介したいと思います。

(*3)履行義務(performance obligation)とは、財・サービスを顧客に移転するという、顧客との契約における約束をいいます。

注記開示事項について

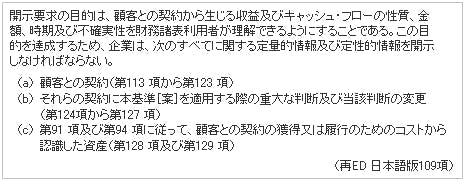

さて、ED及び再EDにおいては開示に関する規定が現行のIAS18よりも拡充されています。開示に関する基本的な原則は次のように定められています。

上記のうち、特に(a) と(b)については、実務上の負担が大きいと考えられますので、実務上の留意点を含めて触れておきたいと思います。

(a) 顧客との契約

上記の開示事項の中でも最も重要と考えられるのが、この開示事項です。この開示には(1)収益の分解表示(*4)、(2)契約残高(契約資産及び契約負債)の調整表及び(3)履行義務、について開示が求められています。

また、いわゆる不利な履行義務についての開示も要求されています。IAS37でも類似の開示が要求されていますが、再EDでは、それよりも詳細な開示を求めています。現行J-GAAPではこの不利な履行義務に関して、そもそも負債計上を要求していませんので、日本企業がIFRSを適用するに際しては、情報の収集(特に債務の網羅性)の方法を検討する必要があります。

(b) 契約についての重大な判断及び当該判断の変更

この開示では、顧客との契約から生じる収益の金額及び時期の決定に重大な影響を及ぼす判断及び当該判断の変更を開示が要求されています。ここでは、履行義務の充足の時期や取引価格及び履行義務への配分額についての情報を開示する必要があります。

(*4)収益を財又はサービスの種類、地理的区分、市場又は顧客の種類等に応じて分解表示することを指します。

【参考文献】

■日本公認会計士協会編「収益認識」(2009年 税務経理協会)

■田中弘隆 辻野幸子「収益認識に関するIASB再公開草案の考察及び実務への影響について」(週刊経営財務 No.3045,No3046)

■橋本尚 山田善隆著「IFRS会計学基本テキスト第2版」(2010年 中央経済社)

■新日本有限責任監査法人編著「完全比較 国際会計基準と日本基準 第2版」(2011年 清文社)