今回は「IAS19 従業員給付」の改正基準(以下、改正基準)を取り上げます。

改正基準は2011年6月にIASBから公表され、2013年1月1日以降開始する事業年度からの適用が求められます(早期適用は可能)。

現行のIAS19(以下では単に「現行基準」とします)には、情報の透明性や財務諸表の比較可能性といった観点から多くの批判が寄せられてきました。改正基準ではこのような問題点の改善を図るために、財務報告の透明性を確保し、投資家に対する有用な情報の提供という観点から改正がなされています。(*1)

改正基準での主な改正点は次の3点と考えてよいでしょう。

(1) 数理計算上の差異・過去勤務債務についての遅延認識の選択肢の廃止(差異の即時認識)

(2) 退職給付費用に関する費用の表示方法の変更(期待運用収益率の廃止)

(3) 退職給付制度に関する開示項目の拡充及び整理

今回は上記3つの改正点について、ポイントを絞っていくつかの論点を考えてみたいと思います。

(*1)なお、今回の改正はIASBによるIAS19の改善プロジェクトのフェーズ1にあたる部分であり改正内容は(これでも)限定的なものとなっています。IAS19の改善予定項目としてはこの他にも職給付債務の評価方法や資産と負債の純額表示といった退職給付債務の根幹に関わるような問題が残されていますが、これらについてはアメリカのFASBとの共同プロジェクトの中で取り上げられることになっています。

差異の遅延認識の廃止→即時認識のみ

数理計算上の差異の即時認識については、我が国でも議論が進んでいることもあり、耳にしたことがある方も多いと思います。

現行基準では数理計算上の差異の認識方法として(1)回廊(corridor)アプローチ(2)OCI即時認識し、その後のリサイクルはしない(3)回廊アプローチ以外の方法による規則的な認識など会計処理の選択方法が多く、このうちのどれを選択するかについて経営者の恣意性が介入し、結果として財務諸表の比較可能性が害されるといった批判がありました。

このような批判を受けて改正基準では、(1)回廊アプローチによる数理計算上の差異の認識と(3)回廊アプローチ以外の方法による規則的認識の方法、すなわち「遅延認識」を廃止し、(2)数理計算上の差異は、発生時にOCIで即時認識しその後のリサイクルは認めないという単一の方法のみを認めています。(*2)

これにより数理計算上の差異の発生はダイレクトに純資産を変動させることになります(*3)から、積立不足が生じている場合には、純資産の減少が生じ、債務格付けの低下や財務制限条項への抵触といったリスクが顕在化する可能性があります。

なお、数理計算上の差異だけではなく退職金規定等の変更等によって生じる過去勤務債務についても、全て制度変更が生じた期において即時認識することになります。

(*2)ASBJの公開草案との違いは、ASBJの公開草案はOCI即時認識を要求しているもののその後のリサイクルを認めている点です。

(*3)但し、数理計算上の差異を即時認識したことに対する税効果(繰延税金資産)を認識することができる場合にはその分だけ純資産の減少幅は小さくなりますが、繰延税金資産の回収可能性が乏しいと判断される企業の場合には、純資産のマイナスインパクトは非常に大きいものになります。

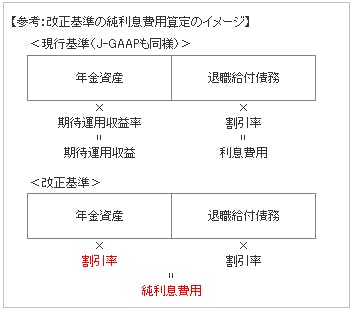

表示方法の変更~期待運用収益率の廃止→純利息費用

現行基準では、退職給付費用の構成要素の中に年金資産から期待される運用収益額や勤務に直接関係ない数理計算上の差異の費用化額も含まれてしまっていたため、退職給付費用の構成要素や年金制度のリスクを適切に把握できないという批判がありました。

このような批判を受け、改正基準では、従来の期待運用収益率を廃止し、その代わりに割引率を用いて利息費用と純額でP/Lに表示することを求めています。考え方としては、企業が従業員に対して負っている債務の純額は、退職給付債務から年金資産を控除したものと考えられるので、この純額の債務に対する支払金利を純利息費用としてP/Lに計上するという考え方です。

純利息費用は年金資産の積立不足に対する支払金利を意味しますから、積立不足が大きい企業ほど純利息費用の金額は大きくなるといえます。

年金資産の運用に関してリスクを取った運用を行ったとしてもそのリスクに対する収益(期待運用収益率)がP/Lには反映されない一方、前述の通り、数理計算上の差異をOCIで即時認識することにより純資産の変動は増大する方向に働きますので、純資産の変動を抑制するために資産・負債マッチング戦略による運用など(下記参照)、年金資産の運用方針の再検討が必要となることも考えられます。年金資産の積立水準管理のためにLDI(Liability Driven Investment:債務主導型の資産運用)戦略の検討も必要となってくるかもしれません。

注記開示項目の拡充と整理

現行基準で要求されている開示項目のボリュームが多い割にそれらが論理的に整理されていないため、何が重要な情報なのか分からないといった批判や、開示項目が標準的なものにとどまっているため、企業間で当然異なっているはずの退職給付制度について、それぞれ退職給付制度が企業のキャッシュ・フローに及ぼす影響やリスクを把握することが難しいといった批判がありました。

これらの批判を踏まえ、改正基準では注記開示項目のさらなる拡充だけではなく、開示項目の分類整理を行いました。改正基準では開示項目を次の3項目に大きく分類しています。

1 退職給付制度の概要及び関連するリスクの説明

2 退職給付制度が将来キャッシュ・フローの金額、時期、不確実性にどのように影響するかについての記述

3 退職給付制度から生じる財務諸表上の金額の識別及び説明

上記の3つの分類項目のうち、特に(2)に関しては、重要な数理計算上の差異の仮定の感応度分析や退職給付制度が採用している資産・負債のマッチング戦略についての開示が求められるため、実務上は連結ベースでの基礎数値等の正確な入手を行うといった拡充された開示要請への対応の検討が必要です。

以下では、(2)で求められる開示項目のうち重要と考えられるものについて簡単に触れておきます。

(a)感応度分析に関する記述

退職給付債務の算定に際して、財務数値に大きく影響する「重要な数理計算上の仮定」につき、期末日において合理的に推測しうる変動が生じる場合、その変動によって退職給付債務がどのような影響を受けるのかを開示するのが感応度分析です。

日本企業がIFRSを導入するに際して、一つのポイントとなるのが、割引率・退職率・死亡率・昇給率・年金選択率・インフレ率等々といった様々な数理計算上の仮定のうちどれを「重要な数理計算上の仮定」として感応度分析の対象とするかについての判断です。退職給付制度は国・地域によって大きく異なりますから、IFRSを導入している欧州の先行事例からでは判断できない部分があるためです。

(b)資産・負債のマッチング戦略に関する説明

退職給付債務(負債)の変動に連動させて年金資産を運用する戦略を資産・負債マッチング戦略といいます。年金資産運用上の戦略として上述のLDIのような資産・負債マッチング戦略を採る場合には通常の運用を行った場合よりも資産・負債の時価変動による純資産の変動が抑制されることが期待されますので、純資産の変動の抑制を目的としてこのような戦略を採っている場合にはこの戦略に関する開示が必要となります。

【参考文献】

■アーンスト・アンド・ヤングLLP 新日本有限責任監査法人監修「IFRS 国際会計の実務(中巻)」(2010年 レクシスネクシス・ジャパン株式会社)

■泉本小夜子「退職給付会計の知識 第2版」(2010年 日経文庫)

■有限責任監査法人トーマツ 井上雅彦「改訂IAS第19号「従業員給付」の解説」『週刊経営財務』(No.3026,3028,3029,3030,3031,3033)

■有限責任あずさ監査法人「IFRS最新基準書の初見分析 従業員給付」(2011年)