今回は税効果会計についてグループ会計方針(グループ・アカウンティング・ポリシー)の観点から考えてみたいと思います。

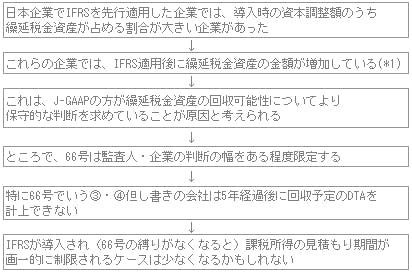

この連載でも税効果会計(主として繰延税金資産の回収可能性)は既に何度か取り上げています。「繰延税金資産の回収可能性」「では、IFRSを先行適用した日本企業において、IFRS適用時に繰延税金資産の金額的影響が非常に大きかったことや、日本の現在の実務指針(監査委員会報告第66号、以下単に66号といいます)をIFRSと比較して理論的な検討を行いました。復習として、「繰延税金資産の回収可能性」の要旨は次のようにまとめられます。

(*1)IFRS適用時にはスケジューリング期間に関して制限がないことから繰延税金資産の計上額が増加すると一般的にいわれることがありますが、それはケースバイケースで企業の実情により異なるものだと考えらます。

66号の問題点は何なのか?

「繰延税金資産の回収可能性」でも触れたように2010年12月に大手商社21社の参加する社団法人日本貿易会は日本公認会計士協会に対して、66号が事実上の会計基準として機能していること、スケジューリング期間の制限があることや税法との不整合性が生じること、税効果会計の実務が日本に定着したこと等を理由として66号の廃止を要望しています。 同会の要望の一部を見てみましょう。

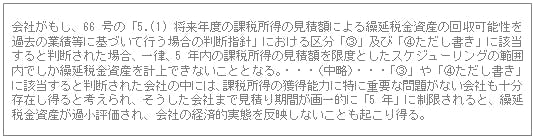

また、66号のような具体的な判断基準を設けた場合の問題点として、「信用力のある顧客と契約済みの20年間長期供給契約から生じる利益で回収可能性があると判断された繰延税金資産は、新興企業が1年内に予測する将来取引から生じる利益で回収可能と判断した繰延税金資産よりも信頼性が高いといえることもある。」という指摘(*2)がなされることもあります。要するに、66号の問題点の一つは企業の将来の課税所得の見積りと繰延税金資産の計上を制限してしまう場合があり、企業の経済的実態を適切に反映できないおそれがあることです。

IFRSは国際的な会計基準であるため、繰延税金資産の計上に関して具体的な数値基準やガイダンスを設けてその計上を制限するようなことは今後もないと考えられます。

よって、IFRS適用時に重要なのは、各企業が自社の実態を反映できるようにアカウンティング・ポリシー」を策定する必要があるということ、すなわち税効果会計の問題に即して言うならば、各企業が将来の課税所得の稼得可能性=繰延税金資産の回収可能性を、66号のような具体的な指針も参考にして自社のグループ会計方針として落とし込むことが必要となります。

(*2)アーンスト・アンド・ヤングLLP編著 新日本有限責任監査法人監修「IFRS国際会計の実務(下巻)」(2010年 レクシスネクシス・ジャパン株式会社)

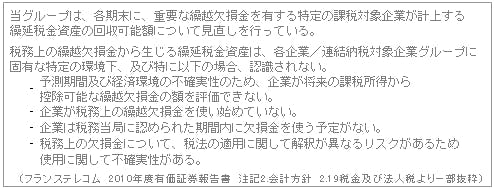

グループ・アカウンティング・ポリシー(開示例)

具体的なグループ会計方針をどのように策定すればよいのでしょうか? 例として、IFRS適用企業の繰越欠損金に係る繰延税金資産の回収可能性の判断にあたっての会計方針の開示例をご紹介します。

IFRSでも、J-GAAPと同様に税務上の繰越欠損金について繰延税金資産を計上することは可能ですが、未使用の繰越欠損金の存在は将来の課税所得が発生しないことの強い証拠となる(IAS12.34)ので、税務上の繰越欠損金の利用可能性についてはJ-GAAPよりも厳密な検討が必要とされています。

企業の経済的実態を反映することができるようにするとともに、企業グループとして、「グループ全体の連結経営管理体制の強化」という視点をもってグループ・アカウンティング・ポリシーの策定を行う必要があります。

【参考文献】

社団法人 日本貿易会 経理委員会 『日本公認会計士協会監査委員会報告第66 号 「繰延税金資産の回収可能性の判断に関する監査上の取扱い」に対する要望』(2010年)