IFRSと管理会計~分断か否か

「IFRSと管理会計」というテーマを掲げた場合に、特に経営者の方が悩まれるのは原価計算や計数管理と外部報告向けの財務諸表との関係です。

開示がIFRSになった時に管理会計がどうなるのか・・・?財務報告と管理会計は、元来その目的が異なるのでIFRSの導入を機に完全に両者を分断して対応しようというのも一つの考え方です。しかし、財務報告と管理会計では企業の活動を表現するという意味においては、共通の数字を用いているので、管理上両者を完全に分断しつつも必要な連携を保とうとすればその対応のための巨額のシステム投資が必要となってしまう・・・というジレンマに陥ります。

IFRSが導入されたとしても管理会計の基本的な役割、すなわち「コストを削減し利益の創出に貢献する」という役割は変わりません。

従って、IFRSの導入を機に、自社の原価計算を含めた計数管理のあり方を整理し利益の創出に貢献できるように管理会計を再構築する取り組みが必要です。

原価計算を含めた計数管理のあり方とIFRSに基づく外部報告の関係をどう考えれば良いのかというテーマについては、後日回を改めてご紹介したいと思いますが、今回はその導入として、管理会計の一技法である財務指標分析と経営管理指標について考えてみましょう。

問題発見技法としての財務指標分析・経営管理指標

管理会計は、実務上、問題発見の技法としての側面を強く有しています。

問題を発見し、改善に役立てる代表的な技法として、いわゆる財務指標分析があります。

IFRSでは財務諸表の形式そのものが大きく変わりますから、財務諸表を基に行う財務指標分析のあり方にも変化をもたらします。財務指標分析には、安全性分析や収益性分析・成長性分析・生産性分析などというように分析の目的の違いに応じていくつかの手法がありますが、今回はそれらのうち最も代表的でかつ実務上も頻繁に用いられるROAやROE(収益性分析)を取り上げます。

また、IFRSは株主価値の向上を重視し、現時点での企業価値の表現に重きを置く財務報告フレームワークですから、このような財務報告フレームワークと整合する経営管理指標(自社の会計上の目標)も必要となります。そこで本稿の最後では、企業価値の向上・株主価値重視というテーマと結びつきのある経営管理指標についても考えてみたいと思います。

ROA~継続事業に係るROAの算定

まずは財務指標分析の基本を復習しながら、ROAについて考えてみましょう。

ROA(Return On Assets:総資産利益率)は、企業の保有する総資産に対して生み出された利益の割合であり、利益を総資本で除した値として示されます。

このような収益性分析を行う際の基本として、「ストック(分母)とフロー(分子)を適切に対応させる」というルールがあります。例えば、ROAの場合、ストック(分母)には負債と資本を区別せず使用総資本を用いていることから、フロー(分子)として経常利益は適切ではありません。なぜならば分母の使用総資本が他人資本(負債)を含むのに対して、分子の経常利益は他人資本に対する報酬である支払利息を控除した後の利益であるので、ストックとフローが対応していないからです。従って、使用総資本というストック概念に対応する適切なフロー概念は経常利益に支払利息を加算した利払前経常利益ということになります。(*1)

IFRS財務諸表の分析において、この基本的なルールを知っておくことで適切な財務指標分析が可能となります。それはIFRSに基づく財務諸表では「継続事業」と「非継続事業」に係る損益が分けて表示されるということ関係があります。

IFRS5「売却目的で保有する非流動資産及び非継続事業」では、継続事業と非継続事業から生み出されるキャッシュ・フローはその性質が異なっており、「処分予定の資産、資産グループ及び負債に関する情報を提供することは、財務諸表利用者にとって有用である」(IFRS5 BC17項)と記述しています。

従って、企業が今後継続させる事業の利益を源泉とした企業の実力を図るためには、ストックには使用総資本から企業がもはや事業に用いることはない資産等を除き、フローとして継続事業から生み出された利益を用いて、ストックとフローを対応させたROAを用いるべきです。例えば継続事業からのROAは以下の式で算定することができます。

(*1)同様の考え方から、分子を営業利益とするのも適切ではありません。使用総資本は営業活動と金融活動の双方に用いられており、営業利益には金融活動から得られる収益である受取利息配当金が含まれていないからです。従って営業利益をベースに考えた場合、営業利益に金融収益を加算した事業利益が使用総資本に対する適切なフロー概念となります。

ROE~為替・株価変動の影響も加味したROEの算定

次にROE(Return On Equity:株主資本利益率)について考えてみましょう。ROEは当期純利益を株主資本で除した値で、ROAとは異なり、企業への資本提供者のうち株主に帰属する利益の割合を示す指標です。

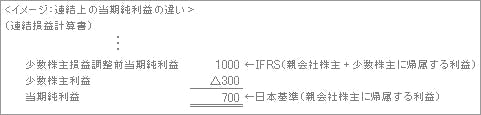

まず、現在の日本基準とIFRSでは「当期純利益」が意味するものが異なるという点に注意が必要です。連結財務諸表を前提とすると、現行の日本基準では少数株主損益前当期純利益から少数株主利益を控除して当期純利益を算出していますが、IFRSにおける当期純利益は少数株主損益を控除する前の利益が当期純利益となります。(*2)

また、IFRS財務諸表を前提としたROEの算定にあたっては分母の利益を当期純利益とするか包括利益とするかが問題となります。従来のROEの算定の際に用いられる株主資本は、純資産から新株予約権及び少数株主持分を控除したものですが、逆に言えば、その他包括利益項目(為替換算調整勘定やその他有価証券評価差額金)はROE算定上、分母である株主資本に含まれていました。しかしながら、一般的には企業がコントロール不能である為替が円安に振れた場合や株式相場の下落によって分母である株主資本は小さくなってしまいますから、分子の当期純利益にこれらの項目が含まれていなければ、企業の活動とは無関係に結果的にROEが上昇してしまうという不具合が生じてしまいました。

しかし、その他包括利益項目を含めた包括利益を分子とすることでフローとストックの適切な対応を図ることができます。従って、包括利益を用いた場合のROEは次のように計算されることとなります。

なお、当期純利益と包括利益という2つの利益の差(乖離度)は、企業が潜在的に負っているリスクを示すともいえます。つまり、為替換算調整勘定やその他有価証券評価差額金、さらには退職給付に係る未認識数理計算上の差異といったその他の包括利益項目は未実現損益のかたまりであり、企業が為替や株式相場の変動、国債の利回りといった企業にとってコントロール不可能な外部環境の変化によるリスクを示していると考えられます。よってこの2つの利益の差(乖離度)が大きいほど、その他包括利益という未実現損益が実現した場合に企業の業績変動が大きくなるということが指摘できます。

(*2)これは連結実体をどのように捉えるかという会計理論上、非常に重要な見方の違いから生じるものですが(親会社説と経済的単一体説)、本稿では割愛します。

IFRS財務諸表がもたらす経営管理指標の変化

さて、これまで日本企業においては、経常利益が特に重要な業績評価及び経営管理指標として位置づけられてきました。経常利益は企業の経常的な収益力を示す指標であり、また損益計算書がそのまま利用できるという意味において簡便性や理解の容易さも備えていることがその理由でした。

しかし、経常利益には支払利息という負債コストは反映されているのに、株主への配当や利益留保の機会原価としての資本コストが考慮されていないという弱点があります。銀行からの借入が企業の資金調達の中心であった間接金融の時代には、それほど株主の視点を重視しなくてもよかったのですが、IFRSが企業価値の表現と株主価値の向上を重視する財務報告フレームワークである以上、企業としても会計上の達成すべき目標となる自社の経営管理指標をそれに合わせて変化をさせていくことが必要となってきます。

株主価値を重視した経営管理指標はもともと株主重視の経営が要求されてきた欧米で発展してきました。代表的なものとして、ABC(Activity-Based Costing:活動基準原価計算)やアメリカのスターン・スチュワート社の (Economic Value Added:経済的付加価値)、BSC(Balanced Scorecard:バランストスコアカード)があります。株主価値を重視したこれらの経営管理指標は、やはり株主価値・企業価値を重視するIFRSの考え方と親和性が高いと言えます。

例えば、EVAについて考えてみましょう。EVAは次の式で算定されます。

EVAは資本コストの概念を導入していることからも分かるように、IFRSでも取り入れられているファイナンス理論の視点を取り入れています。またEVAがプラスであるということは、事業から生み出される利益(NOPAT)から、その事業活動を行うための全てのコスト(加重平均資本コスト)を差し引いた残余がプラスであることを意味するので、EVAは企業がその会計年度において創出した新たな価値を示すことになります。つまり、EVAそのものが、企業が当該年度で創造した「企業価値」であるといえます。(*3)

EVAは、欧米から日本に紹介され、一部の大企業が採用しているものの、資本コストの計算が複雑になりすぎるといった理由から、我が国の会計実務に浸透したとはいえませんでした。

しかし、IFRS適用後は公表用財務諸表が企業価値重視・株主価値向上を指向する以上、これらの経営管理指標に再び注目が集まり、EVAのような指標がわが国でもスタンダードな経営管理指標となるのかもしれません。

(*3)ただし、EVAは計算構造上、投下資本が減ってしまえばEVAは結果的に増加してしまうため将来を見越した巨額の投資を回避する結果、過少投資に陥る可能性があることは否定できません。この点からすれば、EVAは長期的な視点での企業価値創造活動を反映した指標とはいえないとも考えられます。

【参考文献】

■あらた監査法人 プライスウォーターハウスクーパース株式会社共編「Q & A/国際財務報告基準(IFRS)第2版」(2010年 税務研究会出版局)

■デロイトトーマツFAS株式会社編「IFRS財務4表の読み方と経営分析」(2011年 かんき出版)

■櫻井通晴「管理会計 第四版」(2009年 同文館出版)

■大津広一「企業価値を創造する会計指標入門‐10の代表指標をケーススタディで読み解く」(2005年 ダイヤモンド社)

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク プロダクトデザイン部官公庁ソリューション課 TEL:03-5775-3161