今回はIFRSと管理会計のあり方を取り上げます。(*1)

IFRSベースの連結財務諸表に基づく財務指標分析の手法等、IFRSと管理会計のあり方については今後もこの連載でも取り上げる予定ですが、今回はまず、IFRSと管理会計の関係について概説した上で、IFRS導入を契機に再度注目が集まっているシェアードサービスセンター(SSC)について簡単に説明し、IFRSとの関係について考えてみたいと思います。

(*1)管理会計という用語について、本稿ではいわゆる損益分岐点売上高の計算や設備投資の経済計算といった会計上の技法だけではなく、組織の管理体制や企業の間接部門のあり方等も含めた広い意味での管理会計として考えています。

IFRSと管理会計

会計には様々な分類の仕方がありますが、最も代表的なのは「外部報告目的」「内部利用目的」という分類です。

もちろんIFRSは外部報告目的で、投資家に対する情報提供を強烈に指向する会計のフレームワークであり、今後わが国でもIFRSが導入されることにより、制度としての外部報告会計のあり方は大きく変わっていくことは間違いありません。

一方、企業内部での利用を指向した会計である管理会計は、IFRSとの関連であまり取り上げられることが少ないのですが、このことはIFRSが導入されても管理会計は変わる必要がないということを意味しているのでしょうか?

IFRSではプリンシプルベースに基づく会計処理や公正価値の見積りといったこれまで以上に高度で専門的な会計的判断が財務諸表の作成者に求められることとなります。IFRSの導入・適用をきっかけとして企業内部の管理会計のあり方や間接部門の位置づけについて考え直すことで、よりよいIFRSの導入、そしてその後の安定的運用を実現することができるのです。むしろ「IFRSを使いこなすために管理会計を再構築する」という姿勢が必要だと思います。

しかし、管理体制や管理会計の再構築といっても、現実には限られた経営資源の中で効率的にIFRSへの対応を行う必要があります。在外事業体を含め、多数の子会社・関連会社を有するグループ企業では、IFRSへの対応のためにグループ会社が間接部門のあり方や会計システム上の対応を個々の企業ごとに行うのは経済的・時間的に実現性が乏しいといえます。

これに対する一つの問題解決の方法として、そして業務を改善・強化する方法として今回ご紹介するのがグループ経営の視点を重視するシェアードサービスセンターという考え方です。

シェアードサービスセンターとは

シェアードサービスセンター(Shared Service Center : SSC)は、1980年代頃からアメリカで導入が始まりました。我が国でも既に多くの企業が導入していますが、導入を検討している企業は現在もたくさんあり、また導入はしたもののその成果があまりあがっていない企業もあるようです。

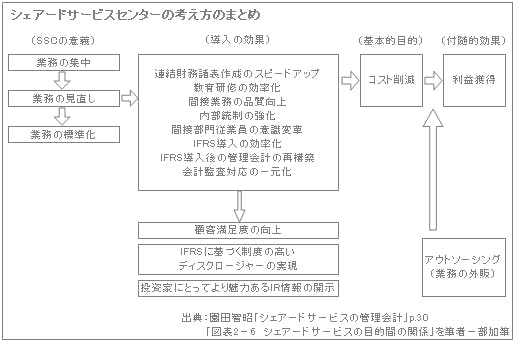

SSCとは、簡単に言えば、経理業務や人事業務といった企業の間接業務部門を企業グループ内(親会社または子会社)に集中させ、業務の見直し・標準化を通じてコストの削減を図るとともに業務の品質向上を図るマネジメントの手法です。

SSCのほかに、間接部門のコストを削減する代表的なマネジメント手法にアウトソーシング(業務委託)がありますが、アウトソーシングとの違いは、業務を企業グループ内で実施するか否かという点にあります。つまりシェアードサービスでは、間接部門のコストの削減という目標を実現しつつ、グループ内の業務を集約化・標準化するプロセスを通じて企業グループ全体としての間接業務の品質向上を図るという、企業グループとしての一体性を強く意識した方法であるといえます。

SSC導入の目的と効果

SSCを導入する目的には多くの場合、第一義的には間接部門のコスト削減が挙げられます。しかし、SSCを導入する効果はそれだけにとどまりません。SSCを導入し、間接部門の業務の品質が向上することによって、例えば連結財務諸表のスピードアップや内部統制の強化といった、よりよいディスクロージャーを実現することが可能となります。

もちろん、連結財務諸表作成のスピードアップ・効率化は、経営者が四半期ごとあるいは月次にグループ企業全体としての業績把握・分析・改善実施を早期に行えるようになることを意味しますから、より迅速で精度の高い意思決定を下すことを可能にします。

また、IFRSの導入・運用という視点から捉えると、グループ経営を念頭に置いたSSCが導入されることで、連結ベースでのIFRS導入の効率化や、IFRSが導入された場合の管理会計の再構築、さらにIFRS導入で複雑化することが予想される会計監査対応について、グループとしての対応の一元化を図ることができます。

また、企業グループ内の人材を有効活用するという観点も重要です。工場や地方営業所の経理スタッフをSSCに経理機能を集中させたり、SSCの導入で余剰となった人員を他の部署へ配置転換することでグループ全体として人材の「選択と集中」が可能になります。(*2)

なお、業務のシェアード化によって品質の高い業務が実現できる場合には、SSCがグループの外部に対してサービスを提供すること(業務の外販)によって、連結上追加的な利益を獲得することも可能です(コストセンターのプロフィットセンター化)。このことによって間接部門で働く社員のモチベーションの向上も期待できます。

(*2)実際にIFRS導入にあたってはシステム対応と併せて経理人員の再配置を検討している企業も多数あります。

SSC導入の課題

もちろんSSCがどのようなグループ企業にも適しているというわけではありません。

例えばこれまでは非常に緩やかな結びつきであったグループ企業でSSCを導入しようとすれば、業務の標準化や統一に対してグループ内の企業からの反発を招くことになるかもしれませんし、SSCを単なるコスト削減手段として位置づけてしまうと、SSCに属する従業員の利益獲得に対するモチベーションの低下に繋がりかねません。

SSCの導入に当たっては、SSCの方式(親会社の一部門とするのか、子会社を設立するのか等)やSSCの業績評価手法(いわゆるチャージバックシステムのような疑似的な課金制度を導入するのか否か等)を十分に検討する必要があります。

IFRSが迫る管理体制の再構築

SSCの導入は経理・人事といった間接業務の事務作業を圧縮するとともに、事務作業の圧縮によって浮いた経営資源を戦略的に再配分し直すことを可能にします。例えば財務戦略上重要な判断を下すプロジェクトにより多くの人員と時間を投入し、より精緻で戦略的な企業環境の分析が可能となります。

このメールマガジンでも以前に取り上げたようにIFRS導入時には、連結範囲の拡大、連結決算日の(原則的)統一、さらには連結会計方針の統一(いわゆるグループ・アカウンティング・ポリシーの策定と運用)といった企業グループとしての戦略的な一体性が、より強く求められることとなります。その一体性を生み出すのが、強固で効率的な組織体制であり、経営資源の効率的配分です。従って、本稿で取り上げたSSCの導入といった組織体制の見直しだけではなく、グローバルレベルでの人材配置や会計システムの見直しや統合も同時に必要となってきます。

IFRSの導入及び適用は、単に外部報告のあり方が変わるだけでなく、グループ全体としての企業価値の最大化を念頭に置きながら、自社グループの間接部門をどのように位置づけ、業務の高度化・効率化を図るかを再考するきっかけとなるのではないでしょうか。

(参考文献)

園田智昭「シェアードサービスの管理会計」(2006年 中央経済社)

金子智朗「図解!IFRS時代の管理会計~今こそ必要な管理会計の再構築」(2010年 秀和システム)