今回は排出権取引を取り上げます。排出権取引については日本ではまだそれほど大きなマーケットとはなっていませんが、世界規模でみると2009年には約1,440億ドル(約15兆円)の取引があり(*1) 、今後もマーケットの拡大が確実です。また日本でも東京都が2008年7月に環境確保条例を改正し、「温室効果ガス排出総量削減義務と排出権取引制度」(以下東京都排出取引といいます)を導入しました。これにより、2010年4月から一定の要件を満たす事業所には削減義務が課され、2011年4月からは排出権取引制度が開始されます。

排出権取引規模の拡大に応じて会計処理についても検討・整備が進んでいます。今回は排出権取引の会計処理に関する基本的な考え方を説明した上で、我が国の状況及びIFRSにおける議論の状況をご紹介したいと思います。

(*1)World Bank, and Bloomberg New Energy Finance and Ecosystem Marketplace for data on the voluntary market なおこのうち約1200億ドルの取引がEUの排出量取引制度であるEU-ETSで行われています。

排出権取引に関する会計処理の論点

排出権取引には大きく2つに分けてキャップ・アンド・トレード方式(Cap & Trade 以下ではC&T方式といいます)と、ベースライン・アンド・クレジット方式(Baseline & Credit 以下BL&C方式といいます)の2つの方式があります。

C&T方式は、政府が温室効果ガスの総排出量を設定(キャップ)した上で、それを個々の主体(企業等)に排出枠として配分し、その排出枠の取引(トレード)を認める取引です。他方BL&C方式は個々の主体に対する排出枠を設定せず、排出量削減プロジェクトを実施することによる削減量に対してクレジットを発行し、その取引を認めるものです。何もないところ(ベースライン)から排出クレジットを発生させることからこの名称がつけられています。

EUの排出権取引をはじめ、世界的にはC&T方式が主流となっています。排出権取引に関する会計処理の最大の論点は、このC&T取引において、政府等から割り当てられた排出権(枠)を資産としてオンバランスするか否かという点にあります。

日本の会計制度の現状

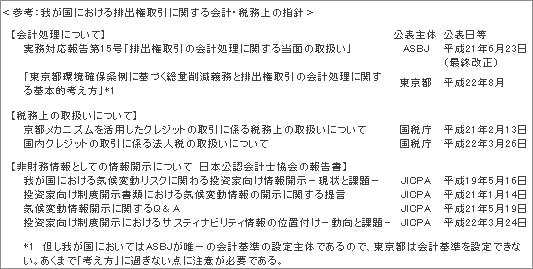

我が国における排出権取引に関する会計・税務上の指針は次のようになっています。

排出権取引に関する会計処理については平成16年に公表された(最終改正は平成21年)実務対応報告第15号「排出権取引の会計処理に関する当面の取扱い」(以下15号といいます)が規定しています。

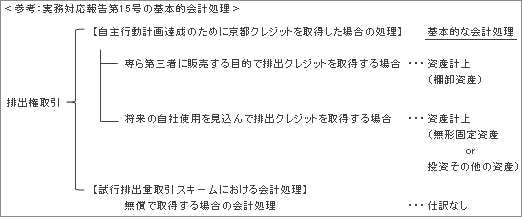

この15号では、排出量取引を(1)「自主行動計画達成のために京都クレジットを取得した場合の処理」と(2)「試行排出量取引スキームにおける会計処理」に分類して2つのスキームについての会計処理が規定されています。

概略を示せば次のようになります。

(1)の場合には、排出クレジットは取得及び売却に際して有償で取引がなされることから、財産的価値があるものと考えられるため、排出クレジット取得時には資産計上を行います。

ここでの会計上のポイントは、排出権に時価概念を認めず、金融商品ではなく、モノ(コモディティ)として排出権を捉えていることにあります。

(2)は政府等から無償で排出権(枠)を取得する場合のC&T方式を念頭に置いているものの、法的義務でないことや今後の制度上の取扱いが不明であることから基本的に排出権をオフバランス処理することを定めています。

東京都排出取引について

東京都排出取引は東京都によって「企業ごとの排出権削減義務が課された状態」であり、15号の試行排出量取引スキームの想定する任意の取引ではありませんが、ASBJ第199回委員会において実務対応報告15号で示される試行排出量取引スキームの会計処理に準じて処理することとされました。 よって、削減目標超過分のクレジットを取得した場合には、会計処理は行わない(仕訳なし)となります。(*2)

また、税務上の取扱いについて、「京都メカニズムを活用したクレジットの取引に係る税務上の取扱いについて」(国税庁)によると、クレジットを取得した場合には原則として、当該クレジットの価額に相当する金額を国等に対する寄附金として損金の額に算入する旨が定められています。この取扱いを読む限り国税庁は基本的に京都クレジットには資産性を認めています。 しかしながら、C&T方式である東京都排出量取引の税務処理に対する見解はまだ出ていません。これは東京都の制度があくまで条例に基づくものであって、政府(国)に対する寄附とは考えにくいことやIFRSにおけるC&T方式の会計処理の議論の状況を待っていることによるものと考えられます。

(*2)詳細な会計処理については東京都環境局のHP(https://www.kankyo.metro.tokyo.jp/)から「東京都環境確保条例に基づく総量削減義務と排出量取引制度の会計処理に関する基本的考え方」(平成22年8月)を参照。なおこれにはオンバランス型の会計処理についての考え方が巻末付録として付されています。

IFRSにおける議論の状況

さて、IFRSにおいては現在のところ排出権取引に関する会計処理を扱っている基準は存在しません。

実は2005年にEUの排出量取引制度(EU-ETS)が導入されたのを背景に、IFRIC3という解釈指針においてC&T型の排出権取引に関する会計処理が定められていました。このIFRIC3では排出権は無形資産でありIAS38に従って処理する旨、また、排出権の引渡義務は排出権とは別個の独立した負債であり引当金であるからIAS37に従い公正価値で測定される旨が規定されていました。

しかしながら、排出権(資産)は取得原価で測定される一方、排出権の引渡義務(負債)は現在価値で測定されることによる測定の対応性の欠如やこれらの再評価を行った場合の評価差額の取扱いに批判が集まり、2005年9月に廃止されました。

このIFRIC3が廃止されたことにより、排出権取引についてのIFRSの規定は存在せず、現在EUではさまざまな会計処理がなされ、企業間の財務諸表の比較可能性・有用性を害していると言われています。

このような状況を受け現在IASBでは排出権取引に関する新たな会計基準を検討しており2011年の秋頃には公開草案が公表されるものと思われます。この公開草案の基本的な方向性としては、購入及び割当てられた排出権(枠)は資産として認識する、といういわゆるオンバランス型の会計処理を指向するものとなっています。そしてオンバランスされた排出権(枠)については公正価値をもって測定することになります。

公開草案が公表された際には、再度取り上げる予定です。

(参考文献)

三菱総合研究所(編)「排出権取引入門」(日経文庫 2008年)

IFRSの動向についてはIASBの以下のサイトを参考にしました。

https://www.ifrs.org/Current+Projects/IASB+Projects/Emission+Trading+Schemes/Emissions+Trading+Schemes.htm

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク プロダクトデザイン部官公庁ソリューション課 TEL:03-5775-3161