前回「非上場株式の評価(その2)」では、IFRSにおける非上場株式の公正価値について、具体的な評価技法を説明しました。しかし、IFRSへの対応を考えた場合、非上場株式の公正価値の測定のみならず、公正価値測定に関する「開示」にも留意する必要があります。

というのも、IFRS7「金融商品-開示」は、公正価値測定をレベル別に分類した上で、各レベルに応じた開示を要求しているためです。

そこで今回は、非上場株式の公正価値測定が分類されるレベルや、要求される開示事項を説明します。

公正価値ヒエラルキーとは?

2009年3月に発行された改訂IFRS7やED/2009/5(IFRS7等)では、評価技法のインプットの性質よって公正価値測定をレベル別に分類すること、及び分類ごとの開示項目が定められています。この公正価値測定のレベル別分類が、公正価値ヒエラルキーと呼ばれます。

ここで分類方法をもう少し詳しく説明しましょう。まず、ある公正価値測定の評価技法と、その重要なインプットを特定します。

次に、重要なインプットを以下の表にある3つのレベル(レベル1~レベル3)に分類します。重要なインプットが一つならば、重要なインプットのレベルが公正価値測定のレベルになりますが、重要なインプットが複数ならば、重要なインプットのレベルのうち最も低いレベルが、公正価値測定のレベルとなります。

例えば、ある公正価値測定について、その評価技法の重要なインプットが複数存在し、これらがレベル2もしくはレベル3である場合、この公正価値測定は、重要なインプットのうち最も低いレベル3に分類されます。

インプット分類 | 定義 | 例 |

|---|---|---|

レベル1 | 活発な市場における同一の資産又は負債に関する公表価格 |

|

レベル2 | 資産又は負債について直接的又は間接的に観察可能となる、レベル1 に含まれる公表価格以外のインプット |

|

レベル3 | 観察不能なインプット |

|

非上場株式の公正価値ヒエラルキー

では、公正価値ヒエラルキー上、非上場株式の公正価値測定はどのレベルに分類されるのでしょうか。非上場株式の株価が観察可能であるケースはまれと考えられるので、通常レベル1に分類されることはありません。したがって、評価技法を利用した公正価値測定がどのレベルに分類されるか検討することになります。

ここで、「第5回:非上場株式の評価(その2)」で説明した非上場株式の重要な評価技法について、重要なインプットの分類と公正価値ヒエラルキーとの関係を以下の表にまとめました。ご覧のとおり、評価技法の重要なインプットは、レベル2もしくはレベル3に分類されます。したがって、非上場株式の公正価値測定は、レベル3に分類されることが多いと考えられます。

アプローチ | 評価技法 | 重要なインプット(一部) | インプット分類 | 公正価値ヒエラルキー |

|---|---|---|---|---|

マーケット・アプローチ | マルチプル法 | 財務指標 (*1)(EBITDAなど) | レベル3 | レベル3 |

評価倍率(EBITDA倍率など) | レベル2 | |||

インカム・アプローチ | FCF法 残余利益法 | 予測CF、予測純利益etc. | レベル3 | レベル3 |

リスクフリーレート | レベル2 | |||

マーケットリスクプレミアム(*2) | レベル3 | |||

ベータ(*2) | レベル3 | |||

コスト・アプローチ | 簿価純資産法 | 資産・負債の帳簿価額(*1) | レベル3 | レベル3 |

(*1) 市場参加者が入手不能であるケースを想定

(*2) ヒストリカルデータから推計するケースを想定

レベル3で求められる開示

IFRS7では、公正価値ヒエラルキーのレベルに応じて開示項目が定められています。以下に、その開示例と主な開示内容を記載しました(25項~27B項参照)。ご覧のとおり、レベル3の公正価値測定については、表2と表3で見られる詳細な開示も求められています。

開示例

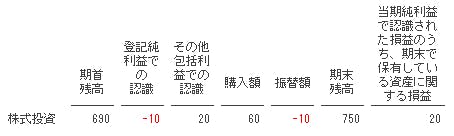

表1 公正価値で測定された資産

表2 レベル3公正価値測定された資産の調整表

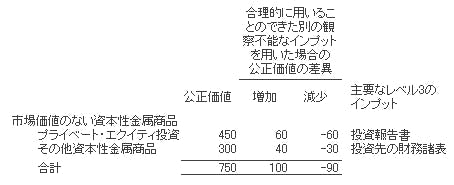

表3 レベル3公正価値測定に関する測定の不確実性分析(感応度分析)

(注:ED/2010/7より筆者作成)

IFRS7が要求する主な開示内容

■公正価値ヒエラルキーのレベル(レベル1、2 又は3)別の公正価値測定額(表1参照)

■レベル1とレベル2との間の重要な振替額及びその理由

■公正価値測定で用いられる方法と適用した仮定

■レベル3公正価値測定額について、以下の内訳を含む期首・期末残高調整表(表2参照)

■当期純利益に認識された損益合計

■その他の包括利益に計上されている損益合計

■購入、売却、発行及び決済額

■レベル3への振替額やレベル3からの振替額(その理由も開示する)

■当期純利益に認識されたレベル3公正価値測定による損益のうち、期末に保有する資産又は負債に関連する損益(表2参照)

■レベル3公正価値測定額について、1つ又は複数のインプットを合理的に可能な代替的仮定に変更した場合に、公正価値が著しく変動するとき、その事実と変更が及ぼす影響(測定の不確実性分析、表3参照)。

レベル3の公正価値測定については、重要なインプットが市場で観察不能であり、測定に恣意性が入ることが懸念されるため、期中の増減分析や、測定の不確実分析(感応度分析)の開示が求められています。非上場株式の公正価値測定はレベル3に分類されることが多く、これらの開示要求の対応を準備することが重要となるでしょう。

特に、測定の不確実性分析では、実務負担が生じる可能性があります。インプットを「合理的に代替可能な仮定」に変更するにあたって、評価技法やインプットの推定方法の深い理解や分析作業が必要となるからです。

例えば、FCF法における重要なレベル3インプットには、将来CFや、資本コスト推計に利用されるマーケットリスクプレミアム、ベータが存在します。将来CFについては、予測のベースとなる重要な仮定について、投資先企業の内外の環境等を分析し、合理的なレンジを特定することが必要かもしれません。また、資本コストについても、代替的な推計方法や、推計に利用するヒストリカルデータの取得期間、ベータ推計で参照する類似企業など、さまざまな要素を考慮して、合理的に代替可能な仮定の有無を検討することとなるでしょう。

非上場株式の評価(その3)まとめ

■公正価値ヒエラルキー

■重要なインプットのレベルに応じて、レベル1からレベル2に分類

■重要なインプット

レベル1 : 活発な市場における同一の資産の公表価格

レベル2 : 直接的又は間接的に観察できるレベル1以外のインプット

レベル3 : 観察不能なインプット

■非上場株式は「レベル3」

■レベル3の開示

■レベル3の公正価値測定には、以下の開示が必要

期首・期末残高調整表

不確実性分析(感応度分析)

■不確実性分析では、実務上の負担が発生か?

Contact Usお問い合わせ先

担当部署

株式会社帝国データバンク プロダクトデザイン部官公庁ソリューション課 TEL:03-5775-3161