倒産件数、35カ月連続で前年を上回り戦後最長を更新

3月としては3年連続の増加

概況・主要ポイント

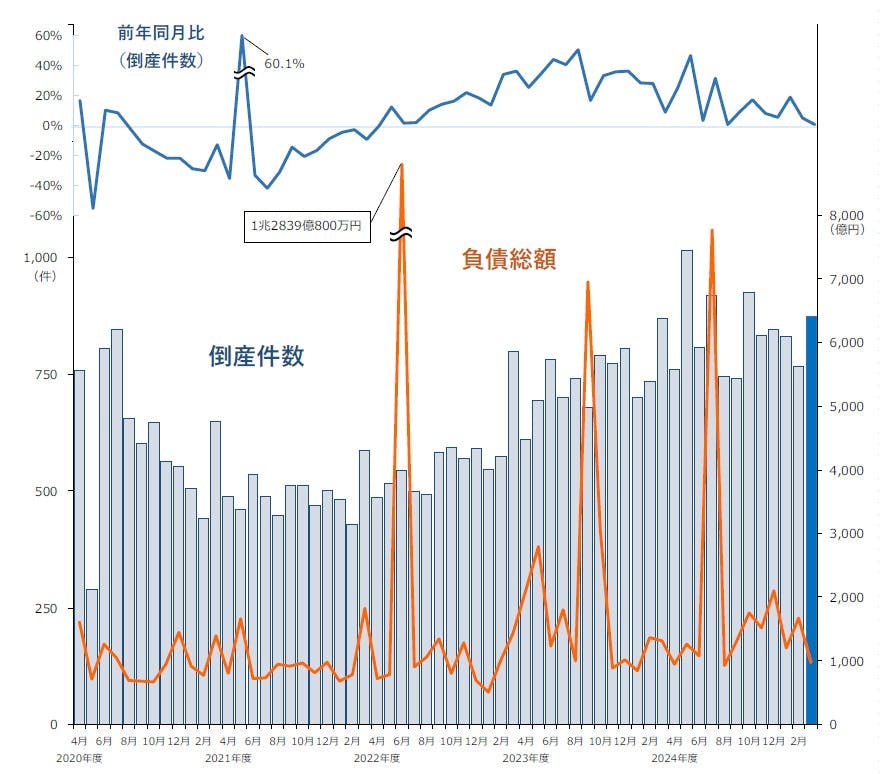

- 倒産件数は875件(前年同月870件、0.6%増)となった。35カ月連続で前年を上回り、戦後最長を更新し続けている。3月としては、3年連続で800件台となった

- 負債総額は973億8600万円(前年同月1320億500万円、26.2%減)と、5カ月ぶりに前年を下回った。負債『1億円以上』の倒産が減少したこともあり、7カ月ぶりに1000億円を下回った。負債トップは、結婚式場の運営を行っていた㈱アルカディアで54億200万円

- 業種別にみると、7業種中3業種で前年同月を上回った。『サービス業』(前年同月202件→239件、18.3%増)が最も多く、「広告・調査・情報サービス」(同67件→91件)の増加が目立った

- 主因別にみると、『不況型倒産』の合計は729件と、35カ月連続で前年を上回った

- 態様別にみると、『清算型』倒産の合計は855件となり、全体の97.7%を占めた

- 規模別にみると、負債「5000万円未満」(550件)が最も多かった。負債額『1億円以上』の規模では前年を下回り、中小零細規模の増加が全体を押し上げた

- 業歴別にみると、『新興企業』が246件となり、3年1カ月ぶりに前年を下回った

- 地域別にみると、9地域中6地域で前年同月を下回った。『関東』(前年同月304件→299件、1.6%減)が最も多かったものの、前年を下回った。『北海道』(同26件→18件、30.8%減)は、3月としては2020年(12件)に次いで2番目に少ない件数となった

業種別

7業種中3業種で前年同月を上回る 『サービス業』が全体を押し上げる

業種別にみると、7業種中3業種で前年同月を上回った。『サービス業』(前年同月202件→239件、18.3%増)が最も多く、全体を押し上げた。次いで、『小売業』(同193件→176件、8.8%減)、『建設業』(同175件→171件、2.3%減)が続いた。『不動産業』(同28件→31件、10.7%増)は4カ月連続で前年を上回った。一方、『運輸・通信業』(同48件→28件、41.7%減)は5カ月連続で、『小売業』は2カ月連続で、前年を下回った。業種を細かくみると、『サービス業』では、「広告・調査・情報サービス」(前年同月67件→91件)の増加が目立った。一方、『建設業』では、「総合工事」(同53件→50件)や「設備工事」(同41件→37件)の減少が全体を押し下げた。

倒産主因別

『不況型倒産』は729件、35カ月連続で前年を上回る

主因別にみると、「販売不振」が720件(前年同月688件、4.7%増)で最も多く、全体の82.3%(対前年同月3.2ポイント増)を占めた。「不良債権の累積」(前2件→3件、50.0%増)や「業界不振」(同4件→4件)などを含めた『不況型倒産』の合計は729件(同699件、4.3%増)となり、35カ月連続で前年同月を上回った。

粉飾決算などの「放漫経営」(前年同月14件→13件、7.1%減)や、「経営者の病気、死亡」(同30件→25件、16.7%減)は、2カ月連続で前年を下回った。「その他の経営計画の失敗」(同34件→23件、32.4%減)は、8カ月連続で前年を下回った。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

倒産態様別

『清算型』倒産は855件、全体の97.7%を占める

倒産態様別にみると、『清算型』倒産の合計は824件(前年同月787件、4.7%増)となり、全体の97.2%(対前年同月0.4ポイント減)を占めた。『再生型』倒産は24件(同19件、26.3%増)発生し、2カ月連続で前年同月を上回った。

『清算型』では、「破産」が798件(前年同月752件、6.1%増)で最も多く、4カ月連続で前年同月を上回った。一方、「特別清算」は26件(同35件、25.7%減)と、6カ月ぶりに前年同月を下回った。

『再生型』では、「民事再生法」が24件(前年同月18件、33.3%増)発生し、個人が19件、法人で5件発生した。

規模別

負債額『1億円以上』が前年同月を下回り、中小零細規模の増加が目立つ

負債規模別にみると、「5000万円未満」が550件(前年同月520件、5.8%増)で最も多かった。「1億円以上5億円未満」が165件(同180件、8.3%減)で続いた。負債額『1億円以上』の規模の倒産は前年同月を下回り、中小零細規模の増加が全体を押し上げた。

資本金規模別では、『個人+1000万円未満』の倒産が617件(前年同月624件、1.1%減)となり、全体の70.5%を占めた。

業歴別

業歴10年未満の『新興企業』は246件、3年1カ月ぶりに前年を下回る

業歴別にみると、「30年以上」が293件(前年同月274件、6.9%増)で最も多く、全体の33.5%を占めた。このうち、老舗企業(業歴100年以上)の倒産は9件(同5件、80.0%増)発生した。

業歴10年未満の『新興企業』〈「3年未満」(前年同月32件→26件、18.8%減)、「5年未満」(同62件→54件、12.9%減)、「10年未満」(同190件→166件、12.6%減)〉は246件(前年同月284件、13.4%減)と、3年1カ月ぶりに前年を下回った。内訳を業種別にみると、「サービス業」(同82件→93件、13.4%増)が最も多く、「小売業」(同68件→56件、17.6%減)、「建設業」(同61件→45件、26.2%減)が続いた。

地域別

9地域中6地域で前年同月を下回る 『北海道』は3月として2番目に少ない件数

地域別にみると、9地域中6地域で前年同月を下回った。『関東』(前年同月304件→299件、1.6%減)が最も多かったものの、「東京」(同165件→147件)で減少し、件数を押し下げた。『北海道』(同26件→18件、30.8%減)は、3月としては2020年(12件)に次いで2番目に少ない件数となった。『北陸』(同27件→22件、18.5%減)は、2年9カ月ぶりに2カ月連続で前年を下回った。

『九州』(前年同月59件→77件、30.5%増)は増加率が全地域で最も高く、なかでも「福岡」(同35件→43件)や「鹿児島」(同2件→9件)の増加が件数を押し上げた。『近畿』(同227件→232件、2.2%増)は、30カ月連続で前年を上回った。

注目の倒産動向 -1

「出版社」の倒産動向

前年度から1.8倍に、過去10年で最多水準へ迫る

コロナ禍の低水準期から増加局面へ

2024年度の出版社の倒産は31件となり、前年度(17件)の1.8倍に増えた。2020年度以降は20件を下回る低水準が続いていたが、2015年度以来9年ぶりに30件を上回り、増加の兆しが見え始めている。

この20年、ペーパーレス化、デジタル化が進んだほか、スマートフォンの浸透で電子書籍が普及。また、SNSや動画配信サービスなどで多くの情報が発信され、情報をオンラインで手軽に入手できるようになり紙媒体の需要が大幅に落ち込んでいた。加えて、少子化の影響により副教材や主に大学生が使用する専門書を取り扱う出版社などは、廃業・清算が選択肢として出てきていると聞かれる。

近年は、紙やインクの価格が高騰し、製造コストが上昇。需要減のなか、わずかな利益で事業を続けている出版社が増えている。実際に出版社の2023年度の業績をみると、36.2%が「赤字」となり、過去20年で構成比が最高となったほか、減益を含めた「業績悪化」は6割を超えた。

今後は少子高齢化による読者の減少や、雑誌出版においてはオンライン広告の普及により広告出稿も少なくなるなか、紙・インクなどの価格上昇、人件費の増加も加わり、事業環境はさらに悪化していくことが懸念される。印刷や書籍小売など周辺業界も厳しい環境が続くことが予想され、デジタル化への対応ばかりでなく、DX、IT化を進めて生産性、流通形態の再編を図るなど、抜本的な対策が急がれる。

ゼロゼロ(コロナ)融資後倒産

ゼロゼロ(コロナ)融資後倒産は680件判明 初めて前年度を下回る

「ゼロゼロ(コロナ)融資後倒産」は、680件(前年度699件、2.7%減)判明し、集計開始後初めて前年度を下回った。業種別では、『建設業』(143件)が最も多く、『サービス業』(131件)、『小売業』(121件)が続いた。「不良債権(焦げ付き)」に相当するゼロゼロ融資喪失総額は推計で約1244億7400万円にのぼった。

人手不足倒産

人手不足倒産は350件判明 2年連続で300件を超え、過去最多を更新

「人手不足倒産」は、350件(前年度313件、11.8%増)判明した。2年連続で300件を超え、過去最多を更新した。業種別では、『建設業』(111件)が最も多く、『運輸・通信業』(49件)と合わせて全体の約4割を占めた。『サービス業』(101件)は前年度(75件)から大幅に増加した。従業員数10人未満の小規模企業が277件で約8割を占めた。

注目の倒産動向 -2

「洋菓子店」の倒産動向

洋菓子店の倒産、過去最多 前年度から6割増 「原材料高」が打撃

ケーキ原価は5年で最大1.3倍 洋菓子店の6割「業績悪化」

ケーキ店など「街の洋菓子店」の倒産が急増している。2024年度に51件発生、前年度(32件)から1.6倍増加し、これまで最も多かった2019年度(44件)を上回って最多を更新した。

洋菓子店の倒産増加が続いた2019年度までは、コンビニなどの安価で手軽なスイーツとの競争激化に耐えられず、市場からの退出を余儀なくされたケースが多かった。当時に比べると、2024年度は原材料や包装資材の仕入れ価格が高騰しているほか、販売スタッフなどの人手不足、大手チェーン店や近隣他店との競争激化などが加わり、厳しい経営環境が続いている。なかでも、原材料として使用量の多い小麦粉のほか、鶏卵や砂糖、バターといった食材に加え、円安の影響を受けたナッツやフルーツ、カカオ不足で高値が続くチョコレートなど、主要な菓子原材料の価格が軒並み高騰したことが大きな打撃となった。帝国データバンクが店頭価格データなどを基準に「ケーキ原価」として算出した結果、ショートケーキの原価はイチゴなどの価格高騰を背景に5年間で2割超上昇した。

こうしたコスト増加分をケーキの販売価格に転嫁できず、利益を確保できない洋菓子店の割合が増えている。2024年度の洋菓子店における損益状況をみると約3割が赤字となったほか、「減益」を含めた「業績悪化」の割合は約6割にのぼり、過去最高だった2020年度(70.3%)以来の水準となった。安価で高品質、充実した品ぞろえの「コンビニスイーツ」や、店舗拡大を進める大手洋菓子チェーン店との競争があるなか、スケールメリットによるコスト低減余地に乏しく、昨今の物価高で価格に敏感な消費者による買い控えを懸念して値上げが難しくなっていることも、洋菓子店の倒産が急増した要因になったとみられる。

後継者難倒産

後継者難倒産は507件判明 前年度から減少も過去2番目の高水準

「後継者難倒産」は、507件(前年度586件、13.5%減)判明し、4年ぶりに前年度を下回った。2年連続で500件を超え、2023年度(586件)に次ぐ過去2番目の件数となった。業種別では、『建設業』(127件)が最も多く、『製造業』(88件)、『サービス業』(87件)が続いた。後継者難倒産のうち、「経営者の病気、死亡」が4割を占めた。

物価高(インフレ)倒産

物価高倒産は925件判明 過去最多を更新

「物価高倒産」は、925件(前年度837件、10.5%増)判明し、4年連続で前年度を上回った。初めて900件を超え、過去最多を更新した。2024年度に発生した倒産全体の約1割が物価高を要因としている。業種別では、『建設業』(254件)が最も多く、『製造業』(180件)、『小売業』(165件)が続いた。

今後の見通し

2024年度の企業倒産、11年ぶり1万件超え

2024年度の企業倒産は1万70件となった。前年度(8881件)を13.4%上回り、2013年度(1万102件)以来11年ぶりに1万件を超えた。歴史的な低水準となった2021年度(5916件)を底に、2022年度(6799件)以降は3年連続で前年度を上回った。単月ベースでみても、2025年3月は875件発生し、2022年5月(517件)から35カ月連続で前年を上回るなど、戦後最長の連続増加記録を更新した。小規模企業を中心に、物価高、賃上げ、人手不足、追加利上げ、価格転嫁難など、コスト増につながる懸念材料が山積するなか、企業倒産は緩やかに増加した。

負債総額は2兆2525億7200万円(前年度2兆4344億7400万円)にとどまり、3年ぶりに前年度を下回った。規模別にみると、老舗洋紙メーカー「丸住製紙」(愛媛、負債587億7500万円)やAV機器メーカー「船井電機」(大阪、同469億6400万円)などの負債100億円を超える倒産は9件にとどまり、中小零細規模の倒産が目立った。

事業再構築で企業の新陳代謝が加速

本格的な「金利のある世界」を迎え、ゼロゼロ融資で過剰債務を抱え、本業の収益回復も遅れている中小零細企業の経営環境はさらに厳しくなることが予想される。優勝劣敗の動きが広がるなかで、早晩、債務の整理や事業再構築を迫られるケースが増えるだろう。3月4日に閣議決定された「早期事業再生法案」は中堅クラス以上の企業を主な対象としているが、小規模な企業に対しても今後どれだけ波及していくのか注目していきたい。

さらに、政府は3月17日、中小企業の早期の事業再生に必要な支援体制の強化に向けた「再生・再チャレンジ支援円滑化パッケージ」を公表した。中小企業活性化協議会への相談件数が過去最高水準に達し、事業再生支援ニーズは高まっている。コロナ禍を経て、信用保証協会が実質メインとなる事業者が増加するなか、保証協会と金融機関が連携して経営情報のモニタリングの高度化を図る仕組みを構築するよう促す。一連の政策により企業の抜本再生や再チャレンジに向けた取り組みが進めば、企業の新陳代謝が加速することになりそうだ。

中小零細企業の倒産リスク、高止まり続く

帝国データバンクが3月17日に発表した『価格転嫁に関する実態調査』によれば、全業種平均の価格転嫁率は40.6%と、1年前の調査と同水準にとどまった。政府や大企業の取り組みもあり価格転嫁に対する理解は広まりつつあるものの、「全く価格転嫁できていない」企業は今なお1割を超えるなど、原材料、人件費、物流費、エネルギーなどの各種負担が小規模企業の経営を圧迫し続け、倒産に追い込まれるケースも多発している。2024年度の「物価高倒産」は925件判明し、前年度(837件)を上回り、過去最多を更新した。価格転嫁率が現状レベルにとどまれば、建設業、製造業、小売業を中心に今後も高水準で発生する可能性が高い。

今後の倒産動向に影響する主なリスク要因としては、①不確実性が増す米国経済の減速懸念、②米トランプ政権による25%の自動車関税、③物価と賃金の好循環の“未実現”、④日銀による追加利上げ後の借入金利の上昇、⑤地銀再編に伴う融資先選別の動きなどがあげられる。これらが複合的に影響し合うことで、中小零細企業の倒産リスクは高止まりが続くおそれがある。2025年度は、政策的な後押しもあり企業の「事業再構築」が進み、一定の「新陳代謝」が図られ、企業倒産は「緩やかな増加局面」が続くと考えられる。