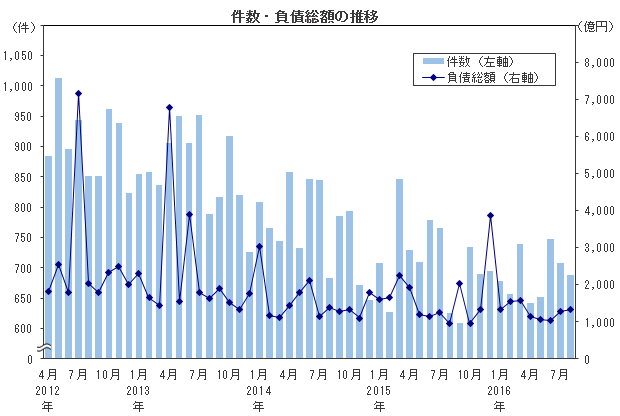

倒産件数は688件、6カ月ぶりの前年同月比増加

負債総額は1317億7700万円、2カ月連続の前年同月比増加

倒産件数 | 688件 |

|---|---|

前年同月比 | +10.1% |

前年同月 | 625件 |

前月比 | ▲2.8% |

前月 | 708件 |

負債総額 | 1317億7700万円 |

|---|---|

前年同月比 | +36.6% |

前年同月 | 964億8500万円 |

前月比 | +3.0% |

前月 | 1278億9700万円 |

主要ポイント

- ■倒産件数は688件で、前月比では2.8%の減少、前年同月比では10.1%の増加となった。6カ月ぶりに前年同月を上回ったものの、依然として低水準が続いている。負債総額は1317億7700万円で、前月比3.0%の増加、前年同月比でも36.6%の増加となり、2カ月連続で前年同月を上回った

- ■業種別に見ると、7業種中5業種で前年同月を上回った。なかでも、機械器具卸売業や繊維・衣服・繊維製品卸売業などが前年同月比で大きく増加した卸売業は、7カ月ぶりに前年同月比増加。また、建設業は3カ月ぶりに前年同月比増加となった。一方、製造業は8カ月連続で、サービス業は3カ月連続で前年同月を下回った

- ■主因別の内訳を見ると、「不況型倒産」の合計は570件(前年同月比5.6%増)

- ■規模別に見ると、負債5000万円未満の倒産が400件(前年同月比14.3%増)、構成比は58.1%(同2.1ポ イント増)となり、小規模倒産が半数以上を占めた。資本金別では、個人経営と資本金1000万円未満の倒産合計が426件(同21.7%増)で構成比61.9%を占めた

- ■地域別に見ると、北海道(26件、前年同月比36.8%増)、関東(282件、同28.2%増)、四国(21件、同200.0%増)など、9地域中6地域で前年同月比増加。一方、東北(16件、同36.0%減)、近畿(173件、同0.6%減)、九州(38件、同36.7%減)は前年同月比減少

- ■上場企業の倒産は発生しなかった

- ■負債トップは、(株)栄光(神奈川県、破産)の209億円となった

調査結果

■件数・負債総額

ポイント倒産件数は688件、6カ月ぶりの前年同月比増加

倒産件数は688件で、前月比では2.8%の減少、前年同月比では10.1%の増加となった。6カ月ぶりに前年同月を上回ったものの、依然として低水準が続いている。負債総額は1317億7700万円で、前月比3.0%の増加、前年同月比でも36.6%の増加となり、2カ月連続で前年同月を上回った。

要因・背景

件数…業種別では7業種中5業種で、地域別では関東や四国など6地域で前年同月比増加

負債総額…負債100億円を超える大型倒産が2件発生し、負債総額を押し上げた

■業種別

ポイント7業種中5業種で前年同月比増加

業種別に見ると、7業種中5業種で前年同月を上回った。なかでも、機械器具卸売業(26件、前年同月比85.7%増)などが前年同月比で大きく増加した卸売業(119件、同36.8%増)は、7カ月ぶりに前年同月比増加。また、建設業(154件、同14.9%増)は3カ月ぶりに前年同月比増加となった。一方、製造業(87件、同6.5%減)は8カ月連続で、サービス業(129件、同1.5%減)は3カ月連続で前年同月を下回った。

要因・背景

- 1.建設業では、職別工事業(69件、前年同月比32.7%増)、設備工事業(35件、同16.7%増)がともに前年同月比2ケタ増となり、押し上げ要因となった

- 2.消費低迷の影響により、繊維・衣服・繊維製品卸売業(25件、前年同月比47.1%増)、織物・衣服・身のまわり品小売業(20件、同66.7%増)などアパレル関連で前年同月比増加

■主因別

ポイント「不況型倒産」は570件、6カ月ぶりに前年同月を上回る

主因別の内訳を見ると、「不況型倒産」の合計は570件(前年同月比5.6%増)となり、6カ月ぶりに前年同月比増加。構成比は82.8%(同3.6ポイント減)を占めた。

倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を「不況型倒産」として集計

要因・背景

- 1.「チャイナリスク関連倒産」は15件(前年同月比275.0%増)判明、集計開始以降、2016年1月(17件)に次いで、2番目の高水準となった

- 2.「円高関連倒産」は4件(前年同月比20.0%減)、「円安関連倒産」は7件(同70.8%減)

- 3.「返済猶予後倒産」は39件(前年同月比39.3%増)、3カ月ぶりの前年同月比増

■規模別

ポイント負債5000万円未満の構成比は58.1%

規模別に見ると、負債5000万円未満の倒産が400件(前年同月比14.3%増)、構成比は58.1%(同2.1ポイント増)となり、小規模倒産が半数以上を占めた。資本金別では、個人経営と資本金1000万円未満の倒産合計が426件(同21.7%増)で構成比61.9%を占めた。

要因・背景

- 1. 負債5000万円未満の倒産では、卸売業(71件、前年同月比115.2%増)、建設業(81件、同12.5%増)、運輸・通信業(11件、同22.2%増)など5業種で前年同月比増加

- 2. 負債50億円以上の倒産は3件にとどまり、依然として大型倒産は低水準が続く

■地域別

ポイント9地域中6地域で前年同月比増加

地域別に見ると、北海道(26件、前年同月比36.8%増)、関東(282件、同28.2%増)、四国(21件、同200.0%増)など、9地域中6地域で前年同月比増加。一方、東北(16件、同36.0%減)、近畿(173件、同0.6%減)、九州(38件、同36.7%減)は前年同月比減少。

要因・背景

- 1.関東は、7都県すべてで前年同月を上回り、建設業(63件、前年同月比61.5%増)や卸売業(49件、同48.5%増)など5業種で前年同月比増加。今年最大の件数を記録した

- 2. 九州は、セーフティネット保証4号などの各種金融支援効果もあり、2006年9月(38件)以来9年11カ月ぶりに40件を下回った

■上場企業倒産

上場企業の倒産は発生しなかった。

上場企業の倒産は、企業業績の改善などを背景に2015年9月の第一中央汽船(株)(民事再生法、東証1部)以降11カ月連続で発生していない。

■主な倒産企業

負債トップは、(株)栄光(神奈川県、破産)の209億円となった。以下、吉田ゴルフ開発(株)(鹿児島県、民事再生法)の166億8700万円、ハイエリア(株)(大阪府、特別清算)の92億7000万円、多胡運輸(株)(群馬県、破産)の33億円と続く。

■景気動向指数(景気DI)

景気DIは42.3、国内景気は足踏み状態が続く

2016年8月の景気DIは前月比0.1ポイント減の42.3となり2カ月ぶりに悪化した。

8月15日に発表された 2016年4~6月期の実質GDP成長率は、前期比横ばい(年率換算+0.2%)にとどまり、回復の勢いはみられない。そのようななか、8月の国内景気は、『近畿』を中心とした記録的猛暑と同時に、8月として1962年以来54年ぶりに4個上陸した台風は、『東北』や『北海道』などの地域のほか、「飲食店」や『農・林・水産』などの景況感を悪化させる要因となった。また、人手不足の継続にともなう単価の上昇は企業のコスト負担を高める要因となっている。他方、熊本地震からの復旧工事や東京五輪開催に向けた公共工事の増加のほか、今年から始まった「山の日」にともなう国内旅行需要の盛り上がりなど、プラス材料もみられた。国内景気は、プラス材料とマイナス材料が混在し足踏み状態が続いている。

不確実性を高める問題が山積し、今後の国内景気は横ばい状態での推移が続く

国内経済は、財政の前倒し支出や金融緩和政策の継続など、財政政策と金融政策の相乗効果に期待がかかる。しかし、日本銀行による過去3年余りにわたる金融緩和政策の“総括的な検証”が9月下旬に予定されており、その結果によっては政策が転換される可能性もある。また、10月からの最低賃金引き上げは個人所得の底上げをもたらす一方、企業の負担が増すことで設備投資などに後ろ向きの影響を与える可能性もある。海外では、英国のEU離脱の行方や欧州の政治問題、米国大統領選や金利引き上げのタイミング、中国経済の先行きなど、不確実性を高める問題が山積している。日本の金融市場が海外発のリスクに影響を受けやすくなっているなか、今後の景気は、横ばい状態で推移するとみられる。

今後の見通し

■8月の倒産件数は688件、6カ月ぶりに前年同月比増加

2016年8月の企業倒産件数は688件と、前年同月(625件)を10.1%上回り6カ月ぶりに増加した。負債総額は1317億7700万円で、前年同月(964億8500万円)を36.6%上回った。件数の業種別構成比を見ると、建設業22.4%、小売業20.2%、サービス業18.8%の順となっている。サービス業の構成比が9カ月ぶりに1割台に低下した一方、建設業が3カ月ぶりに2割を超えた。インフラ整備など公共工事が増加しはじめたものの、人手不足や資材高といったコスト増などの要因がのしかかり、建設業の大幅な減少傾向に変化の兆しが表れている。

■銀行が消費者ローン分野を強化、貸金業を取り巻く事業環境の厳しさ増す

8月15日、一般個人や小規模事業者を主な顧客としていた消費者金融業者の栄光(横浜市)が、破産手続き開始決定を受けた。同社は毎月一定数のダイレクトメールを発送する方法で全国に営業を展開し、自社ビルを保有するなど相応の財務基盤も有していた。しかし、2010年の改正貸金業法の施行以来、業界環境が急速に悪化するなか同社の業績も過払金返還債務の負担などで大幅縮小を余儀なくされ、今年2番目の大型倒産に至った。

貸金業界では規制強化に伴い業者数も減少していた。近時はマイナス金利で収益を圧迫された銀行が成長分野を求めて消費者ローンに力を入れており、今年3月には銀行による消費者ローンの融資残高が消費者金融やカード会社など貸金業者の融資残高を上回るなど、消費者金融を取り巻く事業環境は厳しさを増している。今後、貸金業者が玉突き的に市場から押し出される可能性も否定できなくなってきた。

■日銀による金融緩和政策の検証結果に注目

こうしたなか、日本銀行は9月20日・21日に開催される政策委員会・金融政策決定会合で、これまでの金融緩和に対する「総括的な検証」を行い、即時に結果を公表する予定だ。この検証結果によっては従来の金融政策が見直される可能性がある。これまでの「マイナス金利付き量的・質的金融緩和政策」による効果では、不動産業や金融業など業種によって明暗が分かれていた。仮に、金融緩和政策の縮小につながる検証結果となれば、これまでの政策のメリットを享受していた業種や業界に悪影響を与えるとみられる。他方、緩和政策を拡大することになると、金融機関において利ざやの縮小傾向がさらに強まる可能性もあり、関連業種の動向が注目される。

財政政策では、政府は2016年8月に事業規模28兆円、真水で7.5兆円規模の経済対策を閣議決定した。しかしながら、その内容は公共事業を中心とした刺激策が中心で、建設業にはプラス材料になるとみられるものの、日本経済を成長プロセスに乗せる力は未知数と言わざるを得ない。肝心の建設業も、人手不足による人件費増や、資材価格の上昇に直面しており、さらなる公的需要の拡大は公共事業を受注していない業者にもコスト増加要因となる可能性がある。

政府および日本銀行は財政政策と金融政策を両輪として連携してきたが、現状は必ずしも想定通りには進んでおらず、より相乗効果を高めていくことが肝要であろう。そのためにも、アベノミクスの第三の矢である成長戦略を有効なものとして、同時進行で実行する必要がある。

■台風被害の影響が懸念されるものの、倒産抑制の傾向続く

8月の猛暑や台風など天候不順は、北海道・東北を中心に農林水産業や運輸業、小売業、サービス業などを直撃し、事業活動の停止を余儀なくされた企業もあった。災害等を要因とした事業中断による損害への備えとして、中小企業庁は「月商の1カ月分くらいの現金・預金を持っていること」を薦めているが、現状では1カ月分以上の現預金を保有している企業は4割程度にとどまり、ほとんど保有していない企業も2割を超える(「事業継続計画(BCP)に対する企業の意識調査」帝国データバンク)。天候不順に伴う原材料費など仕入れ価格の上昇に加えて、今年10月からの最低賃金引き上げは企業のコスト負担を増加させ、今後じわじわと中小零細企業の資金繰りに影響を与える可能性もある。経済・経営環境が厳しさを増すなかで、国内経済を押し上げる材料の乏しい状況が続くとみられるものの、当面の倒産動向は、倒産抑制策の継続で実態と合致しない水準で推移していくと見込まれる。