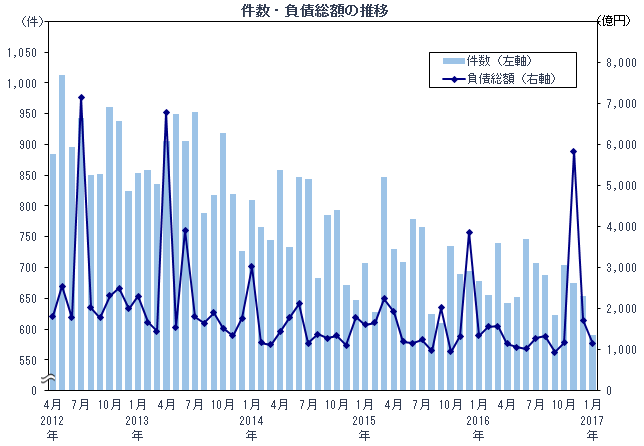

倒産件数は591件、11年10カ月ぶりに500件台にとどまる

負債総額は1144億円、2カ月連続の前年同月比減少

倒産件数 | 591件 |

|---|---|

前年同月比 | ▲12.8% |

前年同月 | 678件 |

前月比 | ▲9.6% |

前月 | 654件 |

負債総額 | 1144億円 |

|---|---|

前年同月比 | ▲14.0% |

前年同月 | 1330億4700万円 |

前月比 | ▲33.2% |

前月 | 1713億2700万円 |

主要ポイント

- ■倒産件数は591件で、前月比で9.6%の減少、前年同月比でも12.8%の減少となり、4カ月連続の前年同月比減少。2005年3月(584件)以来、11年10カ月ぶりに500件台にとどまった

- ■負債総額は1144億円で、前月比33.2%の減少、前年同月比でも14.0%の減少となり、2カ月連続で前年同月を下回った

- ■業種別に見ると、7業種中5業種で前年同月を下回った。このうち、建設業は4カ月連続、不動産業は3カ月連続で、それぞれ前年同月を下回った。また、製造業は2000年以降最少を記録。一方、運輸・通信業は3カ月連続で前年同月比増となったほか、小売業は2カ月ぶりに前年同月を上回った

- ■主因別の内訳を見ると、「不況型倒産」の合計は485件(前年同月比12.3%減)となり、4カ月連続で前年同月を下回った。構成比は82.1%(同0.5ポイント増)を占めた

- ■規模別に見ると、負債5000万円未満の倒産は367件(前年同月比4.9%減)となった。構成比は62.1%と2000年以降で最高を記録し、依然として小規模倒産が過半を占める傾向が続いた。資本金別では資本金1000万円未満(個人経営含む)の倒産が352件で構成比59.6%を占めた

- ■地域別に見ると、9地域中6地域で前年同月を下回った。なかでも、近畿は4カ月連続、九州は3カ月連続、関東と四国の2地域は2カ月連続で、それぞれ前年同月比減少。一方、北海道、東北の2地域は前年同月を上回った

- ■上場企業の倒産は発生しなかった

- ■負債トップは、(株)ゲンダイ(岡山県、民事再生法)の105億1600万円

調査結果

■件数・負債総額

ポイント倒産件数は591件、4カ月連続の前年同月比減少

倒産件数は591件で、前月比で9.6%の減少、前年同月比でも12.8%の減少となり、4カ月連続の前年同月比減少。2005年3月(584件)以来、11年10カ月ぶりに500件台にとどまった。負債総額は1144億円で、前月比33.2%の減少、前年同月比でも14.0%の減少となり、2カ月連続で前年同月を下回った。

要因・背景

件数…業種別では7業種中5業種で前年同月比2ケタ減少、地域別でも6地域で前年同月比減

負債総額…負債5000万円未満の構成比が62.1%と、小規模倒産が多数を占めた

■業種別

ポイント7業種中5業種で前年同月比2ケタ減少

業種別に見ると、7業種中5業種で前年同月を下回った。このうち、建設業(112件、前年同月比11.8%減)は4カ月連続、不動産業(22件、同12.0%減)は3カ月連続で、それぞれ前年同月を下回った。また、製造業(70件、同21.3%減)は2000年以降最少を記録。一方、運輸・通信業(18件、同28.6%増)は3カ月連続で前年同月比増となったほか、小売業(142件、同2.9%増)は2カ月ぶりに前年同月を上回った。

要因・背景

- 1. 建設業は、新設住宅着工戸数が2016年7月以降、6カ月連続で前年同月を上回るなど貸家を中心に好調を維持していることを背景に、職別工事業(39件、前年同月比17.0%減)は5カ月連続で、総合工事業(38件、同37.7%減)は4カ月連続で前年同月を下回った

- 2. 小売業は、中古自動車小売業(13件、前年同月比62.5%増)や飲食店(47件、同9.3%増)などで前年同月を上回った

■主因別

ポイント「不況型倒産」の構成比82.1%

主因別の内訳を見ると、「不況型倒産」の合計は485件(前年同月比12.3%減)となり、4カ月連続で前年同月を下回った。構成比は82.1%(同0.5ポイント増)を占めた。

倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を「不況型倒産」として集計

要因・背景

- 1.不況型倒産のうち、卸売業は5カ月連続、不動産業は3カ月連続の前年同月比減少

- 2.「円安関連倒産」は3件(前年同月比76.9%減)、「円高関連倒産」は発生しなかった

- 3.「チャイナリスク関連倒産」は6件(前年同月比64.7%減)、2カ月ぶりの前年同月比減少

- 4.「返済猶予後倒産」は28件となり、前年同月と同数

■規模別

ポイント負債5000万円未満の構成比62.1%、2000年以降で最高

規模別に見ると、負債5000万円未満の倒産は367件(前年同月比4.9%減)となった。構成比は62.1%と2000年以降で最高を記録し、依然として小規模倒産が過半を占める傾向が続いた。資本金別では資本金1000万円未満(個人経営含む)の倒産が352件で構成比59.6%を占めた。

要因・背景

- 1. 負債5000万円未満の倒産では、卸売業(48件、前年同月比27.3%減)、製造業(29件、同25.6%減)など7業種中5業種で前年同月を下回った

- 2. 負債100億円以上の倒産が2件発生したものの、大型倒産は低水準が続いている

■地域別

ポイント9地域中6地域で前年同月比減少

地域別に見ると、9地域中6地域で前年同月を下回った。なかでも、近畿(170件、前年同月比6.1%減)は4カ月連続、九州(36件、同30.8%減)は3カ月連続、関東(210件、同21.6%減)と四国(7件、同36.4%減)の2地域は2カ月連続で、それぞれ前年同月比減少。一方、北海道(20件、同17.6%増)、東北(26件、同8.3%増)の2地域は前年同月を上回った。

要因・背景

- 1. 九州は、建設業(7件、前年同月比56.3%減)が大幅に減少したこともあり、3カ月連続で前年同月を下回った

- 2. 関東は、東京都(110件、前年同月148件)と埼玉県(18件、同33件)で製造業が大幅に前年同月を下回り、倒産件数を押し下げた

■上場企業倒産

上場企業の倒産は発生しなかった。上場企業の倒産は、金融機関が返済条件の変更に引き続き応じていることに加え、円安・株高による業績改善や、日銀による“異次元緩和”の継続等により、2015年9月に第一中央汽船(株)(民事再生法、東証1部)が発生して以降は16カ月連続で発生していない。

■景気動向指数(景気DI)

景気DIは45.2、5カ月ぶりに悪化

2017年1月の景気DIは前月比0.2ポイント減の45.2となり5カ月ぶりに悪化した。

1月の国内景気は、大型寒波による大雪など天候不順が各地域の経済活動に影響を与えたことに加え、原油価格上昇によるガソリン・軽油など燃料価格の高まりで企業のコスト負担が増し、景況感を押し下げる要因となった。他方、個人消費は生鮮食品などの価格上昇が悪材料となったものの、自動車関連や暖房用需要などが堅調だったこともあり『小売』は改善した。海外では、トランプ米大統領から矢継ぎ早に出された大統領令などによって世界経済への不透明感が強まるなど、同大統領の経済政策(トランプノミクス)に対する不安の高まりが影響した。国内景気は、燃料などのコスト増加や天候不順が下押し要因となったうえ、米国発のマイナス効果も加わり、回復傾向が足止めとなった。

国内景気は緩やかに上向く見込みも、米国の政策に注視必要

今後の国内景気として、米国の政策を通じた不安の高まりが注目される。トランプノミクスの動きとともに、移民政策の行方や保護貿易主義の台頭などは、為替レートの変動などを通じた日本経済へのマイナスの影響が懸念されよう。他方、国内動向では、2016年度第二次および第三次補正予算の早期執行が期待される。さらに、金融緩和政策の継続は景気を下支えする要因となる。また、働き方改革や一億総活躍社会の実現に向けた施策が見込まれることは、個人消費の回復などに好材料といえよう。今後の景気は、緩やかな回復が続くと見込まれるものの、米国の政策を注視する必要があるだろう。

今後の見通し

■1月の倒産件数は591件、2005年3月以来11年10カ月ぶりとなる水準まで減少

2017年1月の企業倒産件数は591件と前年同月(678件)を12.8%下回り、4カ月連続で減少した。戦後最長の景気回復の只中にあった2005年3月(584件)以来11年10カ月ぶりとなる水準まで減少した。業種別に見ると、建設業は4カ月連続、不動産業は3カ月連続で前年同月を下回っており、住宅の新築需要など好調な民需を背景に倒産件数の減少傾向が続いている。

負債総額は1144億円と前年同月(1330億4700万円)を14.0%下回り、2カ月連続で減少した。負債5000万円未満の倒産が367件となり、構成比(62.1%)は2000年以降で最高を更新した。依然として小規模倒産が過半を占める傾向は続いている。

■トランプショック拡大、中小企業も海外リスクを視野に

トランプショックがここにきて広がっている。帝国データバンクが実施したTDB景気動向調査(2017年1月調査)では、トランプ米大統領に関連したコメントが多くみられ、規模の大小や業種を問わず米国の経済政策を注視する企業が増えている。とりわけ自動車など特定業種への直接的介入が、企業心理を委縮させている可能性も指摘できよう。

トランプ大統領は環太平洋パートナーシップ協定(TPP)からの離脱に関する大統領令に署名し、保護主義的な通商政策が着々と実行されている。保護主義の台頭は、世界貿易の縮小を通じて世界経済の低迷へとつながる。現在、米国に進出している日本企業は6814社にのぼり(「米国進出企業実態調査」2016年12月発表)、なかでも自動車関連企業や製薬企業などを中心に海外販売比率の高い製造業が多い。そのため、すでに米国経済に広く浸透している日本企業の事業活動にマイナス効果が生じる可能性も否定できない。また、中国への強硬姿勢が強まるなか、中国に進出している1万3934社(「第4回中国進出企業実態調査」2016年10月発表)にのぼる日本企業への影響が懸念される。その結果、米国や中国と取引を行う企業を通じて、マイナス効果が間接的に中小企業に波及するリスクも高まるであろう。

■食品関連業界の倒産動向に変調の兆し

食品関連業界に変調の兆しが表れている。食品関連業界の倒産件数は、四半期ベースでは2016年10~12月期に311件(前年同期比6.5%増)となり、2014年1~3月期以来11四半期ぶりに増加した。さらに、2017年1月の倒産件数は110件(前年同月比13.4%増)で4カ月連続して100件を上回った。

首都圏の大手総合スーパーなどと取引があり神奈川県下でトップクラスの売上規模であった大山豆腐(負債24億7065万円、神奈川県、民事再生法)や、直営形態でステーキハウスなどを運営していたサンクスプラス(負債2億4900万円、東京都、破産)、「たいこ弁当」の店名で飲食店を展開していた本陣(負債21億円、兵庫県、事業停止)など、消費者の節約志向が続くなか、原材料や包装資材の価格上昇分を販売価格に転嫁できず追い打ちをかける事例が目立つ。 食品業界全体の需要は堅調だが、価格戦略の二極化が進むなかで低価格路線を余儀なくされた企業では、同業他社との競争も激化するなど厳しい経営環境が続いている。

■倒産件数は低水準で推移すると見込むも、倒産経緯の変化に注目

1月の倒産件数は2005年の水準まで減少した。2005年当時は業容拡大への対応過程で資金手当てができずに倒産に至る「黒字倒産」がみられつつも、バランスシート不況が終局を迎え資産デフレも解消するなど倒産件数は低水準で推移していた。他方、近年の倒産動向は、上向き始めた国内景気が倒産抑制の効果として表れてきたほか、金融機関が円滑な資金供給や貸付条件の変更に応じるなど政策的要因が大きく影響している。

当面の倒産件数は、米国の経済政策への懸念が強まっているものの、こうした国内の経済や政策を取り巻く環境を背景に低水準での推移が続くと見込まれる。しかしながら、金融機関から返済猶予等を受け経営改善計画を進めていた企業のなかには、長期間好転しない業績や後継者不在などを理由に自ら事業の再建を断念するケースが発生するなど、倒産に至る経緯に変化も表れていることは注視すべきであろう。